48

NGHIÊN CỨU - TRAO ĐỔI

không có ý nghĩa thống kê. Như vậy, biểu hiện của

hiệu ứng đòn bẩy chưa thể hiện rõ ràng đối với chỉ

số VN-Index.

Mô hình GARCH-M sử dụng biến giả

GARCH (1,1) với biến giả (Bảng 5)

Tương tự như kết quả hồi quy của từng giai

đoạn riêng biệt, kết quả hồi quy của mô hình

GARCH (1,1) với biến giả cũng cho thấy tổng hệ

số α1+β1 = 1,02172 tương đương 1 và có ý nghĩa

thống kê. Tuy nhiên, kiểm định Wald lại bác bỏ

khả năng α1+β1 = 1 do p-value = 0,0000 < 0,05.

Như vậy, mặc dù có ý nghĩa thống kê, nhưng tác

động của thông tin cũ lên chỉ số VN-Index trong

suốt thời kỳ lại không lâu dài. Bên cạnh đó, có sự

khác biệt giữa hai thời kỳ trước và sau khi giới

thiệu khi hệ số γ có ý nghĩa thống kê và kiểm

định Wald bác bỏ giả thiết H0 (γ=0). Mặc dù

vậy, sự khác biệt này là không lớn do giá trị γ =

0,00000932 là rất nhỏ.

EGARCH (1,1) với biến giả (Bảng 6)

Kết quả hồi qui mô hình EGARCH (1,1) với

biến giả cũng tương tự như hồi qui cho từng giai

đoạn. Với mô hình đánh giá tác động của thông tin

tích biệt giữa các giai đoạn do chỉ số γ=0,014158 lại

không có ý nghĩa thống kê.

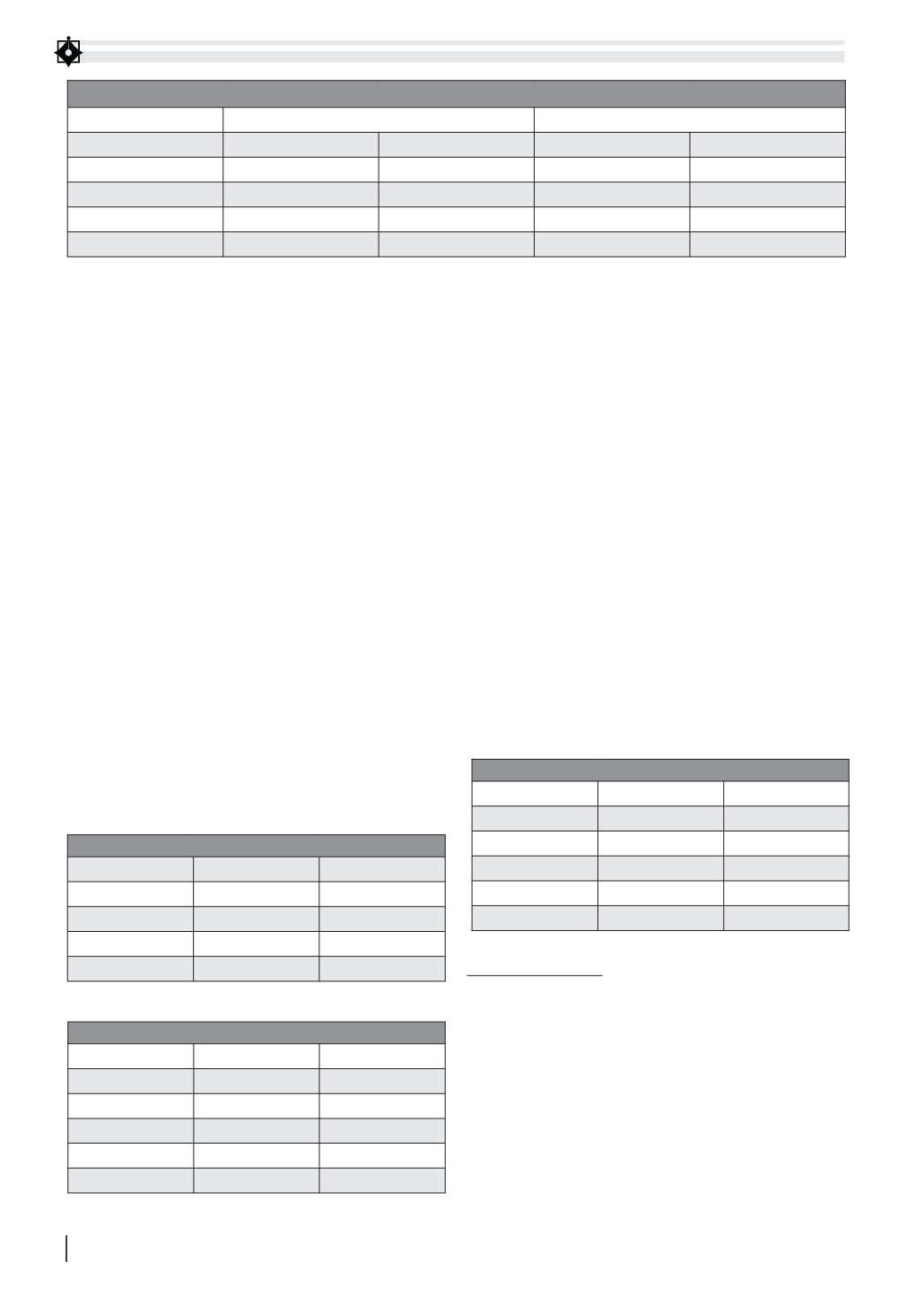

TGARCH (1,1) với biến giả (Bảng 7).

Đối với mô hình TGARCH (1,1) tác động đòn bẩy

không có ý nghĩa nhưng lại có sự tồn tại về khác biệt

của hiệu ứng đòn bẩy giữa hai giai đoạn trước và

sau khi giới thiệu. Đó là do hệ số γ có ý nghĩa thống

kê ở mức 1%. Mặc dù vậy, sự khác biệt là không lớn

do giá trị γ=0,00000939 rất nhỏ.

Tóm lại, sử dụng dữ liệu giai đoạn trước và

sau giới thiệu TTCK phái sinh và phương pháp

GARCH, nghiên cứu chỉ ra rằng có những tác

động nhất định lên thị trường giao ngay sau

khi có thông tin hình thành chỉ số chứng khoán

tương lai. Tuy nhiên, nghiên cứu cũng có một số

các hạn chế do chỉ số tương lai mới chính thức

đưa vào hoạt động từ ngày 6/2/2012, vì thế, kết

quả nghiên cứu chưa vẽ được bức tranh tác động

rõ nét.

BẢNG 7: KẾT QUẢ HỒI QUI MÔ HÌNH TGARCH VỚI BIẾN GIẢ

Thông số

Giá trị

z-statistic

α0

0,00000277***

7,912981

α1

0,2888473***

12,82654

α2

0,016469

0,635257

α3

0,725838***

56,46765

γ

0,00000939***

4,880768

Mức ý nghĩa 1% (***), 5% (**)

Tài liệu tham khảo:

1. Alexakis, P. (2007), “On the effect of Index Futures trading on stock market

volatility”, International research journal of Finance and Economics ISSN

1450-2887;

2. Antoniou, A., Holmes, P. và Priestley, R. (1998). “The effects of stock index

futures trading on stock index: an analysis of the asymmetric response of

volatility to news. Journal of Futures Markets, 18, 151-166;

3. Pok, W. C. và Poshakwale, S. (2004) “The impact of the introduction of

futures contracts on the spot market volatility: the case of Kuala Lumpur

stock exchange?”, Applied Financial Economics, Vol. 14, pp. 143–54.

BẢNG 4: KẾT QUẢ ƯỚC LƯỢNG CHO TỪNG GIAI ĐOẠN

Thông số

Pre-introduction

Post-introduction

Giá trị

z-statistic

Giá trị

z-statistic

α0

0,00000257

7,572672***

0,0000484

2,376510**

α1

0,296935

12,51257***

0,257695

0,253128

α2

0,028736

1,019036

-0,043834

-0,388527

α3

0,723332

54,75594***

0,498274

2,959217***

Mức ý nghĩa 1% (***), 5% (**)

BẢNG 5: KẾT QUẢ HỒI QUI MÔ HÌNH GARCH VỚI BIẾN GIẢ

Thông số

Giá trị

z-statistic

α0

0,00000278

7,914922***

α1

0,295647

14,97939***

β1

0,726070

56,38518***

γ

0,00000932

4,810659***

Mức ý nghĩa 1% (***), 5% (**)

BẢNG 6: KẾT QUẢ HỒI QUI MÔ HÌNH EGARCH VỚI BIẾN GIẢ

Thông số

Giá trị

z-statistic

α0

-0.840445

-17,07712***

α1

0.503161

20,28625***

α2

-0.005334

-0,40888

α3

0,949035

208,5407***

γ

0,014158

0,930797

Mức ý nghĩa 1% (***), 5% (**)