46

NGHIÊN CỨU - TRAO ĐỔI

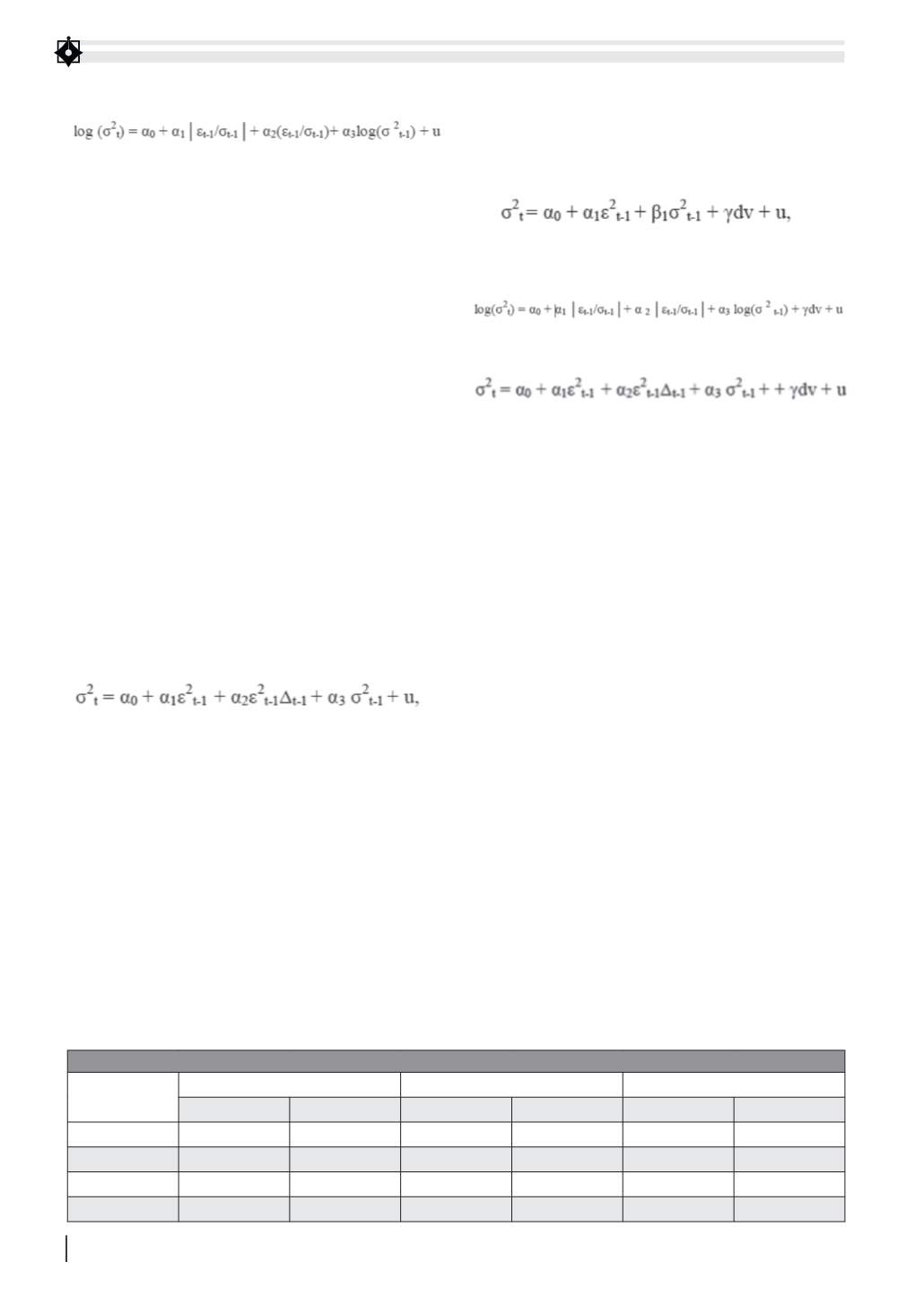

EGARCH (1,1)

Khi sử dụng log của biến, chúng ta xác định

rằng biến điều kiện dương ngay cả khi thông số

âm. Hệ số α2 vừa được xem là ảnh hưởng đòn bẩy

và vừa được xem là sự hiện diện bất cân xứng. Mô

hình EGARCH được dùng chủ yếu để nắm bắt sự

bất cân xứng do những thông tin làm giá của cổ

phiếu bị giảm ngoài mong đợi và các thông tin

gây ra ảnh hưởng lớn đến sự tăng giá với cùng

mức độ của sự giảm giá và vì thế chúng ta có thể

kiểm định sự tồn tại hiện tượng bất cân xứng từ

giá trị α2. Nếu α2 âm, khi đó những cú sốc tích

cực tạo nên ít biến động hơn những cú sốc tiêu

cực (Verbeek, 2004).

Trong nhiều trường hợp, mô hình EGARCH

biểu hiện tốt hơn các mô hình GARCH khác. So với

mô hình GARCH (1,1), mô hình EGARCH (1,1) có

đường cong tác động thông tin bất cân xứng (tác

động lớn đối với cú sốc tiêu cực) (Verbeek, 2004).

Thêm vào đó, ảnh hưởng trên biến điều kiện là cấp

số nhân, đường cong ảnh hưởng thông tin đối với

mô hình EGARCH có độ dốc lớn (Engle và Ng,

1993).

TGARCH (1,1)

Trong đó, hệ số α3 được xem là tác động đòn

bẩy và nó có ý nghĩa khi α3>0 và ở đó Δt-1 = 1 nếu

σ2t-1<0 và Δt-1 = 0

Vậy sử dụng mô hình GARCH nào tốt hơn? Để

trả lời câu hỏi này chúng ta phải tìm mô hình nào

nắm bắt được biến đổi của chuỗi thời gian tốt hơn.

Mô hình với biến giả

Mô hình thứ hai là mô hình GARCH nhưng có

sự hiện diện của biến giả. Nếu biến giả có ý nghĩa

thống kê thì việc giới thiệu giao dịch tương lai làm

thay đổi thị trường giao ngay của chỉ số VN- Index.

Biến giả có giá trị 0 đối với thời điểm trước khi giới

thiệu hợp đồng tương lai đối với chỉ số VN-Index và

bằng 1 đối với thời điểm sau khi giới thiệu. Mô hình

GARCH có biến giả được viết như sau:

GARCH (1,1)

EGARCH (1,1)

TGARCH (1,1)

Hệ số γ của biến giả dương thì nghiên cứu kết

luận rằng có những bằng chứng cho thấy tác động

dương của giao dịch tương lai lên sự biến động của

chỉ số cơ sở. Khi hệ số này âm thì có tác dụng ngược

chiều đối với biến động.

Dữ liệu nghiên cứu

Nghiên cứu được chia ra làm hai giai đoạn, trước

(từ ngày 28/07/2000 đến hết ngày 14/04/2011) và sau

khi có thông tin xây dựng thị trường phái sinh chỉ

số (từ ngày 15/04/2011). Sau khi loại bỏ những ngày

không giao dịch, tổng số quan sát là 2.876, trong

đó có 374 quan sát sau khi có thông tin xây dựng

thị trường phái sinh chỉ số và 2.502 quan sát trước

thông tin này.

Từ biểu đồ chỉ số và đồ thị hàm mật độ cho thấy

chỉ số VN-Index cho toàn thời đoạn biến động không

ngừng, trong giai đoạn từ 2005 - 2007 chỉ số này đã

có bước nhảy đột biến sau đó nhanh chóng giảm

mạnh. Mức lợi suất chỉ số VN-Index là 0,000472.

Với kết quả kiểm định Augmented Dickey

Fuller (ADF) cho toàn bộ thời kỳ cho thấy giá

trị ADF = -19,1146 nhỏ hơn tất cả các giá trị

-3,432438, -2,862348 và -2,567245 ở mức ý nghĩa

tương ứng 1%, 5% và 10%. Ở thời kỳ sau khi có

thông tin, giá trị ADF= -15,93508 cũng nhỏ hơn

BẢNG 1: KẾT QUẢ CÁC KIỂM ĐỊNH CỦA TỪNG GIAI ĐOẠN

Giai đoạn

Kiểm định

Toàn bộ

Pre-introduction

Post-Introduction

Giá trị

p-value

Giá trị

p-value

Giá trị

p-value

Jarque-Bera

592,8855

0,0000

511,1368

0,0000

3,8515

0,14576

ADF

-19,1146

0,0000

-17,6612

0,0000

-15,9651

0,0000

Ljung-BoxQ(12)

450,18

0,0000

467,27

0,0000

20,127

0,065

ARCH-LM

9,2166

0,0024

11,5526

0,0007

0,253547

0,6149