50

NGHIÊN CỨU - TRAO ĐỔI

gần với những giới hạn này, sự thay đổi đòn bẩy có

thể chỉ đi theo một khuynh hướng, bất chấp giá trị

của biến khác. Nếu không nhận biến đòn bẩy có độ

trễ là biến độc lập có thể không nhận thấy tác động

của biến khác. Đòn bẩy có độ trễ gặp phải dấu hiệu

âm và chúng tôi sẽ không trình bày hệ số hồi quy

của biến này.

Biến chính của nghiên cứu là M/Bt-1 có quan hệ

ngược chiều với thay đổi trong đòn bẩy. Điều này,

phù hợp với lý thuyết định thời điểm thị trường

khi cho rằng một công ty sẽ phát hành cổ phần khi

được thị trường định giá cao. Trong suốt giai đoạn

quan sát, mối quan hệ này có ý nghĩa thống kê ở

mức 10% và hệ số là – 0.04. Quy mô doanh nghiệp

có quan hệ cùng chiều với thay đổi trong đòn bẩy ở

mức ý nghĩa 1%. Điều này phù hợp với giả thuyết

vì một công ty có quy mô càng lớn thì ít có khả

năng xảy ra tình trạng kiệt quệ tài chính và dễ dàng

tiếp cận với các nguồn vay nợ hơn nên có thể gia

tăng đòn bẩy trong cấu trúc vốn.

Một điểm đáng chú ý hơn, đó là giá trị của biến

trễ một kỳ của đòn bẩy có tác động ngược chiều

với thay đổi trong đòn bẩy và hệ số là – 0.15 và

có ý nghĩa ở mức 1%. Bài viết xem xét tác động

của đòn bẩy với độ trễ 1 kỳ lên thay đổi trong đòn

bẩy nhằm mục đích đánh giá xem liệu các công ty

trong mẫu quan sát có cấu trúc vốn mục tiêu hay

không. Hệ số âm đã chỉ ra rằng, các công ty này

có tỷ lệ đòn bẩy mục tiêu và điều chỉnh cấu trúc

vốn thay đổi theo thời gian hướng đến tỷ lệ đòn

bẩy mục tiêu. Bất kỳ một sự thay đổi nào làm đòn

bẩy chệch khỏi đòn bẩy mục tiêu, thì trong thời

gian không dài sẽ điều chỉnh cấu trúc vốn nhằm

để hướng tới tỷ lệ đòn bẩy mục tiêu đã xác định.

Yếu tố quyết định mức độ đòn bẩy

Nghiên cứu đã hoàn thành việc phân tích tác

động của tỷ lệ M/B lên đòn bẩy, trong ngắn hạn chủ

yếu thông qua phát hành vốn cổ phần, liệu điều

này có giúp ta giải thích được tác động lên đòn bẩy

qua thời gian có tính bền vững hay không? Nếu

nhà quản lý không cân bằng lại tỷ lệ đòn bẩy mục

tiêu, điều chỉnh thị trường có tác động bền vững,

và định giá quá khứ sẽ giúp chúng ta giải thích tại

sao tỷ lệ đòn bẩy khác nhau. Đó là câu hỏi thực

nghiệm mà chúng tôi nghiên cứu để có câu trả lời.

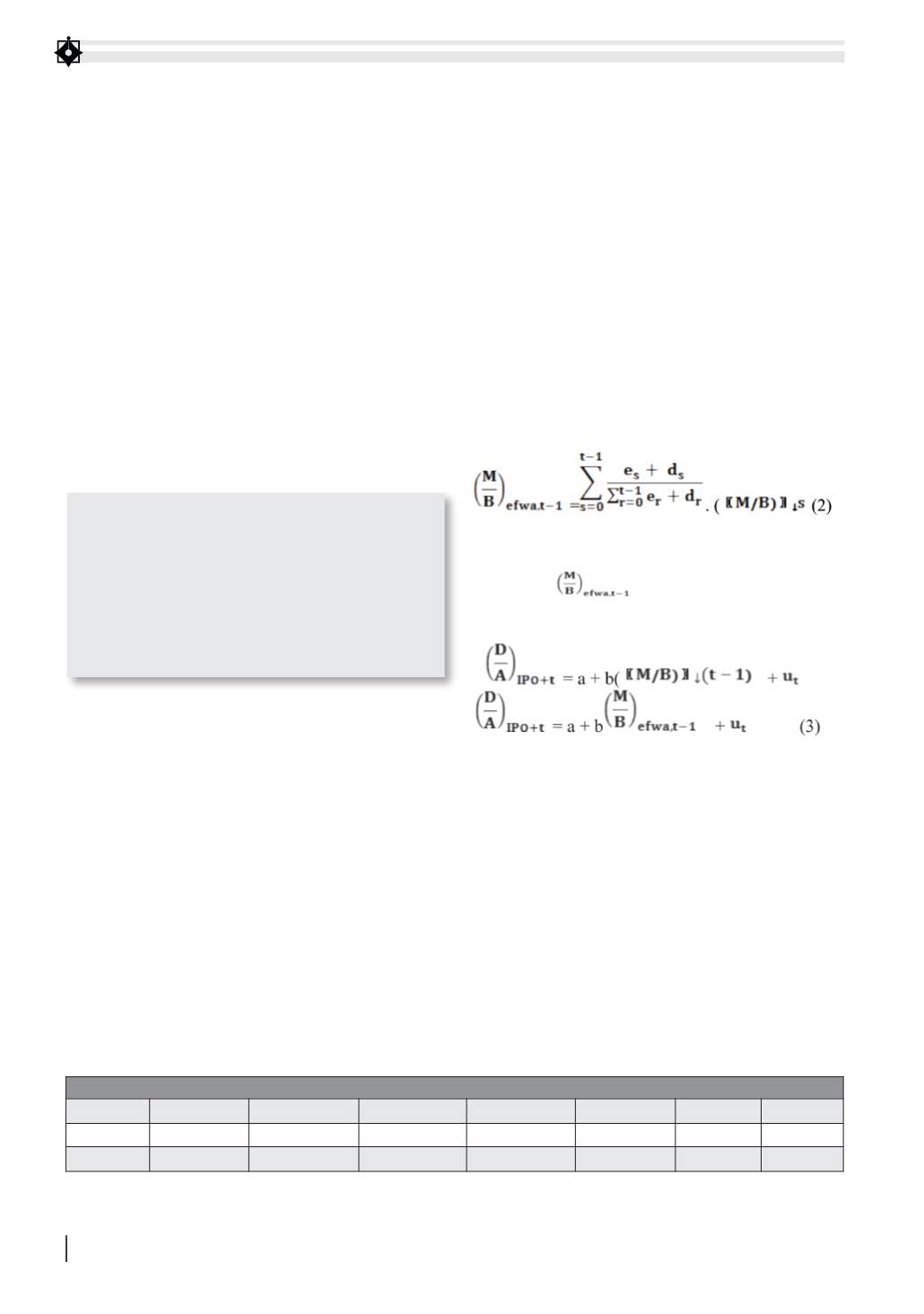

Đầu tiên phải tính trung bình có trọng số tỷ lệ

M/B, biến này thể hiện sự thay đổi trong định giá

quá khứ và được tính theo công thức sau:

Ta so sánh mức độ giải thích của tỷ lệ M/B có độ

trễ và tỷ lệ

qua các năm IPO, chúng tôi

xem xét R2 theo thời gian IPO ở hai trường hợp:

Để nhận thấy tác động cụ thể hơn của biến trễ

của M/B cũng như M/Befwa lên đòn bẩy trong các

giai đoạn sau IPO, bài viết thể hiện bằng đồ thị

và hình 1 cho thấy R2 trong 2 hồi quy trên trong

giai đoạn từ IPO + 1 đến IPO + 6. Thông qua đồ

thị này, cũng như kết quả chạy hồi quy đạt được,

có thể nhận thấy khả năng giải thích của M/Befwa

nhìn chung tốt hơn so với biến trễ của M/B, mặc dù

trong IPO + 4 và IPO + 5 khả năng giải thích của

M/B lại tốt hơn. Điều này được giải thích rằng, tác

động của biến trễ của M/B chỉ phản ánh tác động

trong ngắn hạn ở các thời điểm khác nhau với khả

BẢNG 2: MỨC ĐÒN BẨY XUNG QUANH NGÀY IPO

c

M/Befwa

M/B

PPE/A

EBITDA/A

Log(S)

D/Apre_IPO

R2

-0.55

-0.01

0.16

0.08

-0.75

0.03

-0.56

37.62%

(-2.33)**

(-0.17)

(2.97)***

(1.62)

(-6.22)***

(3.10)*** (-10.64)***

*, **, *** lần lượt thể hiện mức ý nghĩa 10%, 5% và 1%

Nguồn: Tác giả tổng hợp

Các giá trị sau được xác định theo nghiên cứu

của Fama và French (2000):

• Giá trị sổ sách vốn cổ phần = vốn cổ phần + lợi

nhuận giữ lại

• Giá trị sổ sách của nợ = tổng tài sản - giá trị sổ

sách vốn cổ phần

• Tỷ lệ đòn bẩy sổ sách = giá trị sổ sách của nợ

trên tổng tài sản