TÀI CHÍNH -

Tháng 4/2015

47

tất cả các giá trị -3,47477, -2,869113 và -2,570871

tương ứng với các mức ý nghĩa 1%, 5% và 10%.

Ở giai đoạn trước khi có thông tin, giá trị ADF

cũng nhỏ hơn tất cả các mức ý nghĩa 1%, 5% và

10%. Như vậy, từ kết quả kiểm định ADF cho

thấy chuỗi dữ liệu cho mỗi giai đoạn hay toàn bộ

giai đoạn đều mang tính dừng. Các giá trị kiểm

định ADF thu được mang độ tin cậy cao do giá

trị Durbin-Watson tương đương 2, nghĩa là kiểm

định phù hợp. Khi xác định chuỗi dữ liệu có tính

dừng đồng nghĩa với việc các giá trị thống kê

thu được từ kết quả hồi quy cho các mô hình đều

mang độ tin cậy cao.

Kết quả ước lượng mô hình

Sau khi so sánh kết quả trước và sau khi giới

thiệu về chỉ số tương lai, tiếp theo nghiên cứu đưa

biến giả vào phương trình của mô hình GARCH

cơ bản cho toàn bộ mẫu dữ liệu và kiểm định giá

trị của biến giả này. Nếu hệ số của biến giả dương

thì có thể kết luận rằng có tác động dương của

giao dịch chỉ số tương lai lên biến động của chỉ

số VN-Index.

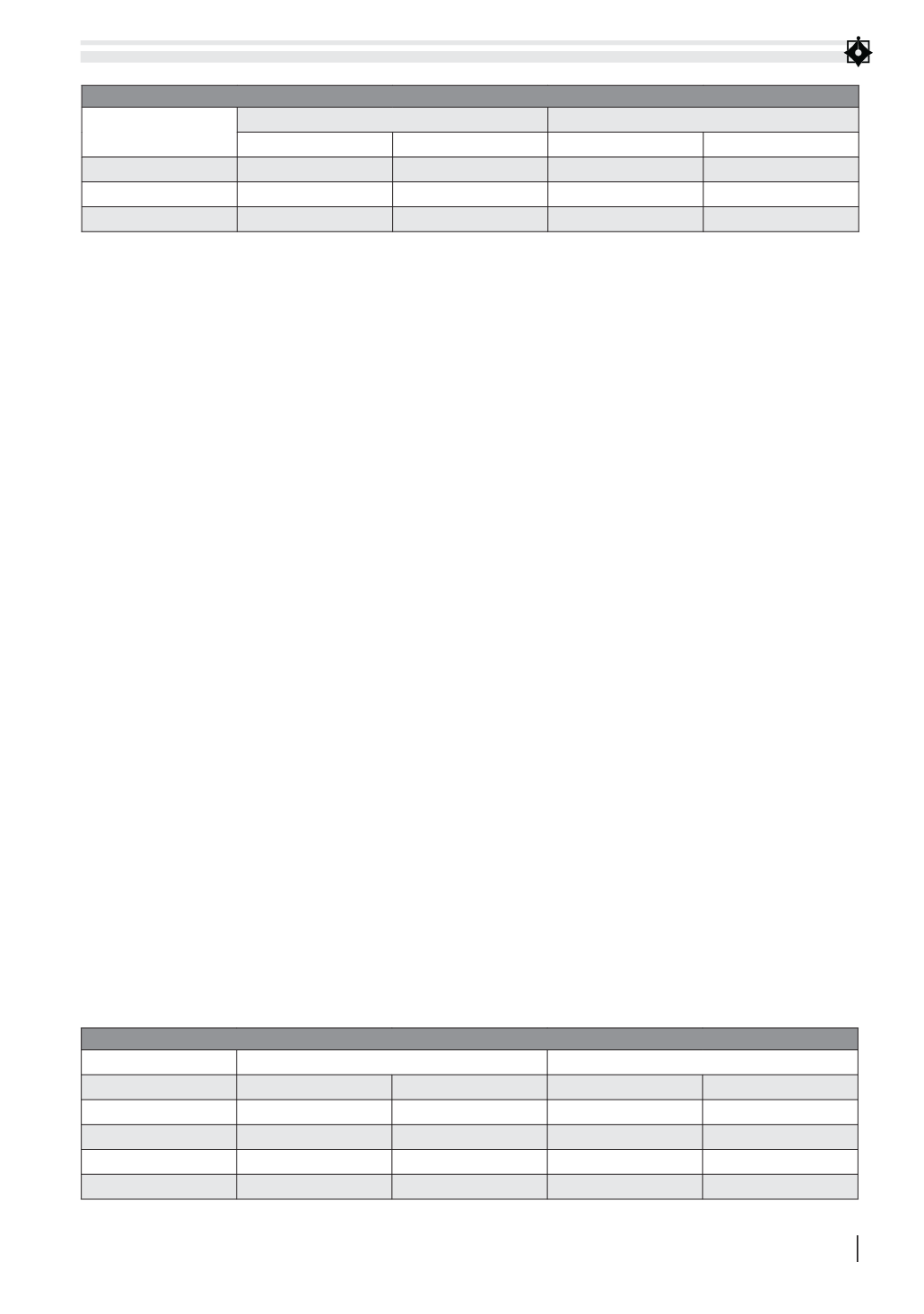

Mô hình GARCH (1,1) (Bảng 2)

Dựa trên kết quả hồi quy, tất cả các hệ số α0, α1,

β1 cho cả hai thời kỳ trước và sau khi giới thiệu

về chỉ số tương lai đều là những số dương và có ý

nghĩa ở mức 1% và 5%. Trong đó, hệ số α1 được

xem là hệ số “tin tức” và β1 biểu thị cho “thông tin

cũ”. Như vậy, khi có sự thay đổi thông tin hay các

thông tin cũ đều tác động nhanh chóng lên chỉ số

VN-Index. Tổng (α1 + β1) = 1,032893 cũng tương

đương 1, điều này nói lên rằng thông tin cũ có ảnh

hưởng lâu dài lên chỉ số VN-Index ở thời kỳ trước

khi giới thiệu chỉ số tương lai. Kết quả kiểm định

Wald cho thời kỳ này cũng cho thấy giả thiết H0

[(α1 + β1)= 1] bị bác bỏ do p-value = 0,0046 < 0,05.

Điều này cho thấy thông tin cũ không ảnh hưởng

lâu dài lên chỉ số VN-Index. Đối với thời kỳ sau

khi giới thiệu chỉ số tương lai, hệ số (α1 + β1) =

0,73335 và kiểm định Wald cho thấy giả thiết H0

cũng bị bác bỏ do p-value = 0,0387 < 0,05. Như

vậy, ở hai thời kỳ trước và sau khi giới thiệu chỉ

số tương lai, mặc dù thông tin có ảnh hưởng lên

chỉ số VN-Index, nhưng thông tin cũ ảnh hưởng

không lâu dài lên lợi tức của chỉ số này.

Mô hình EGARCH (1,1) (Bảng 3)

Từ bảng kết quả trên nhận thấy, về mặt ý

nghĩa hệ số α2 của thời kỳ trước khi giới thiệu

là số âm, có nghĩa là những thông tin tích cực

không có tác động nhiều lên chỉ số VN-Index

mà ngược lại những thông tin tiêu cực lại ảnh

hưởng rất lớn. Tuy nhiên, hệ số này lại không

có ý nghĩa thống kê. Ở thời kỳ sau khi có thông

tin cũng vậy, dù thông tin tích cực có tác động

lớn đến lợi tức chỉ số VN-Index nhưng hệ số α2

cũng không có ý nghĩa thống kê. Do đó, đối với

thị trường Việt Nam, chưa có sự rõ ràng nào về

những tác động bất cân xứng lên sự biến động

chỉ số VN-Index.

Mô hình TGARCH (1,1) (Bảng 4)

Mô hình TGARCH là mô hình đánh giá hiệu ứng

đòn bẩy lên chỉ số VN-Index. Với kết quả từ Bảng

4.4 cho thấy, giá trị p-value của trước khi có thông

tin = 0,3082 > 0,05 và p-value của giai đoạn sau khi

có thông tin = 0,6976 > 0,05 cho thấy hệ số đòn bẩy

BẢNG 2: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH GARCH CHO TỪNG GIAI ĐOẠN

Hệ số

Pre-introduction

Post-introduction

Giá trị

z-statistic

Giá trị

z-statistic

α0

0,00000259

7,570875***

0,0000483

2,360451**

α1

0,308968

14,60960***

0,224116

2,545871***

β1

0,723925

54,57652***

0,509237

2,968846***

Mức ý nghĩa 1% (***), 5% (**)

BẢNG 3: KẾT QUẢ ƯỚC LƯỢNG EGARCH CHO TỪNG GIAI ĐOẠN

Thông số

Pre-introduction

Post-introduction

Giá trị

z-statistic

Giá trị

z-statistic

α0

-0,819207

-16,46948***

-2,626616

-2,597814***

α1

0,516443

20,06710***

0,430908

3,624328***

α2

-0,014316

-1,035464

0,047361

0,855179

α3

0,952486

208,6114***

0,737532

6,664726***

Mức ý nghĩa 1% (***), 5% (**)