84

DIỄN ĐÀN KHOA HỌC

- Hồ sơ chứng từ làm căn cứ hạch toán thuế

GTGT đầu ra: Bộ chứng từ xuất khẩu (Hợp đồng

ngoại thương, tờ khai hải quan, vận đơn, …); chứng

từ thanh toán (Doanh nghiệp đã thu được toàn bộ

tiền hàng từ người mua nước ngoài tương ứng với

doanh thu xuất khẩu). Các số liệu thanh toán phải

khớp đúng với số liệu trên sổ kế toán liên quan (Sổ

Cái các TK 131, 112, 511…).

- Bảng kê hàng hóa, dịch vụ được áp dụng thuế

suất 0% (Căn cứ giải trình cho thuế GTGT đầu ra).

Bảng kê này phải có đầy đủ các thông tin: Hợp đồng

xuất khẩu (Số, ngày tháng, phương thức thanh toán,

thời hạn thanh toán…); Tờ khai hàng hóa xuất khẩu

(Số, ngày đăng ký,…); Hóa đơn xuất khẩu (Số, ngày,

trị giá); Chứng từ thanh toán qua ngân hàng (Số,

ngày, trị giá); Chứng từ thanh toán bù trừ (nếu có).

- Báo cáo tổng hợp doanh thu, Báo cáo tổng hợp

thuế GTGT đầu vào, đầu ra. Những tài liệu này sử

dụng để giải trình rõ ràng hơn căn cứ và phương

thức xác định số thuế GTGT đề nghị hoàn của

doanh nghiệp.

Tóm lại, thuế GTGT là nội dung thuế quan trọng,

hiện diện ở tất cả các doanh nghiệp, trong tất các

khâu của quá trình sản xuất kinh doanh. Để thuận

lợi và rút ngắn thời gian được hoàn thuế GTGT kể

từ khi nộp Hồ sơ hoàn thuế GTGT đến khi nhận

được tiền hoàn thuế GTGT, thì doanh nghiệp cần

chủ động chuẩn bị hồ sơ đề nghị hoàn thuế và hồ

sơ phục vụ cho việc thanh kiểm tra hoàn thuế GTGT

của cơ quan thuế quản lý.

Tài liệu tham khảo:

1. Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 03/6/2008;

2. Các Thông tư hướng dẫn của Bộ Tài chính: 156/2013/TT-BTC ngày

06/11/2013; 219/2013/TT-BTC ngày 31/12/2013; 119/2014/TT-BTC ngày

25/8/2014; 151/2014/TT-BTC ngày 10/10/2014; 26/2015/TT-BTC ngày

27/2/2015 của Bộ Tài chính;

3. Tài liệu Hoàn thuế GTGT tại Công ty Cổ phần Chè Thiên Phú (2015).

Bước 1:

Công ty kiểm tra và xác định số thuế

GTGT đầu vào đề nghị hoàn. Số thuế GTGT đầu

vào đề nghị hoàn được xác định trên cơ sở số thuế

GTGT đầu vào đủ điều kiện được khấu trừ. Thời

điểm xác định số thuế GTGT đầu vào đề nghị hoàn

do Công ty tự xác định sao cho phù hợp với quy

định. Số thuế GTGT đầu vào đề nghị hoàn tính đến

thời điểm Công ty lập đề nghị hoàn được thể hiện

trên chỉ tiêu số 41 của tờ khai thuế GTGT mẫu số

01/GTGT.

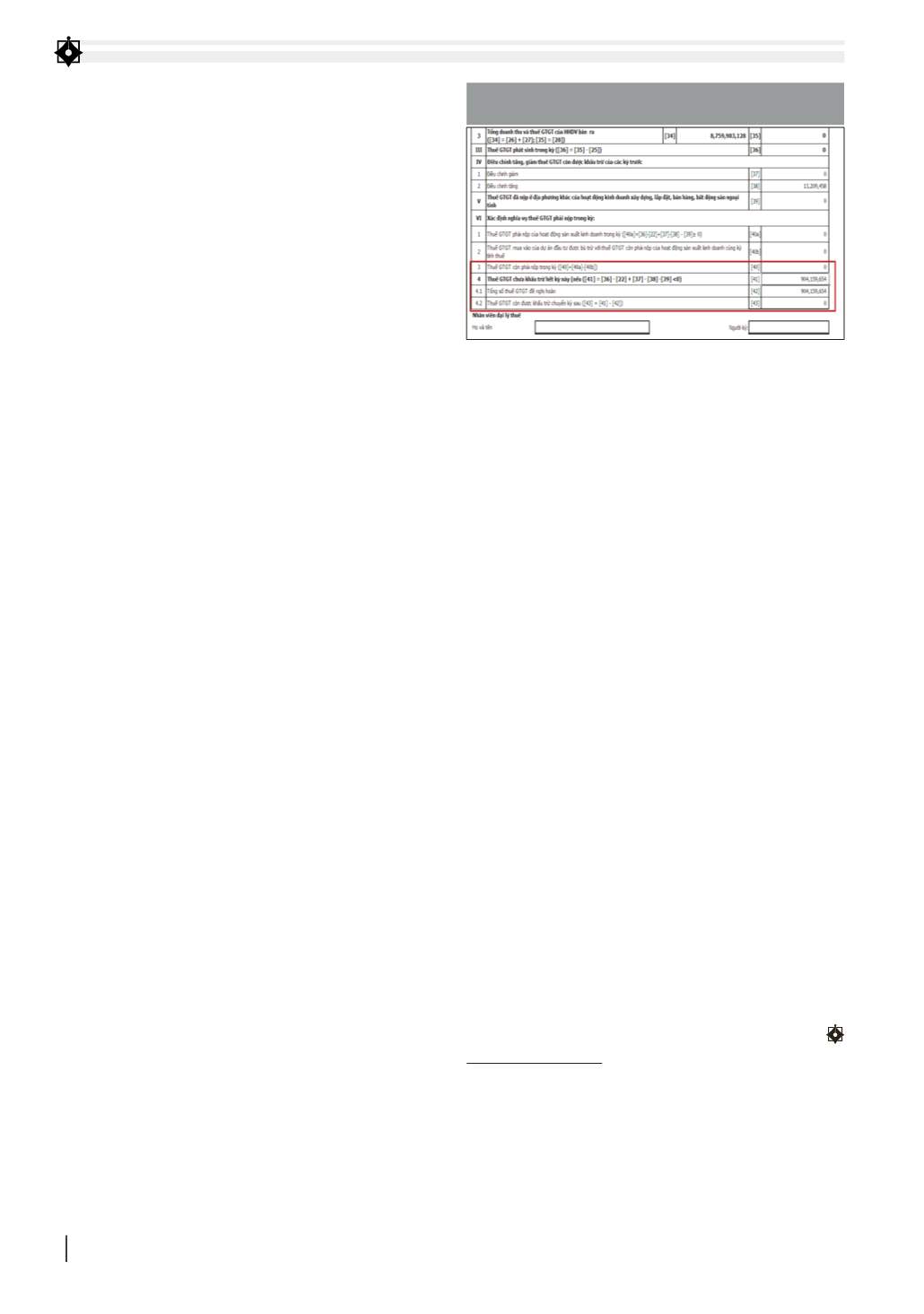

Bước 2:

Công ty muốn Đề nghị hoàn thuế GTGT

ở kỳ tính thuế nào, thì phải chốt số thuế GTGT đầu

vào đề nghị hoàn trên Tờ khai thuế GTGT (Chỉ tiêu

số 42) của kỳ kế toán đó (Hình 1).

Bước 3:

Công ty gửi Đề nghị hoàn thuế GTGT đến

cơ quan thuế quản lý trực tiếp (Mẫu số 01/ĐNHT

Ban hành kèm theo Thông tư số 156/2013/TT-BTC

ngày 06/11/2013 của Bộ Tài chính).

Bước 4:

Chuẩn bị hồ sơ Hoàn thuế GTGT để phục

vụ kiểm tra.

Khi doanh nghiệp gửi hồ sơ hoàn thuế GTGT

đến cơ quan thuế quản lý trực tiếp, việc phân loại

hồ sơ hoàn thuế được quy định như sau:

- Hồ sơ thuộc diện hoàn thuế trước kiểm tra sau

là hồ sơ của người nộp thuế có quá trình chấp hành

tốt pháp luật về thuế và các giao dịch được thanh

toán qua ngân hàng thương mại hoặc tổ chức tín

dụng khác. Đối với hồ sơ này, chậm nhất là 15 ngày,

kể từ ngày nhận được đủ hồ sơ hoàn thuế, cơ quan

quản lý thuế phải quyết định hoàn thuế hoặc thông

báo về việc chuyển hồ sơ sang diện kiểm tra trước,

hoàn thuế sau hoặc thông báo lý do không hoàn

thuế.

- Hồ sơ không thuộc diện quy định trên thì thuộc

diện kiểm tra trước hoàn thuế sau. Đối với hồ sơ

thuộc diện này, chậm nhất là 60 ngày, kể từ ngày

nhận được đủ hồ sơ hoàn thuế, cơ quan quản lý

thuế phải quyết định hoàn thuế hoặc thông báo lý

do không hoàn thuế.

Vấn đề đặt ra là trong trường hợp nào thì doanh

nghiệp phải chuẩn bị hồ sơ hoàn thuế GTGT phục

vụ kiểm tra? Ngoài những hồ sơ theo quy định, để

phục vụ cho việc giải trình các thông tin liên quan,

thì doanh nghiệp cần chuẩn bị những hồ sơ sau:

- Hồ sơ chứng từ làm căn cứ hạch toán thuế

GTGT đầu vào: Hợp đồng mua bán hàng hóa, Hóa

đơn GTGT, chứng từ thanh toán (lưu ý quy định

mức thanh toán trên 20 triệu đồng thì phải thanh

toán không dùng tiền mặt). Các chi phí đầu vào

bắt buộc phải được thanh toán đúng hạn quy định

trên hợp đồng, thanh toán hết công nợ tính đến thời

điểm có quyết định kiểm tra của cơ quan thuế.

HÌNH 1: XÁC ĐỊNH TỔNG SỐ THUẾ GIÁ TRỊ GIA TĂNG ĐỀ NGHỊ

HOÀN TRÊN TỜ KHAI THUẾ GIÁ TRỊ GIA TĂNG

Nguồn: Công ty Cổ phần Chè Thiên Phú.