TÀI CHÍNH -

Tháng 7/2017

65

pháp này, GTHL phản ánh mong đợi hiện tại của

thị trường về giá trị trong tương lai.

Nhân tố tác động đến việc

vận dụng giá trị hợp lý trong kế toán

Trong quá trình vận dụng GTHL trong kế toán

tại các công ty có các nhân tố tác động đến GTHL,

bao gồm:

- Về văn hóa, xã hội: Yếu tố này cũng được đề

cập trong nhiều nghiên cứu của các tác giả khác như

Nguyễn Thu Hoài (2009), Vũ Hữu Đức (2010) trích

dẫn các nghiên cứu của Gray (1989), của Harrison,

McKinnon (1986), của Geert Hofstede(1980, 1984)

đều khẳng định văn hóa là một nhân tố quan trọng

ảnh hưởng đến sự phát triển của kế toán.

- Về môi trường pháp lý và chính trị: Mô hình

kinh tế quyết định các chính sách kinh tế áp dụng

bao gồm các chính sách về CMKT. Do yếu tố định

hướng xã hội chủ nghĩa, vai trò của kinh tế nhà

nước là quyết định. Vì vậy, lợi ích và năng lực

của khu vực kinh tế nhà nước được chú trọng rất

nhiều trong việc xây dựng các chính sách kinh tế

của Nhà nước.

- Về môi trường kinh doanh: Theo tác giả Nguyễn

Thu Hoài (2009), một trong những ý nghĩa quan

trọng của việc vận dụng CMKT mà trong đó chủ

yếu là vận dụng kế toán GTHL, giúp cho thị trường

vốn của quốc gia dễ dàng liên thông với thị trường

vốn của thế giới.

- Về trình độ người làm nghề kế toán: Theo nhiều

nghiên cứu trước như của He, TJ.Wong, Young

(2012), Zehri & Chouaibi (2013), Bewley, Graham

and Peng (2013) thì đây không phải là nhân tố quan

trọng nhưng tác giả vẫn đưa nhân tố này vào xem

xét trong trường hợp của Việt Nam, vì hệ thống đào

tạo nghề nghiệp của Việt Nam còn lỗi thời và chất

lượng chưa cao.

Phương pháp nghiên cứu và mô hình nghiên cứu

Để xác định mô hình nghiên cứu, tác giả tiến

hành nghiên cứu sơ bộ bằng phương pháp nghiên

cứu định tính thông qua lấy ý kiến chuyên gia và

thảo luận nhóm để đề xuất mô hình nghiên cứu;

nghiên cứu chính thức bằng phương pháp nghiên

cứu định lượng để kiểm định mô hình nghiên cứu

và đo lường các nhân tố trong mô hình.

Dữ liệu và phương pháp thu thập dữ liệu

Để phục vụ nghiên cứu, tác giả tiến hành thu

thập gồm cả dữ liệu thứ cấp để tìm hiểu thực trạng

về tổ chức đánh giá trách nhiệm quản lý của các

đơn vị và dữ liệu sơ cấp nhằm kiểm định mô hình

nghiên cứu. Dữ liệu sơ cấp được thu thập thông

qua phương pháp sưu tầm tài liệu, phương pháp

phỏng vấn các nhà quản lý của các đơn vị. Dữ liệu

sơ cấp được thu thập thông qua bảng câu hỏi khảo

sát thông qua phỏng vấn trực tiếp và sử dụng phần

mềm Google Documents. Nghiên cứu này có 21 câu

hỏi, vì vậy kích thước mẫu tối thiểu là 21 x 5 = 105.

Để đạt được tối thiểu 105 quan sát, tác giả đã gửi 220

bảng câu hỏi đến các DN đang niêm yết tại HOSE.

Kết quả nhận được 220 phiếu khảo sát (130 phiếu

trên Google Document, còn lại là 90 phiếu được

khảo sát trực tiếp), trong đó có 20 phiếu bị loại do

không hợp lệ. Do đó, số lượng quan sát còn lại để

đưa vào phân tích là 200 phiếu là phù hợp.

Phương pháp xử lý dữ liệu

Căn cứ số liệu khảo sát, tác giả thực hiện việc xử

lý dữ liệu bằng phương pháp thống kê mô tả để xác

định trọng số và tần suất của các biến trong mô hình

nghiên cứu. Mặt khác, dữ liệu thu thập qua bước

phương pháp định lượng sẽ được xử lý trên phần

mềm SPSS Statistics 20.0.

Mô hình nghiên cứu và mã hóa thang đo

Từ các công trình nghiên cứu trước; cơ sở lý

thuyết cũng như kết hợp với kết quả phỏng vấn

chuyên gia và thảo luận nhóm, bài viết đề xuất mô

hình nghiên cứu gồm 5 nhân tố: Môi trường pháp

lý; Môi trường kinh doanh; Môi trường văn hóa;

Trình độ nhân viên kế toán; Vai trò của các tổ chức,

hội nghề nghiệp kế toán tác động đến việc vận dụng

GTHL trong các đơn vị.

Kết quả nghiên cứu

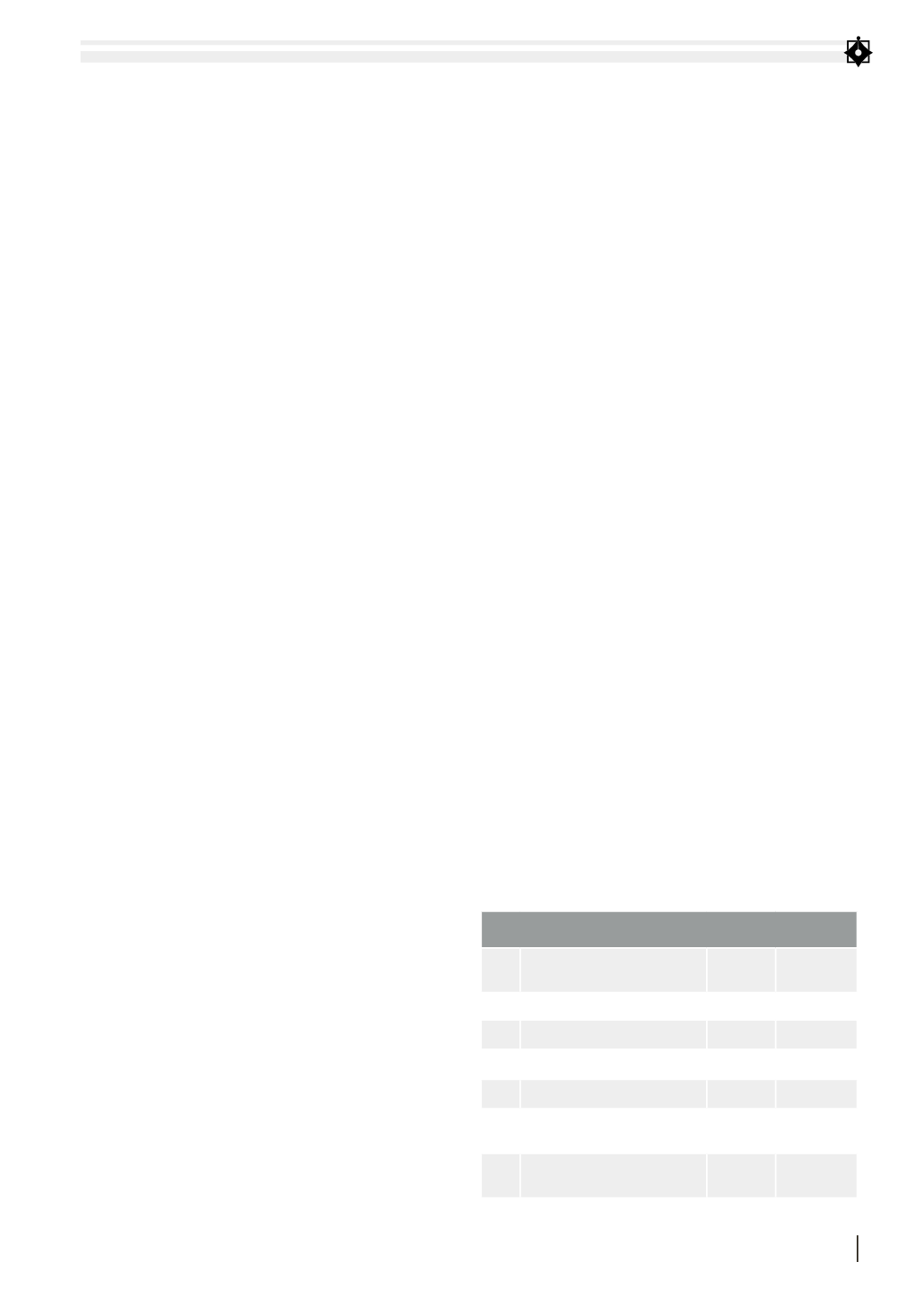

Đánh giá độ tin cậy của thang đo thông qua

hệ số Cronbach’s Alpha: Qua kết quả kiểm định

chất lượng thang đo ở Bảng 1 ta thấy, hệ số

BẢNG 1: KẾT QUẢ PHÂN TÍCH CHẤT LƯỢNG THANG ĐO

BẰNG HỆ SỐ CRONBACH ALPHA

STT

Nhóm biến

Số biến

quan sát

Cronbach

Alpha

1 Môi trường pháp lý

4

0.791

2 Môi trường kinh doanh

4

0.773

3 Môi trường văn hóa, xã hội

3

0.821

4 Trình độ nhân viên

3

0.710

5 Các tổ chức, hội nghề

nghiệp kế toán

4

0.816

6 Vận dụng GTHL trong

các công ty niêm yết

3

0.660

Nguồn: Tính toán của tác giả