TÀI CHÍNH -

Tháng 7/2017

67

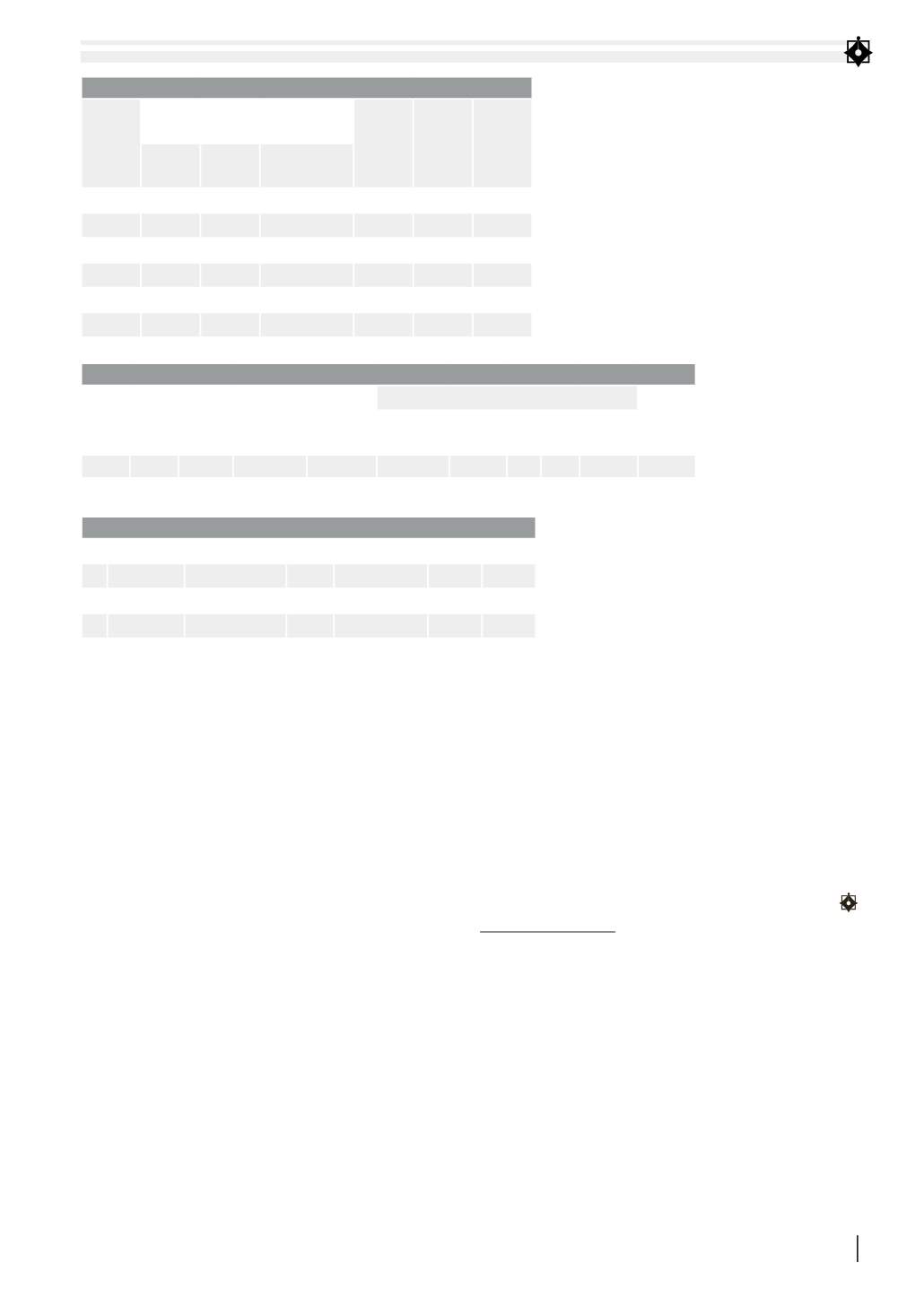

nghĩa là 59,7% sự biến động của biến phụ thuộc sẽ

được giải thích bởi các yếu tố là các biến độc lập đã

được chọn đưa vào mô hình.

Kiểm định độ phù hợp của mô hình:

Kết quả kiểm

định ANOVA với mức ý nghĩa sig = 0.000 cho thấy,

mô hình hồi quy tuyến tính bội đã xây dựng phù

hợp với tập dữ liệu và sử dụng được.

Kết luận và gợi ý ch nh sách:

Kết quả nghiên cứu

cho thấy, có ba nhóm nhân tố tác động mạnh đến

việc vận dụng GTHL trong kế toán của các DN: Vai

trò các tổ chức, hiệp hội nghề nghiệp; Trình độ nhân

viên; Môi trường văn hóa, xã hội; Môi trường pháp

lý và Môi trường kinh doanh.

Trên cơ sở các kết quả nghiên cứu ở trên, tác giả

đưa ra một số gợi ý nhằm có thể vận dụng giá trị

hợp lý vào kế toán tại các công ty như sau:

Thứ nhất,

đối với nhân tố vai trò của các tổ chức,

hiệp hội nghề nghiệp: Tăng cường vai trò quản lý, đào

tạo bồi dưỡng chuyên môn cho người làm nghề kế

toán, đặc biệt là bồi dưỡng kiến thức về các mô hình

định giá trong kế toán; giao quyền tổ chức thi và cấp

chứng chỉ hành nghề cho hội nghề nghiệp. Tiếp thu

kinh nghiệm quốc tế, tác giả đề xuất việc tổ chức đào

tạo, tổ chức thi và cấp chứng chỉ hành nghề cần được

giao lại cho các tổ chức hội nghề nghiệp.

Thứ hai,

đối với nhân tố trình độ nhân

viên: Các trường đại học, tổ chức đào tạo

kế toán cần đi đầu trong việc bắt kịp xu

hướng phát triển của GTHL để nghiên

cứu đưa vào chương trình giảng dạy cho

sinh viên.

Thứ ba,

đối với nhân tố môi trường văn

hóa, xã hội: Chính phủ sử dụng các công

cụ pháp lý phù hợp để điều chỉnh, ban

hành các văn bản pháp lý quy định, hướng

dẫn việc trình bày, công bố thông tin theo

GTHL để tạo lập thói quen cho DN. Các

tổ chức quản lý

và hiệp hội nghề

nghiệp cần tăng

cường tổ chức bồi

dưỡng kiến thức

cho nhà đầu tư

chứng khoán hiểu

biết về việc sử

dụng các thông tin đo lường theo GTHL

để phục vụ ra quyết định.

Thứ tư,

đối với nhân tố môi trường

pháp lý: Bộ Tài chính cần tạo hành lang

pháp lý phù hợp cho sự phát triển của

GTHL ở Việt Nam, trước tiên GTHL cần

được thừa nhận trong Luật và Chuẩn mực

chung như một cách định giá riêng. Xây dựng và

ban hành chuẩn mực kế toán về “Đo lường GTHL”

nhằm thống nhất các khái niệm về GTHL, phương

pháp đo lường GTHL tương tự như chuẩn mực kế

toán quốc tế IFRS 13.

Thứ năm,

đối với nhân tố môi trường kinh doanh:

Đẩy nhanh hoạt động cổ phần hóa DN nhà nước,

góp phần tạo “sân chơi” bình đẳng cho các DN,

đồng thời, phát triển TTCK, thị trường vốn thu hút

đầu tư nước ngoài, tạo động lực phát triển cho nền

kinh tế và nâng cao môi trường kinh doanh.

Tài liệu tham khảo:

1. Nguyễn Thế Lộc, 2010. Tính thích hợp và đáng tin cậy của “GTHL” trong hệ

thống chuẩn mực BCTC quốc tế. Tạp chí Phát triển & Hội nhập, số 3;

2.Bộ Tài chính, 2008. 26 CMKT Việt Nam (2001-2006). Hà Nội. NXB Thống kê;

3. Bewley, Graham, Peng, 2013. Toward Understanding How Accounting

Principles Become Generally Accepted: The Case of Fair Value Accounting

Movement in China. In: Financial reporting and auditing as social and

organizational practice Workshop 2. London, December 16-17, 2013;

4. David Carins, 2006. The use of fair value in IFRS;

5. He, TJ Wong, Danqing Young, 2012. Challenges for Implementation of Fair

Value Accounting in Emerging Markets: Evidence from IFRS Adoption in

China. Contemporary Accounting Research, 29;

6. IASB, IFRS 13 “Fair Value Measurements”, May 2011.

BẢNG 4: CÁC THÔNG SỐ THỐNG KÊ CỦA TỪNG BIẾN TRONG PHƯƠNG TRÌNH

Hệ số hồi quy

chưa chuẩn hóa

Hệ số hồi quy

chuẩn hóa

T

Sig.

VIF

B Sai số

chuẩn

Beta

Hằng số

.041 .230

-2.021 .0859

PL

.160 .033

.225

5.117 .000 1.004

KD

.155 .037

.198

3.867 .000 1.062

VH

.247 .040

.311

3.528 .000 1.194

NV

.214 .043

.254

2.320 .000 1.268

HNN

.267 .042

.325

3.408 .000 1.233

Nguồn: Tính toán của tác giả

BẢNG 5 : KIỂM TRA ĐỘ PHÙ HỢP CỦA MÔ HÌNH - MODEL SUMMARY

Model

R

R

Square

Adjusted

R Square

Std. Error

of the

Estimate

Change Statistics

Durbin-

Watson

R Square

Change

F

Change df1 df2 Sig. F

Change

1 .773a .597

.587

.34339

.597 57.500 5 194 .000 2.119

Nguồn: Tính toán của tác giả

BẢNG 6: BẢNG PHÂN TÍCH ANOVA

Model

Sum of Squares df

Mean Square F

Sig.

1 Regression

33.901

5

6.780

57.500 .000

Residual

22.876

194

.118

Total

56.777

199

Nguồn: Tính toán của tác giả