TÀI CHÍNH -

Tháng 11/2015

53

ghi chép và lưu trữ những ghi chép qua chứng từ,

sổ, thẻ, bảng… Khi người sử dụng có yêu cầu, hệ

thống thông tin kế toán lưu trữ đươc “tai xuât” để

phân tích, tổng hợp và lập báo cáo thích hợp cung

cấp cho người sử dụng thông tin. Qua trinh đó được

thể hiện qua Sơ đồ dưới đây:

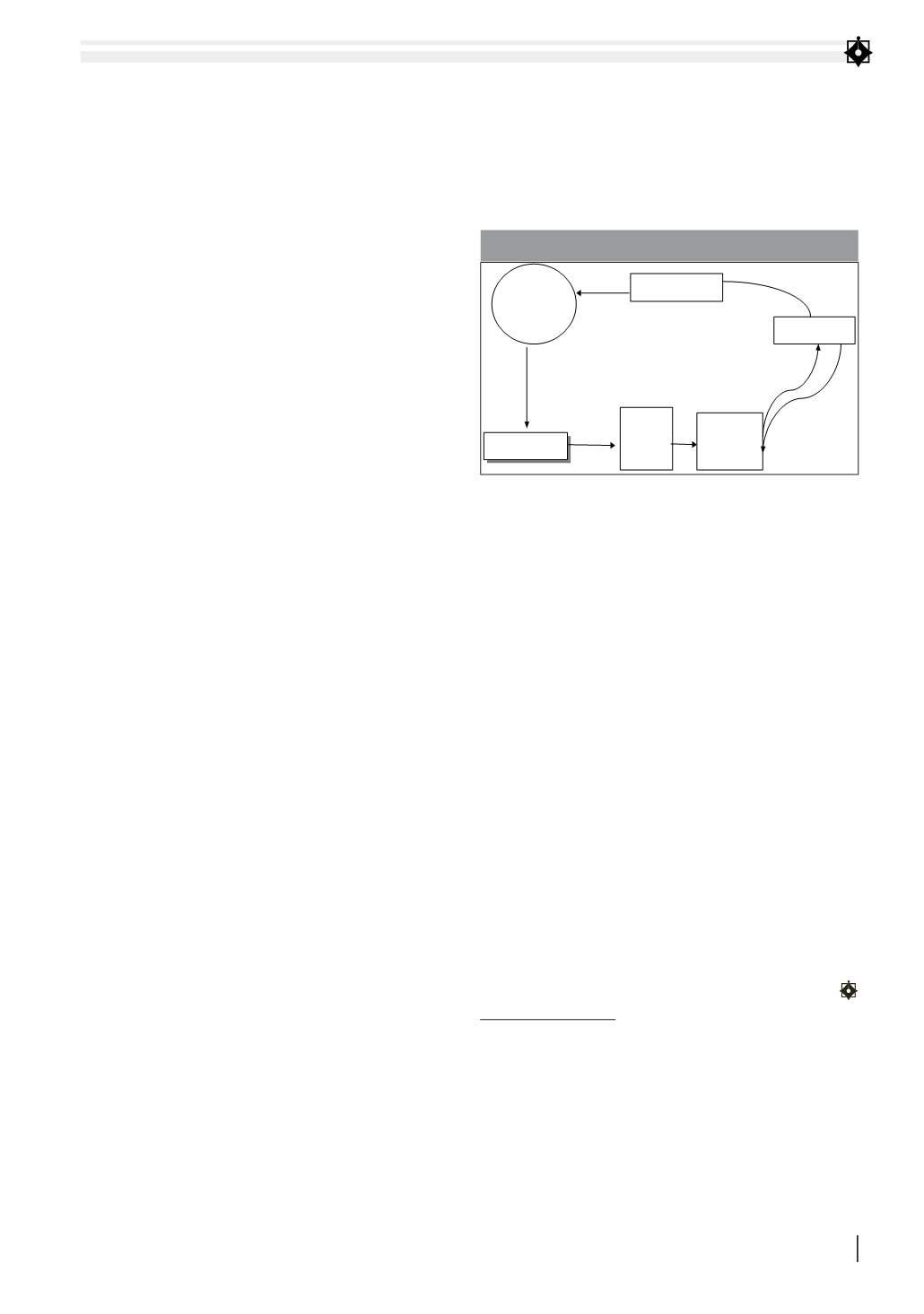

Phân tích

Tổng hợp

Lập báo cáo

Nghiệp vụ kinh tế

Phân tích

Ghi chép

Lưu trữ

Người sử dụng

Quyết định kinh

doanh

Hoạt động

sản xuất

kinh doanh

SƠ ĐỒ: TRÌNH TỰ “TRUYÊN TIN NÓNG”THEO YÊU CẦU QUẢN LÝ

Nguồn: Hệ thống thông tin kế toán, Nguyễn Thê Hưng (2006)

Một trong các nguyên nhân khiến cho gian lận và

sai sót phát sinh tại các DN chính là việc thiết kế một

hệ thống thông tin kế toán đơn giản và thiếu tính

kiểm soát. Vấn đề có thể phát sinh khi một người

kiêm nhiều công việc một lúc hoặc không có các thủ

tục kiểm tra chéo kết quả công việc (Morey, 2010).

Việc phân tích tổng hợp các thông tin kế toán có thể

hỗ trợ trong việc phát hiện ra các sai phạm thông

qua các giải pháp tương tự theo nguyên tắc của

phần mềm diệt virus máy tính. Các khả năng sai sót

và gian lận sẽ được đánh giá theo các đặc trưng của

loại hình nghiệp vụ và sẽ được xử lý kịp thời ngay

khi phát hiện ra cac dâu hiêu nay.

Trên đây là một số gợi ý của tác giả về môi quan

hê giưa tô chưc hach toan kê toan vơi kiêm soat chi

phi lam cơ sơ cho cac nha quan ly DN tham khao

trong việc lượng hóa tác động của các nhân tố cua

tô chưc hach toan kê toan đên kiêm soat nôi bô vê

chi phi san xuât. Tư đo, tô chưc công tac kê toan

theo hương đap ưng tôt nhât nhu câu kiêm soat chi

phi đê đat đươc muc tiêu tôi đa hoa gia tri cua DN.

Tài liệu tham khảo:

1. Hệ thống thông tin kế toán, Nguyễn Thê Hưng (2006), NXB Thống kê;

2. Thacker, R.J. (1994). Nguyên lý kế toán Mỹ - Accounting Principles, NXB

Thống kê;

3. A. Tipgos, M. (2002). “Why management fraud is unstoppable”. The CPA

Journal December 2002: 36 - 41;

4. Beard, D. and H.J.Wen (2007). Reducing the Threat levels for Accounting

Information Systems Challenges for Management, Accountants, Auditors,

and Academicians.

phải dựa vào những thông tin đầy đủ, thích hợp và

có cơ sở.

Thứ hai,

thông tin kế toán là phương tiện chỉ đạo

hoạt động sản xuất kinh doanh. Để đảm bảo sản

xuất kinh doanh DN hoạt động một cách trôi chảy

và đặt mục tiêu đề ra cần có đầy đủ thông tin phản

ánh sự biến đổi của môi trường kinh doanh cả trong

và ngoài DN. Đồng thời, để tiến hành chỉ đạo, giám

sát, kiểm tra, phân tích một cách đúng mức tình hình

thực tế hoạt động sản xuất kinh doanh nhà quản trị

DN phải dựa vào những thông tin chính xác và sát

thực có được từ thực tế phản hồi đặc biệt thông tin

hạch toán kế toán.

Thứ ba,

thông tin kế toán là yếu tố đảm bảo người

thực hiện hoàn thành nhiệm vụ của mình: Những

người thực hiện cũng cần phải có những thông tin

để họ thực hiện tốt nhiệm vụ được giao, đồng thời

phát huy sáng tạo, đưa đến những giải pháp tối ưu

hơn cho DN... Thông tin mà những đối tượng này

cần có là: thông tin về mục đích, mục tiêu sản xuất

kinh doanh, cách thức tiến hành sản xuất, phương

pháp tiến hành sản xuất…

Hệ thống kế toán quan tri trong việc đảm bảo đô tin

cậy và kịp thời của thông tin

Nghiên cứu so sánh giữa hệ thống thông tin kế

toán tại các DN áp dụng quản trị linh hoạt và hệ thống

kế toán truyền thống chỉ ra rằng, nhiều kỹ thuật trong

hệ thống kế toán truyền thống hạn chế nhiều khả năng

quản trị chi phí và lợi ích trong DN. Các kỹ thuật mới

trong phương pháp kế toán đã làm thay đổi vai trò

của hệ thống thông tin kế toán, giúp DN hạn chế và

ngăn ngừa tốt hơn các gian lận và sai sót trong trong

quá trình hoạt động sản xuất kinh doanh, từ đó tăng

cường hiệu quả quản lý của DN (S.Suriram, 1995).

Sự phát triển của công nghệ thông tin cũng đồng

thời làm gia tăng các nguy cơ/rủi ro đối với hệ thống

thông tin kế toán. Một trong những nguy cơ lớn

nhất là sự xâm nhập bất hợp pháp vào các thông tin

của kế toán vốn được coi là các thông tin nhạy cảm...

Vấn đề lo ngại ở đây là việc xâm nhập bất hợp pháp

có thể tác động đến sự biến đổi của thông tin kế toán

phát sinh nhu cầu đảm bảo an toàn cho hệ thống

thông tin cũng như sự ngần ngại khi chấp nhận cho

nhiều đối tượng được truy cập thông tin về tình

hình tài chính của đơn vị mình (Beard & Wen, 2007).

Hệ thống kế toán vơi nhu câu thông tin

va kiêm tra đôt xuất

Từ hoạt động sản xuất, kinh doanh của DN, hàng

ngày có các nghiệp vụ kinh tế phát sinh. Các nghiệp

vụ này được hệ thống thông tin kế toán phân tích,