42

NGHIÊN CỨU - TRAO ĐỔI

- , , , – các hệ số.

Kết quả dự báo

Số liệu CPI hàng tháng tại khu vực

thành thị cũng như trên phạm vi cả nước

của Việt Nam từ tháng 5/2006 đến tháng

3/2016 được lấy từ website của Tổng cục

Thống kê. Dự báo ngoài mẫu được thực

hiện bằng phương pháp động (dynamic)

với mô hình (1) như sau:

Đầu tiên, chúng tôi sử dụng số liệu CPI

từ tháng 5/2006 đến tháng 12/2012 để ước

lượng phương trình (1). Kết quả ước lượng

phương trình (1) được thể hiện ở Bảng 1

cho thấy lạm phát của khu vực thành thị có

tính dẫn dắt đối với lạm phát của khu vực

nông thôn cũng như trên phạm vi cả nước (

>0 và có mức ý nghĩa truyền thống).

Sau đó chúng tôi sử dụng mô hình được

ước lượng để thực hiện dự báo

cho giai

đoạn từ tháng 1/2013 đến tháng 3/2017 với

các biến

,

,

và . Kết

quả dự báo trước 12 tháng cho giai đoạn từ

tháng 12/2013 đến tháng 3/2017 được trình

bày tại bảng 2.

Theo kết quả dự báo tại Bảng 2, sai số

dự báo (Root Mean Square Error) được tính

cho cả giai đoạn từ tháng 12/2013 đến tháng

3/2016 là 0,8%.

Như vậy, các kết quả nghiên cứu đã

trình bày ở trên cho thấy lạm phát của khu

vực thành thị có tính dẫn dắt và việc khai

thác thông tin từ sự chênh lệch lạm phát

giữa khu vực thành thị và khu vực nông

thôn (hay trên phạm vi cả nước) là hữu ích

trong việc đưa ra các dự báo về lạm phát

trước 12 tháng.

Tài liệu tham khảo:

1. Boughton J. M., BransonW. H., Muttardy A. (1989). Commodity

Prices and Inflation: Evidance from Seven Large Industrial

Countrie. NBER Working Paper No. 3158, November 1989;

2. Faust, J. & Wright, J. H. (2013). Forecasting inflation. Handbook of Economic

Forecasting, 2A, 3-56;

3. Hendry D. F., Hubrich K. (2006). Forecasting Economic Aggregates by

Disaggregates. ECB Working Paper Series No. 589, February 2006;

4. HendryD.F.,HubrichK.(2010).CobiningDisaggregatesForecastsorCombining

Disaggregate Information to Forecast an Aggregate. ECBWorking Paper Series

No. 1155, February 2010;

5. Hubrich, K. (2005). Forecasting euro inflation: Does aggregating forecasts

by HICP component improve forecast accuracy? International Journal of

Forecasting, 1, 119-136.

-

- Biến giả cho giai đoạn từ tháng 4/2011

đến tháng 3/2012, khi nền kinh tế rơi vào tình trạng

lạm phát cao,

-

– biến giả cho giai đoạn từ tháng 9/2012

đến tháng 8/2014 (24 tháng), khi nền kinh tế chịu

tác động mạnh từ các cuộc điều chỉnh giá bằng biện

pháp hành chính của Nhà nước, đặc biệt là cuộc điều

chỉnh giá vào tháng 9/2012;

-

- chênh lệch của các biến số tại thời điểm

so với thời điểm

;

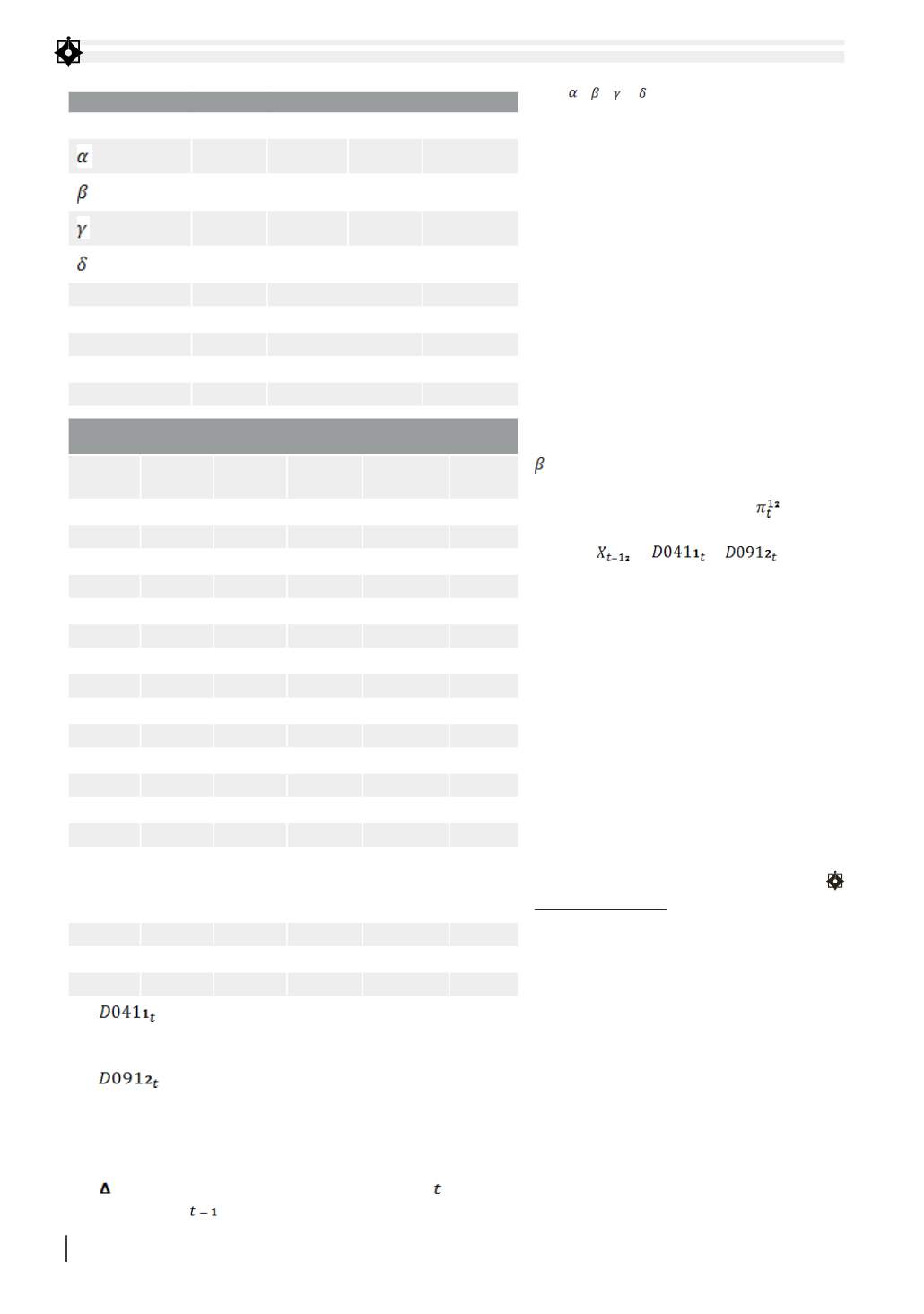

BẢNG 1: KẾT QUẢ ƯỚC LƯỢNG PHƯƠNG TRÌNH (1)

Variable

Coefficient Std. Error t-Statistic

Prob.

0.593087 0.068827 8.617008

0.0000

2.974830 0.959708 3.099724

0.0036

2.367201 0.470198 5.034478

0.0000

2.218823 0.665592 3.333607

0.0019

R-squared

0.806544

Mean dependent var

0.028605

Adjusted R-squared

0.791663

S.D. dependent var

1.397526

S.E. of regression

0.637887

Akaike info criterion

2.027096

Sum squared resid

15.86908

Schwarz criterion

2.190929

Log likelihood

-39.58257

Durbin-Watson stat

1.989294

BẢNG 2: KẾT QUẢ DỰ BÁO LẠM PHÁT CÙNG KỲ CỦA CÁC THÁNG TRONG

NĂM TỪ THÁNG 12/2013 ĐẾN THÁNG 3/2017 (%)

THỜI GIAN LẠM PHÁT

THỰC TẾ

LẠM PHÁT

DỰ BÁO

THỜI GIAN LẠM PHÁT

THỰC TẾ

LẠM PHÁT

DỰ BÁO

2013M12

6.03

5.64 2015M08

0.61

0.49

2014M01

5.46

5.72 2015M09

0.00

0.74

2014M02

4.65

5.70 2015M10

-0.01

0.95

2014M03

4.39

5.67 2015M11

0.34

1.19

2014M04

4.45

5.64 2015M12

0.59

1.31

2014M05

4.72

5.54 2016M01

0.80

1.50

2014M06

4.98

5.72 2016M02

1.27

1.64

2014M07

4.94

5.79 2016M03

1.69

1.84

2014M08

4.31

6.08 2016M04

1.93

2014M09

3.63

4.56 2016M05

2.19

2014M10

3.23

3.60 2016M06

2.32

2014M11

2.61

2.98 2016M07

2.39

2014M12

1.84

2.54 2016M08

2.26

2015M01

0.94

2.11 2016M09

1.52

2015M02

0.34

1.67 2016M10

1.18

2015M03

0.93

1.32 2016M11

1.06

2015M04

0.99

0.97 2016M12

0.96

2015M05

0.95

0.82 2017M01

0.99

2015M06

1.00

0.70 2017M02

1.04

2015M07

0.90

0.72 2017M03

0.83