TÀI CHÍNH -

Tháng 4/2016

75

mạng lưới khách hàng sẵn có, giải quyết bài toán hạn

hẹp về nguồn quỹ hoạt động, mặt khác đưa các hoạt

động họ/hụi đang tồn tại ở địa phương vào khuôn

khổ, tránh các biến tướng xấu như trong thời gian

qua. Khó khăn lớn nhất là lâu nay các đường dây này

hoạt động tự do, không chịu bất kỳ sự kiểm soát nào,

nên không d dàng chấp nhận làm vệ tinh của tổ chức

tài chính vi mô. Vì vậy, cần tăng cường tuyên truyền

cho người dân đang tham gia vào các đường dây này

hiểu rằng Nhà nước công nhận sự tồn tại hợp pháp

của họ/hụi nhưng phải tuân thủ quy định pháp luật,

để tránh rủi ro, tự bảo vệ quyền lợi của bản thân. Bên

cạnh đó, vận động các chủ hụi tự nguyện tham gia

với vai trò thành viên hoặc cộng tác viên cho tổ chức

tài chính vi mô địa phương. Tổ chức tài chính vi mô

địa phương cần nghiên cứu kỹ các hình thức tổ chức

họ/hụi quy định trong Nghị định 144/2006/NĐ-CP,

kết hợp với tìm hiểu cách thức tổ chức các loại họ/hụi

trong thực tế địa phương để vận dụng cho thích hợp.

Trong đó, cần quan tâm đến lãi suất vì đây là yếu tố

chính thu hút người dân tham gia. Lãi suất cần áp

dụng theo mức cao nhất cho phép trong luật là 20%/

năm (Điều 468 Bộ luật dân sự 91/2015/QH13), xóa bỏ

quan niệm lãi suất trong tín dụng vi mô thường thấp

do mang ý nghĩa tài trợ của Nhà nước.

Tài liệu tham khảo:

1. Chính phủ (2006), Nghị định số 144/2006/NĐ-CP về họ hụi biêu phường;

2. Điều 471 Bộ luật Dân sự năm 2015 về tính hợp pháp của các loại hình họ/

hụi/biêu/phường;

3. Một số thông tư của Ngân hàng Nhà nước: (2015), Thông tư 04/TT-NHNN

ngày 31/3/2015; Thông tư số 33/2016/TT-NHNN;

4. Nguyễn Kim Anh và nhóm nghiên cứu (2013), Tài chính vi mô tại Việt Nam

thực trạng và khuyến nghị chính sách;

5. GS., TS. Vương Đình Huệ (2016), Nâng cao năng lực cạnh tranh quốc gia

trong bối cảnh hội nhập quốc tế, Chinhphu.vn.

Biện pháp căn cơ nhất để đẩy lùi nạn “tín dụng

đen” là đẩy mạnh tín dụng vi mô, loại hình tín

dụng thích hợp với người nghèo, người có thu

nhập thấp. Với tỷ lệ trên 70% dân số sống tại các

vùng nông thôn Việt Nam, có thể thấy thị trường

tín dụng cho các tổ chức tài chính vi mô thâm nhập

là rất rộng lớn. Thời gian qua, ngân hàng chính

sách xã hội, quỹ tín dụng nhân dân và tổ chức tài

chính vi mô cùng tham gia cung cấp tín dụng cho

thị trường nông thôn. Tuy nhiên, có sự khác biệt

về đối tượng, hình thức, quy mô, điều kiện cấp

tín dụng, nguồn hình thành quỹ giữa các tổ chức

này. Quan sát trên bảng so sánh, nhận thấy với các

đặc điểm riêng có, rõ ràng tín dụng vi mô có tính

phổ cập cao hơn, d tiếp cận hơn so với các hình

thức tín dụng của Ngân hàng Chính sách xã hội và

Quỹ tín dụng nhân dân. Do vậy, tín dụng vi mô

là phương tiện hữu hiệu nhất để cho đại bộ phận

người dân ở các vùng nông thôn, hẻo lánh có thể

tiếp cận được với khu vực tín dụng chính thức và

bán chính thức.

Để đẩy lùi nạn “tín dụng đen” biến tướng từ họ/

hụi, cần phát triển tín dụng vi mô trên cơ sở hợp

thức hóa các hoạt động họ/hụi đang tồn tại ở các

địa phương trong toàn quốc. Cơ sở pháp lý cho đề

xuất này là do pháp luật đã công nhận sự tồn tại hợp

pháp của họ/hụi trong Bộ luật Dân sự và Nghị định

số 144/2006/NĐ-CP của Chính phủ. Tuy nhiên, để áp

dụng trong thực ti n, cần cụ thể hóa các điều luật này

bằng các văn bản dưới luật thông qua việc chính thức

cho phép đường dây họ/hụi đăng ký hoạt động tại

địa bàn cụ thể theo các quy định của pháp luật. Đồng

thời, để d dàng kiểm soát, các đường dây họ/hụi nên

được tổ chức thành các vệ tinh/đại lý của tổ chức tài

chính vi mô địa phương. Làm như vậy một mặt tạo

điều kiện cho các tổ chức tài chính vi mô tận dụng

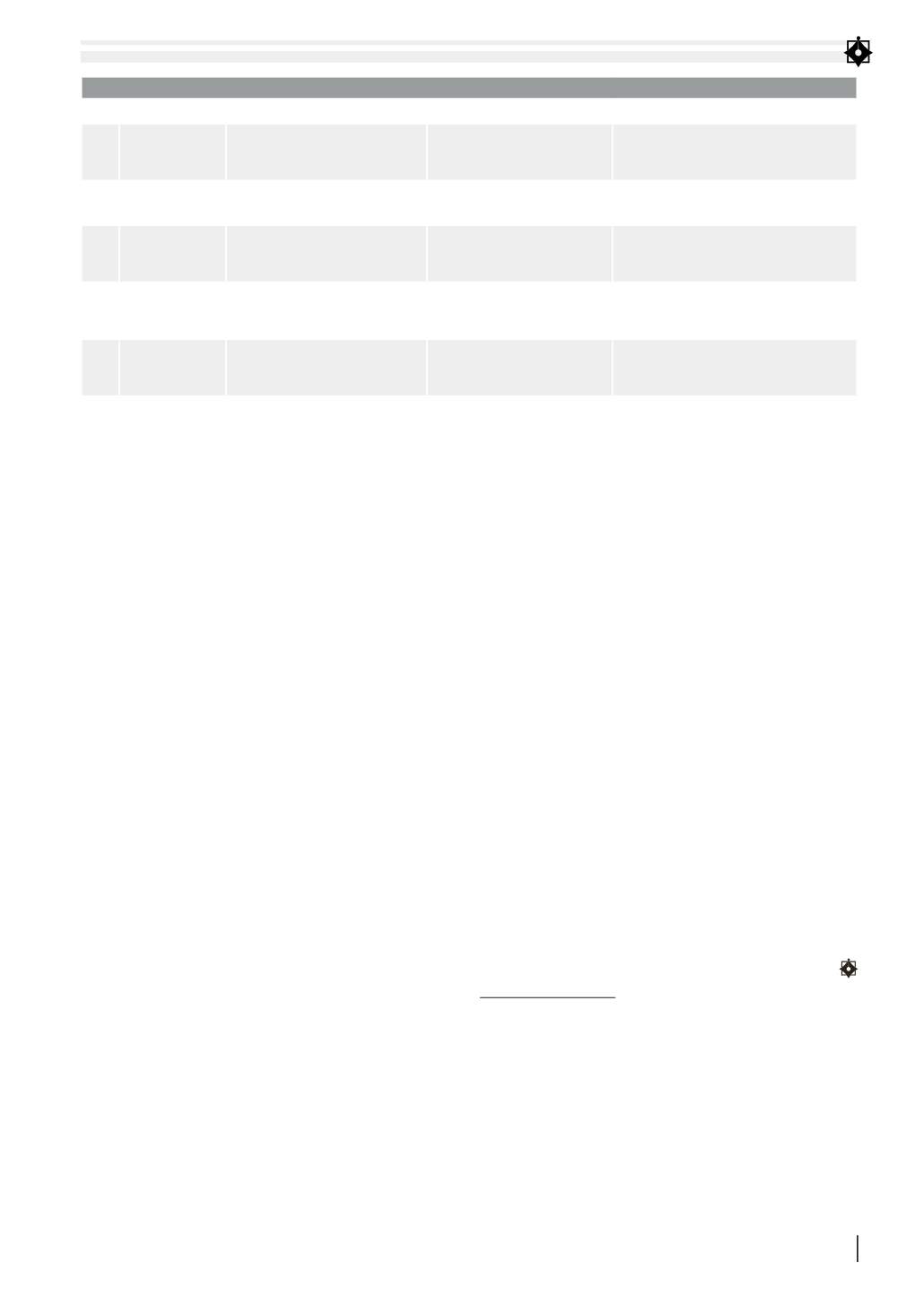

BẢNG SO SÁNH GIỮA TÍN DỤNG CỦA CÁC TỔ CHỨC TÀI CHÍNH VI MÔ VÀ CÁC TỔ CHỨC TÀI CHÍNH KHÁC

STT Tiêu chí so sánh

Quỹ tín dụng nhân dân

Ngân hàng chính sách xã hội

Tổ chức tài chính vĩ mô

1.

Chủ thể được

cấp tín dụng

Thành viên góp vốn vào quỹ

Các chủ thể thuộc đối tượng

vay theo chỉ định của Chính

phủ

Người nghèo, người thu nhập thấp,

doanh nghiệp siêu nhỏ

2.

Hình thức cấp

tín dụng

Cho vay

Cho vay, bảo lãnh, bao thanh

toán, chiết khấu ...

Cho vay

3.

Điều kiện

vay vốn

Có tài sản bảo đảm, có phương

án SXKD, chứng minh nguồn trả

nợ từ dòng tiền

Có tài sảnbảo đảm/ tín chấp; có

phương án SXKD, chứng minh

nguồn trả nợ từ dòng tiền

Dễ dàng hơn, có thể bảo đảm nợ vay

thông qua (i) tiền gửi bắt buộc hoặc (ii)

cam kết của tổ/ nhóm

4.

Quy mô khoản

tín dụng

Lớn hơn và do Luật Các TCTD

quy định giới hạn theo tỷ lệ so

với vốn tự có của Quỹ

Lớn hơn và do Luật Các TCTD

quy định giới hạn theo tỷ lệ

so với vốn tự có của NH.

Thấp và bị giới hạn theo mức quy định

của NHNN

5.

Nguồn quỹ để

cấp tín dụng

Vốn tự có do thành viên góp;

tiền gửi huy động; vốn nhận ủy

thác; vốn vay trong hệ thống

Vốn tự có do Nhà nước cấp,

tiền gửi huy động; vốn nhận ủy

thác, vốn vay trong hệ thống

Vốn tự có, tiền gửi bắt buộc và tự nguyện

(đối với tổ chức TCVM chính thức); vốn

nhận ủy thác; vốn vay trong hệ thống

Nguồn: Tác giả tổng hợp