68

KINH TẾ - TÀI CHÍNH QUỐC TẾ

Việt Nam vẫn chủ yếu là các đồng tiền chủ chốt.

Yên Nhật chiếm tỷ trọng lớn nhất 38,83%; tiếp đến

là Quyền rút vốn đặc biệt (SDR) chiếm 27,06%;

USD, Euro lần lượt chiếm 22,16% và 9,18%. Với

việc SDR sẽ có thay đổi cơ cấu giỏ tiền tệ sau năm

2017 và biến động về chế độ tỷ giá của các nước

thì việc trả nợ ngắn hạn của Việt Nam sẽ chịu

nhiều ảnh hưởng. Ngoại trừ xu hướng tăng giá

của đồng USD thì các đồng tiền lớn khác đều có

xu hướng giảm giá trị so với USD, nên nếu có biện

pháp hợp lý thì gánh nặng nợ sẽ được hỗ trợ phần

nào qua chính sách tỷ giá linh hoạt.

Chính sách tỷ giá của Việt Nam trong ngắn hạn

là việc giữ cho giá trị đồng VND ổn định so với giá

trị đồng tiền của các quốc gia khác để hoạt động

xuất khẩu được thuận lợi và không tạo áp lực cho

các khoản nợ nước ngoài. Phân tích về triển vọng

tỷ giá ở các quốc gia trong năm 2016 cho thấy nhiều

nước sẽ thực thi chính sách tiền tệ nới lỏng. Cùng

với việc chuyển đổi sang cơ chế tỷ giá trung tâm,

VND cũng sẽ có xu hướng mất giá so với đồng

USD. Các chuyên gia dự báo, với những đánh giá

khả quan về tăng trưởng kinh tế, tỷ giá trung tâm

của Việt Nam năm 2016 được dự báo chỉ mất giá

nhẹ với mức độ từ 2-3%.

Tài liệu tham khảo:

1. James Rickards, 2011,Currency Wars: The Making of the Next Global

Crisis. Penguin Press;

2. Jeff Maruda,2012, International Corporate Finance 10th edition. Cengage

Learning;

3. Ngân hàng Liên Việt, 2016, “Tỷ giá trung tâm của NHNN - Bước tiến mới

trong điều hành tỷ giá”

-

trung-tam-cua-nhnn-buoc-tien-moi-trong-dieu-hanh-ty-gia;

4. Bloombergview, 2016 “The Fed’s Best Policy: Wait and See”

bloombergview.com/articles/2016-01-27/the-fed-s-best-policy-wait-

and-see;

5. Finnacial Time, 2016, “When interest rate rise”:

when-rates-rise/#what-is-happening.

Việt Nam xuất

siêu vào Mỹ còn

ba thị trường

còn lại nước

ta nhập siêu,

trong đó lớn

nhất là Trung

Quốc khoảng 33

tỷ USD và Hàn

Quốc khoảng 18

tỷ USD.

Do vậy, chỉ

với thay đổi

nhỏ về tỷ giá cũng sẽ ảnh hưởng lớn đến cán cân

thương mại của Việt Nam. Các mặt hàng xuất

khẩu chủ yếu của Việt Nam là hàng dệt may, nông

sản, thiết bị linh kiện điện tử, điện thoại, máy

tính, nhưng ngược lại nước ta nhập khẩu nhiều

đầu vào cho sản xuất, đó là linh kiện bán dẫn,

thiết bị máy móc, vải. Trong bối cảnh Việt Nam

đang cố gắng để có vai trò lớn hơn trong chuỗi giá

trị gia tăng của sản phẩm, trở thành các nhà cung

cấp đầu vào cho quá trình sản xuất thì việc được

hỗ trợ bởi chính sách tỷ giá nhằm hạn chế nhập

khẩu cùng loại là cần thiết. Các mặt hàng xuất

khẩu chủ lực của nước ta hiện nay gồm có nông

sản, hàng dệt may, da giày, các thiết bị sản phẩm

điện tử gia công.

Đối với mặt hàng như nông sản thì tính thay thế

trong sản phẩm của các quốc gia là khá cao, tức có

nhiều nhà cung cấp và giá các mặt hàng này tương

đối ít co giãn do nhu cầu về các mặt hàng này ổn

định và số lượng nhà cung cấp ổn định, một sự

thay đổi nhỏ về giá khó làm tăng tính cạnh tranh

cho sản phẩm từ một quốc gia.

Đối với các mặt hàng điện tử, đứng trước tình

trạng khó khăn của nhiều nền kinh tế thế giới, nhu

cầu các mặt hàng điện tử tăng không mạnh, với

mức tăng trưởng nhu cầu các sản phẩm này trên

thế giới khoảng 2-4%, nên vấn đề tăng tính cạnh

tranh từ việc giảm giá đồng Việt Nam cũng không

quá hiệu quả.

Thứ hai,

nợ nước ngoài

Theo báo cáo của Thủ tướng, năm 2015, nợ nước

ngoài của Việt Nam đã vượt quá 40% GDP, tỷ lệ

này khá ổn định trong khoảng thời gian từ 2010

đến nay. Phần lớn nợ nước ngoài vẫn là nợ dài

hạn, khoảng hơn 15% là nợ ngắn hạn. Theo thống

kê của Ngân hàng Phát triển châu Á (ADB) thì các

chủ nợ lớn nhất của Việt Nam là Nhật Bản (34,5%

tổng nợ), Ngân hàng Thế giới (WB) là 28,8%, ADB

15,25% và Đức (9,8%)... Cơ cấu đồng tiền nợ của

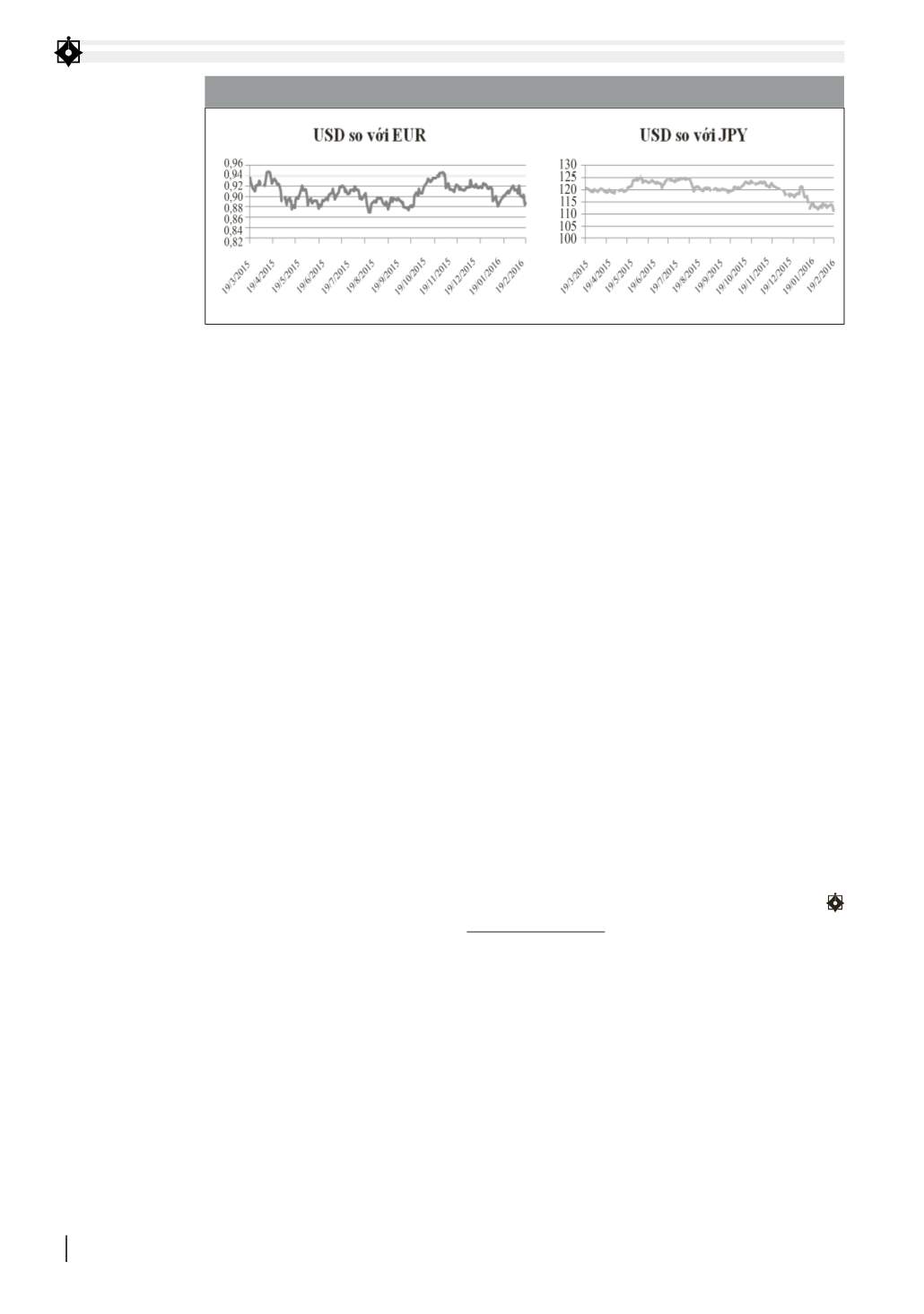

HÌNH 2: TỶ GIÁ ĐỒNG USD SO VỚI EURO VÀ YÊN NHẬT TỪ THÁNG 3/2015- 2/2016

Nguồn: Ngân hàng Scotiabank