TÀI CHÍNH -

Tháng 7/2018

79

xuất hiện từ 10 năm trước (năm 2008) với hoạt động

chủ yếu là thanh toán. Tuy nhiên, đến nay, sự xuất

hiện của các Fintech đa dạng hơn rất nhiều như: Công

cụ thanh toán (Moca, Payoo,VinaPay, MoMo...); Huy

động vốn (FundStart, Comicola, FirstStep...); Cho

vay trực tuyến (LoanVi, Tima..); Quản lý tài chính

cá nhân (BankGo, Moneylover, Mobivi…); Quản

lý dữ liệu (Trusting Social, Circle Bii…); Chuyển

tiền (Matchmove, Cash2vn…); Blockchain (Bitcoin

Vietnam, VBTC Bitcoin…). Mặc dù, Fintech tại Việt

Nam đang ngày càng mở rộng, tuy nhiên, so với

các nước trong khu vực như Malaysia, Trung Quốc,

Singapore... thì Fintech tại Việt Nam vẫn ở giai đoạn

đầu, kể cả khuôn khổ pháp lý đến hàng hóa và mức

độ phát triển của thị trường… Lĩnh vực Fintech tại

Việt Nam hiện mới tập trung chủ yếu vào phân khúc

thanh toán (chiếm gần 60%).

Thống kê cho thấy, hiện cả nước có 25 Công ty

Fintech đã được NHNN cấp phép hoạt động tại Việt

Nam và phần lớn đều hợp tác với các ngân hàng để

cung ứng các sản phẩm, dịch vụ cho người tiêu dùng.

Ví dụ như, VP Bank hiện đang hợp tác với Công ty

Fintech Timo cung cấp dịch vụ ngân hàng số, hay hợp

tác với công ty Moca cung cấp dịch vụ thanh toán kỹ

thuật số; MB hợp tác với một công ty Fintech tạo ra

công nghệ cho phép người dùng thực hiện giao dịch

ngay trong ứng dụng Messenger của Facebook…

Lợi ích và rủi ro của Fintech

đối với hệ thống ngân hàng

Sự phát triển của các Fintech hiện nay là xu hướng

tất yếu trong nền kinh tế số. Fintech mang đến cả lợi

ích lẫn rủi ro, thách thức cho hệ thống ngân hàng.

Về lợi ích:

- Fintech làm thay đổi kênh phân phối và các sản

phẩm dịch vụ ngân hàng truyền thống qua xu thế

phát triển mạnh của các kênh giao dịch trực tuyến

như: Internet banking, mobile banking, mạng xã

hội, ngân hàng không giấy tờ… Các ứng dụng của

Fintech đang tác động đến hầu hết hoạt động của

ngân hàng như tiền gửi, thanh toán, tín dụng… cũng

tác động đến cơ cấu thị trường, cơ cấu sản phẩm,

chiến lược phát triển ngân hàng.

- Fintech có lợi thế hơn so với các ngân hàng

truyền thống trong việc phát triển sản phẩm có tính

sáng tạo cao, mang đến cho khách hàng những trải

nghiệm thú vị, tiện ích và quan trọng hơn cả đó là mở

rộng cơ hội tiếp cận dịch vụ tài chính, ngân hàng tới

các đối tượng khách hàng chưa từng là khách hàng

của ngân hàng hoặc nhóm khách hàng dưới chuẩn

của ngân hàng nhờ khẩu vị rủi ro ở mức độ cao hơn

của các công ty Fintech. Fintech giúp tăng cường tiếp

cận tài chính, mang dịch vụ tài chính đến gần hơn

các DN siêu nhỏ, DNNVV thường bị các ngân hàng

bỏ qua hoặc những khách hàng ở vùng sâu, vùng

xa – nơi mà tài chính truyền thống chưa có khả năng

tiếp cận.

- Các Công ty Fintech có thể giúp các ngân hàng

cải tiến các loại hình dịch vụ truyền thống dưới nhiều

cách thức khác nhau, góp phần giảm chi phí giao

dịch, trong khi vẫn đẩy nhanh tốc độ phục vụ khách

hàng. Fintech cũng giúp cung cấp danh mục các sản

phẩm tài chính đa dạng cho khách hàng nhờ sự đổi

mới của liên tục của công nghệ.

- Fintech giúp tăng tính bảo mật nhờ sự phát triển

của công nghệ dữ liệu lớn và các ứng dụng giao diện

mở, từ đó công tác quản trị rủi ro của cả hệ thống

tài chính sẽ hiệu quả hơn, giảm bớt những thông tin

thất thiệt.

Về rủi ro:

Bên cạnh những lợi ích, các hoạt động của Fintech

có thể mang lại rủi ro, bất lợi sau:

- Tranh chấp nảy sinh do Fintech phát triển quá

vượt trội so với hệ thống pháp luật hiện hành: Sản

phẩm dịch vụ tài chính của các Fintech là dựa trên

những đổi mới và sảng tạo liên tục của công nghệ,

dó đó, nhiều trường hợp các quy định của pháp luật

hiện hành chưa theo kịp. Điều này có thể dẫn đến

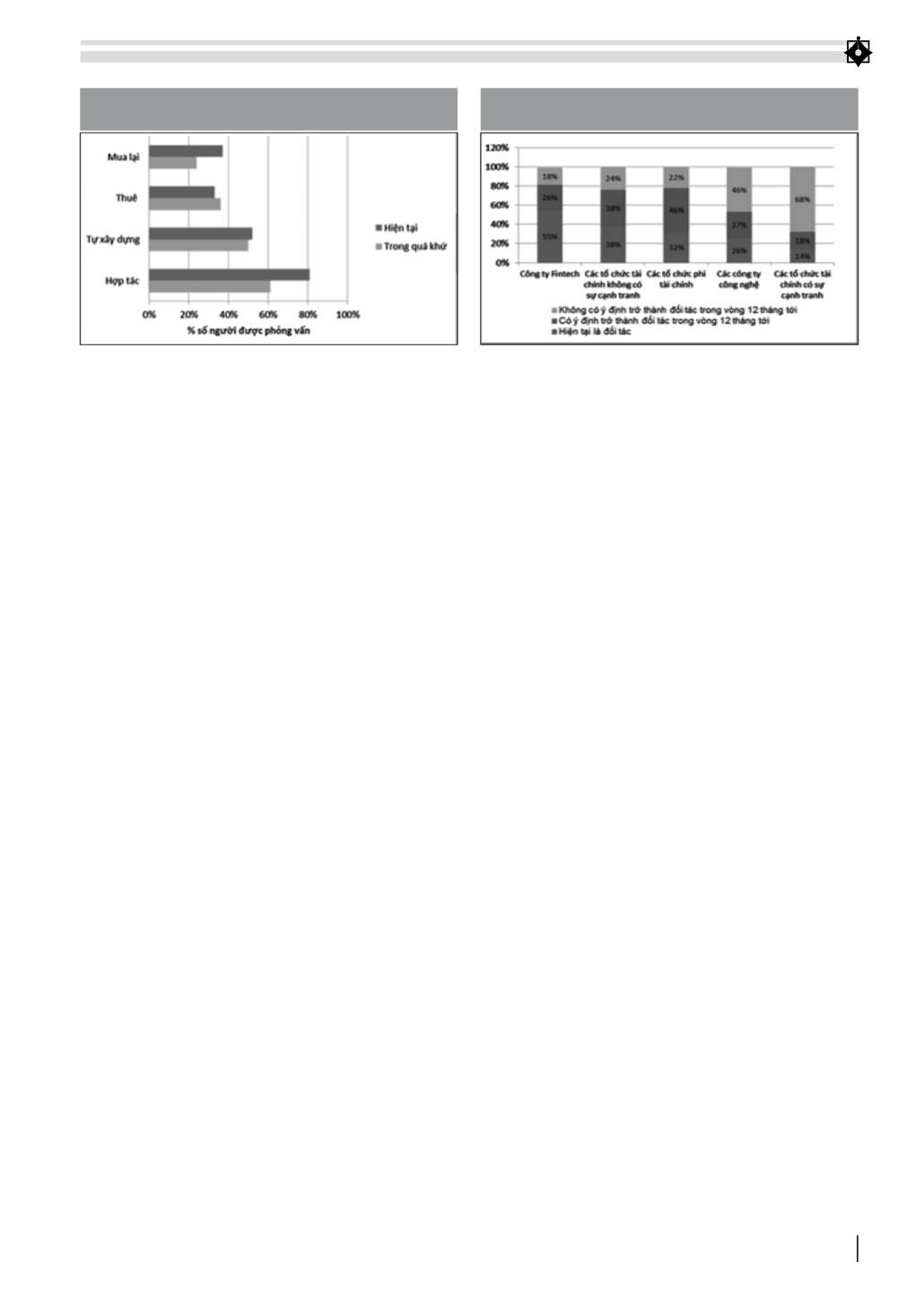

HÌNH 1: CHIẾN LƯỢC TRONG QUAN HỆ VỚI FINTECH

TRONG QUÁ KHỨ VÀ TƯƠNG LAI CỦA CÁC NGÂN HÀNG

Nguồn: KPMG (2017)

HÌNH 2: KHẢO SÁT QUAN HỆ ĐỐI TÁC HỢP TÁC

CỦA CÁC NGÂN HÀNG (% SỐ NGƯỜI ĐƯỢC PHỎNG VẤN)

Nguồn: KPMG (2017)