TÀI CHÍNH -

Tháng 3/2017

59

vụ của nhân viên. Đặc biệt, phải dứt khoát giảm

lượng công nhân viên làm việc không hiệu quả, gây

ảnh hưởng không tốt đến quá trình hoạt động của

Vinamotor, để xây dựng một bộ máy tổ chức gọn

nhẹ, hoạt động hiệu quả hơn, góp phần nâng cao lợi

nhuận công ty trong thời gian tới.

Thứ hai, giải pháp bảo toàn và nâng cao hiệu quả sử

dụng vốn cố định.

Việc đánh giá và đánh giá lại tài sản cố định sau

cổ phần hoá là việc cần làm đầu tiên của Ban giám

đốc và Hội đồng quản trị. Đánh giá đúng tài sản

cố định sẽ tạo điều kiện phản ánh chính xác tình

hình biến động của vốn cố định, quy mô vốn phải

bảo toàn; Việc điều chỉnh kịp thời giá trị của tài sản

cố định sẽ tạo điều kiện tính đúng, tính đủ chi phí

khấu hao tài sản cố định, giúp Vinamotor bảo toàn

vốn cố định. Bên cạnh đó, Vinamotor cũng cần chủ

động thực hiện các biện pháp phòng ngừa rủi do

trong kinh doanh để hạn chế tổn thất vốn cố định

do các nguyên nhân khách quan như: mua bảo hiểm

tài sản, lập quỹ dự phòng tài chính, trích trước các

chi phí dự phòng…

Cùng với việc bảo toàn vốn, Tổng công ty cũng

cần nâng cao hiệu quả sử dụng vốn cố định, thông

qua các giải pháp sau: Bố trí dây chuyền sản xuất

hợp lý, khai thác hết công suất thiết kế và nâng

cao hiệu suất máy móc, thiết bị, sử dụng triệt để

diện tích sản xuất, giảm chi phí khấu hao trong giá

thành sản phẩm; Xử lý nhanh những tài sản cố định

không cần dùng, hư hỏng nhằm thu hồi vốn nhanh,

bổ sung thêm vốn cho sản xuất, kinh doanh; Phân

cấp quản lý tài sản cố định cho các bộ phận sản xuất

nhằm nâng cao trách nhiệm trong quản lý và sử

dụng tài sản cố định, giảm tối đa thời gian nghỉ việc.

Thứ ba, giải pháp nâng cao hiệu quả sử dụng vốn

lưu động.

Thực tế cho thấy, hiệu quả sử dụng vốn sản xuất,

kinh doanh nói chung và

hiệu quả sử dụng vốn

lưu động nói riêng phụ

thuộc rất nhiều vào việc

tiết kiệm và tăng nhanh

tốc độ luân chuyển vốn

lưu động, vì vậy để nâng

cao hiệu quả sử dụng vốn

lưu động Vinamotor cần:

xác định đúng nhu cầu

vốn lưu động cần thiết

cho từng thời kỳ sản xuất,

kinh doanh nhằm huy

động hợp lý các nguồn

vốn bổ sung; Tổ chức

quản lý vốn lưu động có

kế hoạch và khoa học; Tổ chức quản lý vốn lưu động

có kế hoạch và khoa học.

Bên cạnh đó, cần có kế hoạch sử dụng vốn lưu

động theo thời gian. Vinamotor cần xác định chính

xác nhu cầu vốn lưu động từng quý, tháng trên cơ

sở cân đối với vốn lưu động hiện có và khả năng

bổ sung trong quý, tháng, từ đó, có biện pháp xử lý

hiệu quả, tạo sự liên tục, liền mạch trong sử dụng

vốn lưu động cả năm.

Ngoài ra, Vinamotor cũng cần đảm bảo cân đối

khả năng thanh toán của doanh nghiệp với nhu

cầu vốn bằng tiền trong từng thời gian ngắn tháng,

quỹ; Tổ chức tốt quá trình thu mua, dự trữ vật tư

nhằm đảm bảo hạ giá thành thu mua vật tư, hạn

chế tình trạng ứ đọng vật tư dự trữ, dẫn đến kém

phẩm chất gây ứ đọng vốn lưu động; Quản lý chặt

chẽ việc tiêu dùng vật tư theo định mức nhằm giảm

chi phí nguyên, nhiên, vật liệu trong giá thành sản

phẩm; Tổ chức tốt quá trình thanh toán tránh và

giảm các khoản nợ đến hạn hoặc quá hạn chưa đòi

được; Rút ngắn chu kỳ sản xuất, kinh doanh, giảm

giá thành sản xuất thông qua việc áp dụng các tiến

bộ khoa học kỹ thuật vào sản xuất. Đặc biệt, cần

tiết kiệm các yếu tố chi phí quản lý doanh nghiệp,

chi phí lưu thông góp phần giảm chi phí sản xuất,

tăng lợi nhuận.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2014), Quyết định số 204/QĐ-TTg, ngày 27/01/2014

phê duyệt Đề án cổ phần hóa Công ty mẹ - Tổng công ty Công nghiệp Ô tô

Việt Nam;

2. Tổng Công ty Công nghiệp Ô tô Việt Nam (2010-2015), Báo cáo tài chính đã

được kiểm toán các năm, từ 2010-2015;

3. Nguyễn Ngọc Quang (2011), Phân tích báo cáo tài chính, NXB Tài chính;

4. Nguyễn Trọng Cơ, Nghiêm Thị Thà (2015), Giáo trình phân tích tài chính

doanh nghiệp, NXB Tài chính.

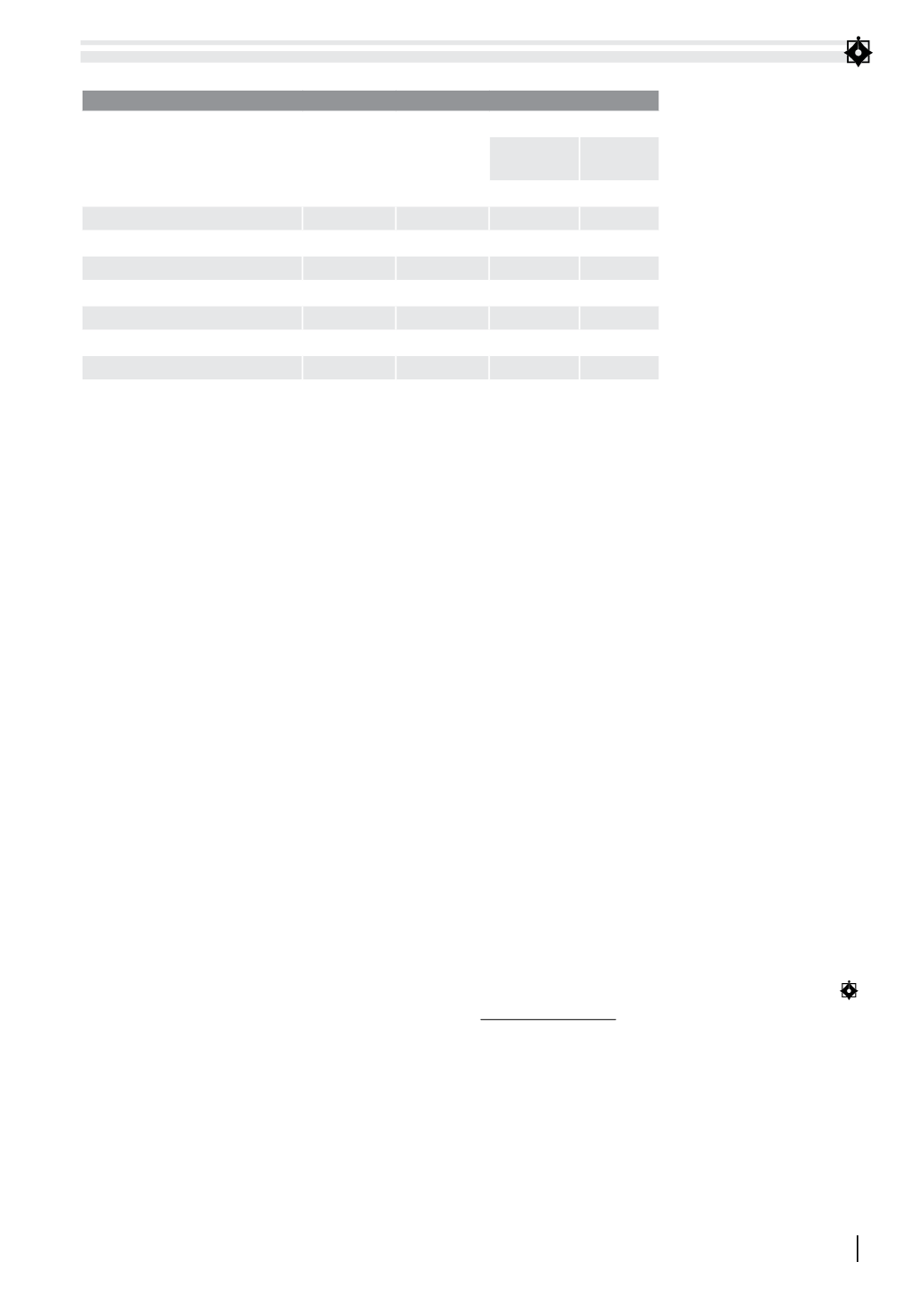

Bảng 3: Phân tích hiệu quả sử dụng vốn lưu động (Triệu đồng)

Các chỉ tiêu

Năm 2014

Năm 2015

Chênh lệch

Chênh lệch

tuyệt đối

Chênh lệch

tương đối

1

2

3

4

5

Doanh thu thuần

1.709.905

786.662

(923.243)

(53,99)

Lợi nhuận trước thuế

172,195

75,474

(96.721)

(56,17)

Vốn lưu động

981.199

517.104

(464.095)

(47,30)

Hệ số doanh thu/vốn lưu động

1,743

1,521

(0,221)

(12,70)

Hệ số lợi nhuận/vốn lưu động

0,175

0,146

(0,30)

(16,83)

Số vòng quay vốn lưu động

1,74

1,52

(0,221)

(12,70)

Số ngày chu chuyển vốn lưu động

206,58

236,64

30,063

14,55

Nguồn: Báo cáo tài chính của Vinamotor và tính toán của tác giả