26

KINH TẾ - TÀI CHÍNH VĨ MÔ

và pháp nhân; Điều chỉnh mức thuế suất

hợp lý nhằm động viên, khuyến khích cá

nhân làm giàu hợp pháp.

Để thuế TNCN phát huy được tốt nhất

vai trò trong việc đảm bảo công bằng xã hội,

điều tiết thu nhập của mọi tầng lớp dân cư

một cách hợp lý, bảo vệ quyền lợi của người

nộp thuế thì việc sửa đổi, bổ sung một số nội

dung còn tồn tại, hạn chế của thuế TNCN là

cần thiết, góp phần tăng tính cạnh tranh so

với các nước trong khu vực, các nước có điều

kiện tương đồng với nước ta, phù hợp với xu thế cải

cách thuế và thông lệ quốc tế. Chúng tôi đề xuất một

số nội dung cần quan tâm khi bổ sung, sửa đổi chính

sách thuế TNCN thời gian tới như sau:

Thứ nhất, đổi mới phương thức đánh thuế theo hướng

đánh thuế trên tổng thu nhập.

Để quán triệt nguyên tắc công bằng trong chính

sách thuế TNCN cần áp dụng phương pháp đánh

thuế trên tổng các nguồn thu nhập và áp dụng biểu

thuế lũy tiến từng phần. Điều đó có nghĩa là: Tất cả

các hình thức thu nhập từ bất kể nguồn nào đều phải

tổng hợp thành tổng thu nhập chung, sau khi được

giảm trừ gia cảnh, phần thu nhập tính thuế còn lại

sẽ áp dụng biểu thuế lũy tiến từng phần. Việc tổng

hợp toàn bộ thu nhập để tính thuế TNCN theo biểu

thuế lũy tiến từng phần sẽ đảm bảo sự công bằng

nhất trong thực hiện chính sách thuế TNCN. Tác

động tiêu cực của phương thức đánh thuế trên tổng

nguồn thu nhập có thể đưa đến mức thuế TNCN của

cá nhân phải nộp tăng cao hơn so với đánh thuế theo

từng nguồn thu nhập. Điều đó tạo tâm lý nặng nề

cho người nộp thuế, tuy nhiên, bất cập này có thể

khắc phục khi đồng thời sửa đổi Biểu thuế lũy tiến

từng phần đối với tổng thu nhập.

Thứ hai, xây dựng Biểu thuế lũy tiến từng phần đối

với tổng thu nhập.

Đề xuất biểu thuế lũy tiến từng phần đối với

tổng thu nhập (Bảng 2) được xây dựng dựa trên cơ

sở như sau:

- Xác định mức khởi điểm nộp thuế TNCN:

Theo số

liệu của Tổng cục Thống kê, nếu năm 2004 mức độ

chênh lệch thu nhập giữa nhóm cá nhân có thu nhập

và thu nhập thấp là 7 lần, năm 2010 chênh lệch đã

tăng lên 9,2 lần, năm 2014 là 9,7 lần và năm 2016 là

9,8 lần. Như vậy, khoảng cách chênh lệch về thu

nhập ở Việt Nam giữa người giàu nhất và người

nghèo nhất ngày càng doãng rộng và sau 10 năm tỷ

lệ doãng rộng tăng thêm khoảng 2,7 – 2,8 lần.

Điều đó cho thấy, muốn giảm sự bất bình đẳng

về thu nhập đang gia tăng thì phải tăng điều tiết

vào nhóm có thu nhập cao để giảm sự chênh lệch

công nghệ thông tin tại Việt Nam, nhưng đến

nay chính sách này vẫn chưa đi vào cuộc sống,

dẫn tới nguồn nhân lực ngành công nghệ cao ở

Việt Nam đang thiếu trầm trọng.

Việc ban hành chính sách ưu đãi thuế TNCN

cho nhân lực công nghệ cao là một trong những

giải pháp quan trọng thu hút nhân lực công nghệ

cao, khuyến khích sự phát triển của ngành công

nghệ cao ở Việt Nam bởi để thu hút nhân lực và

người tài, điều đầu tiên phải có là chính sách thuế

hợp lý. Ngoài ra, cũng cần đơn giản phương pháp

tính thuế đối với từng khoản thu nhập theo hướng

đơn giản, phù hợp với thông lệ quốc tế, góp phần

nâng cao tính tuân thủ pháp luật của người nộp

thuế và tạo thuận lợi cho công tác quản lý thuế...

Theo các chuyên gia, song song với chính sách

giảm thuế, thu nhập người lao động chắc chắn sẽ

cao hơn trước, doanh nghiệp công nghệ thông tin lại

khôngmất thêmchi phí. Do đó, doanh nghiệp sẽ được

hưởng lợi gián tiếp từ chính sách này khi có thêm sản

phẩm chất lượng mà giá thành lại không thay đổi,

giúp nâng cao sức cạnh tranh trên thị trường.

Một số nội dung cần quan tâm

khi sửa đổi chính sách thuế TNCN

Tại Chiến lược Cải cách hệ thống thuế giai đoạn

2011-2020 (ban hành kèm theo Quyết định số 732/

QĐ-TTg ngày 17/5/2011 của Thủ tướng Chính phủ)

đã đưa ra mục tiêu cải cách tổng quát đối với từng

sắc thuế, trong đó, đối với thuế TNCN xác định:

Nghiên cứu sửa đổi, bổ sung theo hướng mở rộng

cơ sở thuế và xác định rõ thu nhập chịu thuế; sửa

đổi, bổ sung phương pháp tính thuế đối với từng

khoản thu nhập theo hướng đơn giản, phù hợp với

thông lệ quốc tế để nâng cao tính tuân thủ pháp

luật của người nộp thuế và tạo thuận lợi cho công

tác quản lý thuế; Điều chỉnh số lượng thuế suất

phù hợp với thu nhập chịu thuế và đối tượng nộp

thuế; Cơ bản thống nhất mức thuế suất đối với thu

nhập cùng loại hoạt động hoặc hoạt động tương tự

đảm bảo công bằng về nghĩa vụ thuế giữa thể nhân

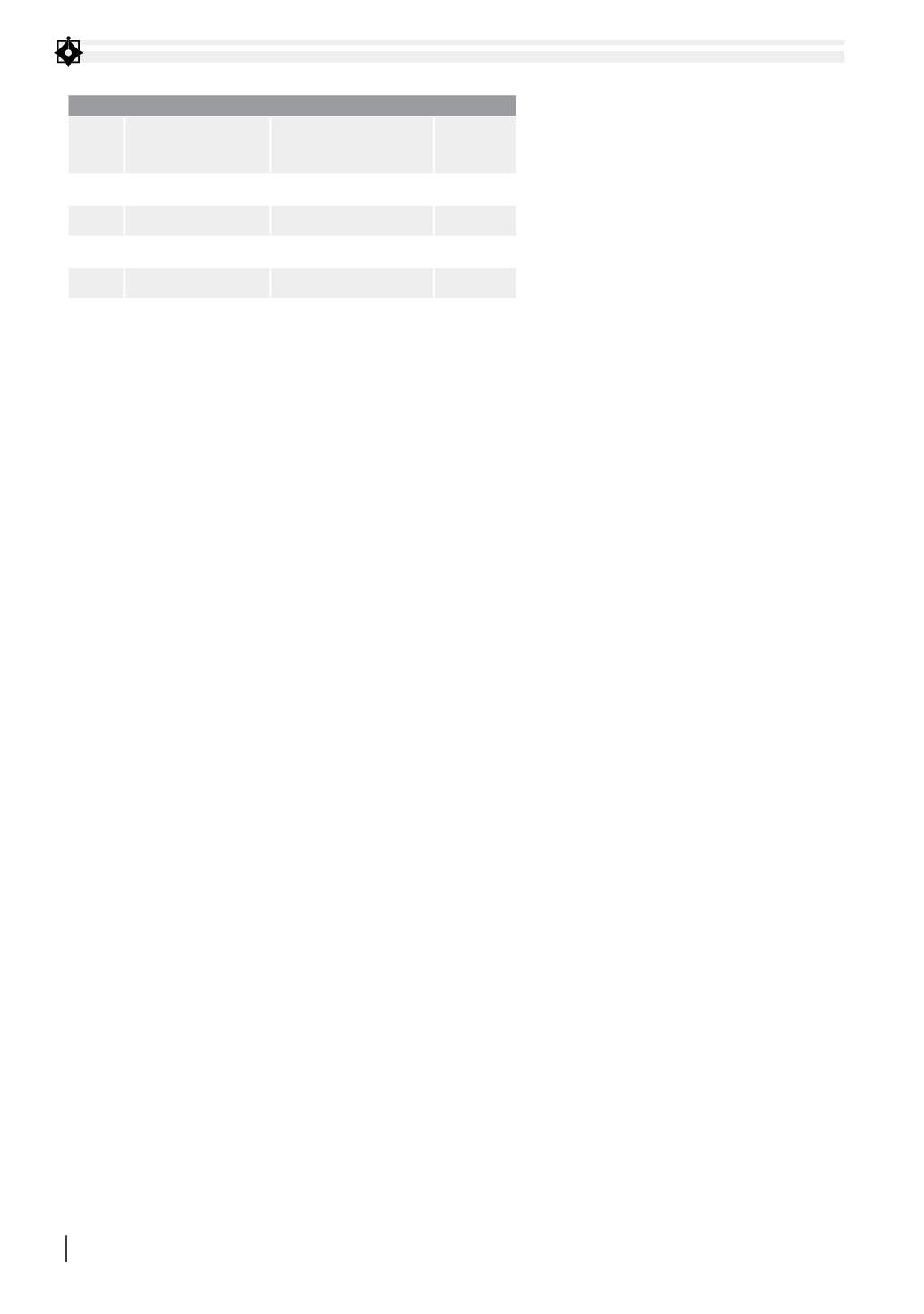

BẢNG 2: ĐỀ XUẤT BIỂU THUẾ LŨY TIẾN TỪNG PHẦN ĐỐI VỚI TỔNG THU NHẬP

Bậc

Thu nhập tính thuế

cả năm (tr.đ)

Thu nhập tính thuế

bình quân tháng (tr.đ)

Thuế suất

(%)

1

Đến 120

Đến 10

10

2

Từ 120 đến 600

Từ 10 đến 50

20

3

Từ 600 đến 960

Từ 50 đến 80

30

4

Trên 960

Trên 80

35

Nguồn: Tính toán của tác giả