TÀI CHÍNH -

Tháng 4/2015

73

Việt Nam đang đi đúng hướng, qua đó tiết kiệm

được thời gian cho người nộp thuế, tránh được sai

sót và tạo điều kiện dễ dàng cho việc chuẩn bị tờ

khai và nộp thuế cho DN. Điều quan trọng hơn,

những cải cách này đã góp phần quan trọng mang

lại kết quả tích cực cho sức cạnh tranh quốc gia.

Theo Báo cáo năng lực cạnh tranh toàn cầu của Diễn

đàn Kinh tế thế giới (WEF) công bố mới đây, chỉ

số năng lực cạnh tranh của Việt Nam tăng 2 bậc,

từ 70 lên 68/148 nền kinh tế. Các tổ chức xếp hạng

tín nhiệm quốc tế cũng đã nâng mức xếp hạng tín

nhiệm của Việt Nam (Moody’s nâng từ mức B2 lên

B1, Fitch nâng từ B+ lên BB- và đều đánh giá với

triển vọng ổn định)…

Thách thức và giải pháp

Tuy vậy, thực tế hiện nay đang đặt ra không ít

thách thức cho Việt Nam. Theo WB, các chỉ số nộp

thuế hiện mới đo lường gánh nặng TTHC về chuẩn

bị kê khai và nộp 3 loại nghĩa vụ chủ yếu là thuế

TNDN, thuế GTGT và các loại bảo hiểm bắt buộc.

Tuy nhiên, trong Báo cáo môi trường kinh doanh

năm 2016, sẽ có một số thay đổi trong phương pháp

luận và cách tính chỉ số nộp thuế, trong đó bổ sung

thêm đánh giá về các thủ tục của quy trình sau kê

khai, như: hoàn thuế; thanh tra, kiểm tra thuế; và giải

quyết khiếu nại về thuế. Bên cạnh đó, cách tính chỉ

số mới có thể khiến Việt Nam phải đối mặt với nhiều

thách thức hơn. Chẳng hạn, những khoản thuế được

hoàn cho DN có nguồn từ NSNN cần phải chặt chẽ

hơn bởi nếu không với tình trạng gian lận hóa đơn

chứng từ còn tồn tại ở nhiều địa phương như hiện

nay, rất dễ dẫn tới tình trạng hoàn thuế khống.

Tuy nhiên, nếu triển khai chặt chẽ lại có thể

khiến thời gian thực hiện hoàn

thuế tăng lên và chắc chắn sẽ ảnh

hưởng tới sự đánh giá về mức độ

cải cách TTHC thuế… Trong thời

gian tới, để tiếp tục đẩy mạnh cải

cách TTHC thuế, đáp ứng được

các thay đổi về phương pháp luận

trong tính toán chỉ số nộp thuế của

WB, cần tập trung một số nhiệm

vụ sau:

Một là,

tiếp tục rà soát, nghiên

cứu, báo cáo, đề xuất các cấp có

thẩm quyền sửa đổi, bổ sung các

chính sách nhằm đơn giản hoá

TTHC, giảm thời gian nộp thuế.

Nghiên cứu, sửa đổi các quy trình

nghiệp vụ quản lý thuế, thực hiện

chuyển đổi dần từ quản lý dựa

trên hóa đơn sang quản lý theo đối tượng, theo đánh

giá rủi ro.

Hai là,

sớm ban hành chế độ quản lý rủi ro đối với

DN thuộc đối tượng thanh tra/kiểm tra về thuế (trước

ngày 30/06/2015) để thực hiện thanh tra/kiểm tra đối

với những DN có rủi ro cao về thuế, không thanh tra/

kiểm tra đối với những DN chấp hành tốt chính sách

để không gây khó khăn cho những DN này.

Ba là,

thực hiện sửa đổi quy định về hồ sơ hoàn

thuế; phần mềm hỗ trợ công tác tự động xây dựng

báo cáo hồ sơ hoàn thuế; nộp hồ sơ hoàn thuế qua

mạng; xây dựng cơ sở dữ liệu về quản lý công tác

hoàn thuế và thực hiện công khai để người được

hoàn thuế biết được tình trạng giải quyết hồ sơ

hoàn thuế.

Bốn là,

xây dựng và phát triển hệ thống dịch vụ

hỗ trợ cho người nộp thuế; nghiên cứu xây dựng cơ

chế đánh giá của các tổ chức xã hội, hiệp hội ngành

nghề, duy trì hệ thống tiếp nhận thông tin phản hồi

của người nộp thuế thông qua hòm thư góp ý, đường

dây nóng, hội nghị đối thoại với người nộp thuế.

Năm là,

triển khai ứng dụng công nghệ thông tin

để số DN kê khai thuế điện tử đạt trên 95%, nộp thuế

điện tử tối thiểu đạt 90% để giảm thời gian, chi phí.

Nghiên cứu, xây dựng các quy định về phối hợp,

trao đổi thông tin quản lý nhà nước để ngăn ngừa

các hành vi gian lận, trốn thuế...

Tài liệu tham khảo:

1.Nghị quyết ngày 12/03/2015 của Chính phủ về những nhiệm vụ, giải pháp

chủ yếu tiếp tục cải thiện môi trường kinh doanh, nâng cao năng lực cạnh

tranh quốc gia hai năm 2015 – 2016;

2. Báo cáo của Bộ Tài chính về kết quả thực hiện 2014 và nhiệm vụ 2015 về cải

cách thủ tục hành chính trong lĩnh vực thuế, hải quan.

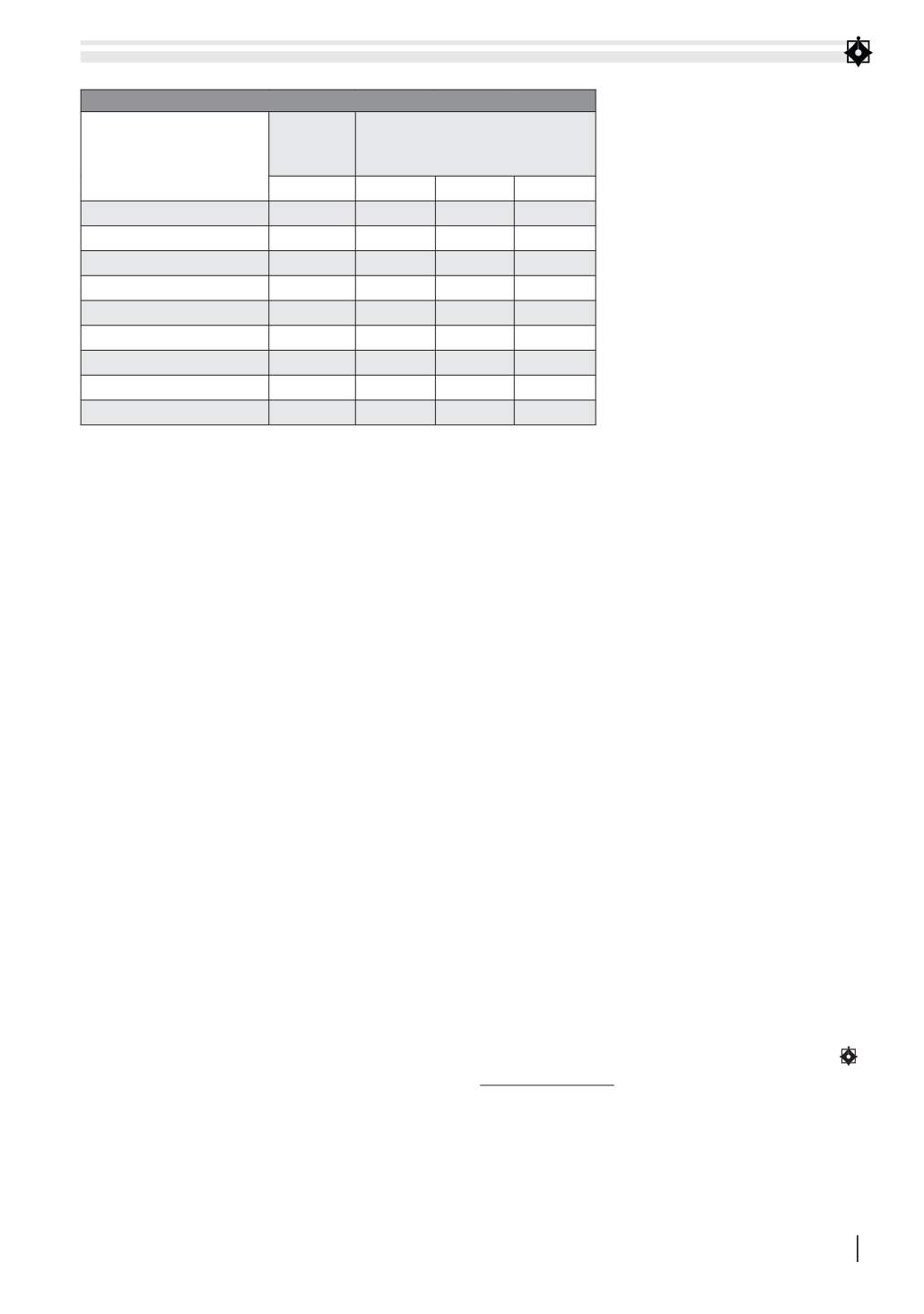

BẢNG: CHỈ SỐ NỘP THUẾ CỦA VIỆT NAM QUA CÁC NĂM

Thuế và các khoản phải

nộp bắt buộc trong năm

Số lần

nộp thuế

(trong năm)

Thời gian thực hiện nghĩa vụ thuế

2009 - 2015 2009/2010 2011/2012 2013 - 2015

Bảo hiểm xã hội

12

400

372

335

Bảo hiểm y tế

0

Bảo hiểm thất nghiệp

0

Thuế thu nhập doanh nghiệp

5

350

233

217

Thuế chuyển nhượng QSDĐ

1

Thuế môn bài

1

Phí xăng dầu

1

Thuế giá trị gia tăng

12

300

336

320

Tổng số

32

1050

941

872

Nguồn: Ngân hàng Thế giới