TÀI CHÍNH -

Tháng 6/2015

51

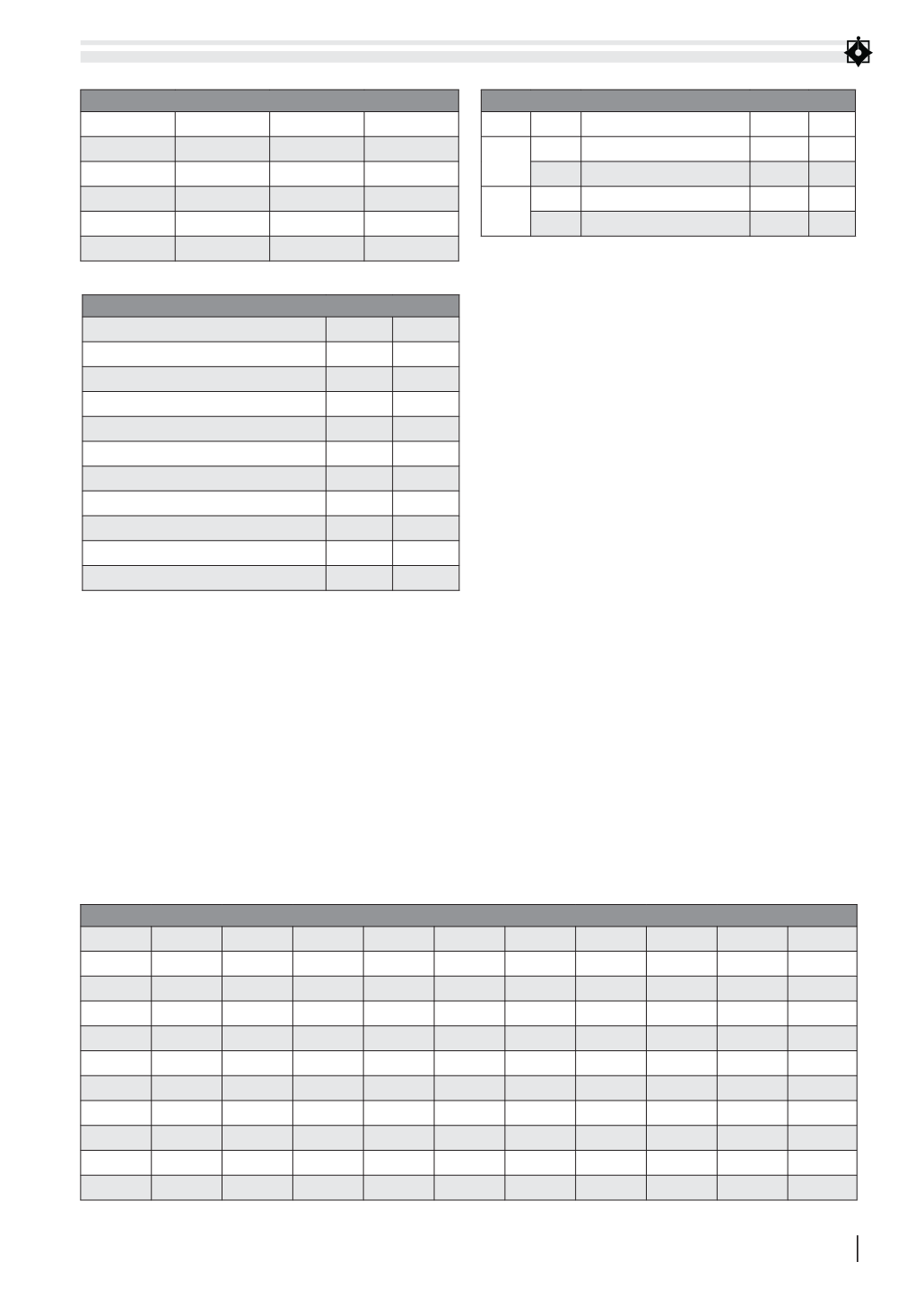

BẢNG 2: BẢNG KỲ VỌNG DẤU HỒI QUY

Biến

Dấu kỳ vọng

Biến

Dấu kỳ vọng

TAXA

+ LEVE

-

LOSS

-

SHARE

+

SIZE

+ MATCH

-

TOBS

+ FINA

-

ROA

+

Nguồn: Tác giả tổng hợp

Dựa trên nghiên cứu của Chow (2012), Bảng kỳ

vọng dấu như sau (Bảng 2).

Theo bảng 3, M&A chủ yếu diễn ra tại các doanh

nghiệp thuộc lĩnh vực sản xuất, tài chính – ngân

hàng và bất động sản. Trong lĩnh vực sản xuất,

xu hướng này diễn ra do nhu cầu mở rộng sản

xuất và gia tăng thị phần, trong khi đó tại lĩnh vực

tài chính – ngân hàng và bất động sản, xu hướng

M&A hình thành do tình trạng đóng băng kéo dài

nhiều năm và hoạt động kém hiệu quả, nhu cầu tái

cơ cấu doanh nghiệp , nâng cao năng lực để tồn tại

và mở rộng thị phần.

Thống kê bảng 4 cho thấy, hầu như các công ty

mục tiêu đều sử dụng lá chắn thuế (tỷ lệ 85.4%),

trong khi lại không có lỗ kết chuyển (87.8%).

Ma trận tương quan cho thấy mức tương quan

giữa các biến thấp, vì thế không có hiện tượng đa

cộng tuyến giữa các biến.

Ước lượng mô hình hồi quy

Sử dụng phương pháp OLS, tác giả lần lượt ước

lượng mô hình hồi quy cho phương trình (3) và

(4).

Mô hình (3): Tác động của lá chắn thuế đến chi

phí thâu tóm.

Sau khi loại bỏ các biến giải thích không có ý

nghĩa, kết quả hồi quy mô hình (3) được trình bày

trong Bảng 6:

Kết quả ước lượng cho thấy, với mức ý nghĩa

5%, biến TAXA và TOBS tác động âm và có ý nghĩa

đến PREM. Tuy nhiên các hệ số ước lượng của biến

TAXA và TOBS trong mô hình 3 mang dấu ngược

với kỳ vọng. Ngoài ra, mô hình ước lượng cũng

vượt qua kiểm định White cho phương sai nhiễu

thay đổi (p-value = 0.9727) và kiểm định Breush &

Godfrey cho tự tương quan (p-value = 0.5402).

Mô hình (4): Tác động của lỗ luỹ kế kết chuyển

đến chi phí thâu tóm.

Sau khi loại bỏ các biến giải thích không có ý

nghĩa, kết quả hồi quy mô hình (4) được trình bày

trong Bảng 7.

BẢNG 5: MA TRẬN TƯƠNG QUAN GIỮA CÁC BIẾN

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(1)PREM 1

(2) TAXA -0.42

1

(3) LOSS 0.37

-0.91

1

(4) SIZE -0.38

0.30

-0.27

1

(5) TOBS -0.37

0.21

-0.19

0.38

1

(6) ROA -0.53

0.24

-0.52

0.14

0.51

1

(7) LEVE 0.10

0.08

-0.10

0.23

-0.28

-0.31

1

(8) SHARE 0.31

-0.15

0.06

-0.31

0.08

-0.23

0.18

1

(9) MATCH 0.20

-0.27

0.24

-0.17

0.08

-0.08

-0.03

0.37

1

(10) FINA 0.12

0.15

-0.14

0.41

-0.14

-0.20

0.40

-0.03

0.24

1

Nguồn: Tác giả tính toán

BẢNG 3: THỐNG KÊ MẪU THEO LĨNH VỰC

Tần số

%

Sản xuất

17

41.5%

Khai khoáng

3

7.3%

Tài chính – Ngân hàng

6

14.6%

Vận tải kho bãi

1

2.4%

Bất động sản

7

17.1%

Nông – lâm – ngư nghiệp

2

4.9%

Thương mại

1

2.4%

Dịch vụ ăn uống, nghỉ dưỡng

1

2.4%

Tiện ích công cộng

3

7.3%

Tổng

41

100.0%

Nguồn: Tác giả tính toán

BẢNG 4: THỐNG KÊ LÁ CHẮN THUẾ VÀ LỖ KẾT CHUYỂN

Biến Giá trị

Ý nghĩa

Tần số %

TAXA 0 Không có lá chắn thuế

6

14.6

1 Có lá chắn thuế

35 85.4

LOSS

0 Không có lỗ kết chuyển

36 87.8

1 Có lỗ kết chuyển

5

12.2

Nguồn: Tác giả tính toán