48

NGHIÊN CỨU - TRAO ĐỔI

Cơ sở lý luận

Trong bối cảnh kinh tế khó khăn, nhiều doanh

nghiệp đã hướng tới các thương vụ mua bán, sáp

nhập (M&A) nhằm gia tăng giá trị công ty và giải

toả các sức ép tái cơ cấu. Nhìn chung, sự bùng nổ

của M&A bắt nguồn từ những động cơ như mong

muốn tăng quy mô doanh nghiệp, tăng thị phần,

giảm bớt các đối thủ cạnh tranh, tiếp cận và sở

hữu các công nghệ… Ngoài ra, còn một động cơ

khác khiến doanh nghiệp quan tâm đến M&A là

các khoản lợi ích từ thuế. Mục tiêu của bài viết

nhằm tìm hiểu tác động của các khoản lợi ích từ

thuế đến chi phí thu mua của bên thâu tóm. Bằng

phương pháp định lượng OLS, tác giả nghiên cứu

tác động này trong các thương vụ M&A tiêu biểu

diễn ra trong giai đoạn 2006 – 2014, từ đó giúp

doanh nghiệp bổ sung thêm 1 góc nhìn khác trong

các quyết định M&A, đồng thời các cơ quan nhà

nước có thể sử dụng kết quả nghiên cứu nhằm

đề ra các chính sách, cải thiện hành lang pháp lý

nhằm khuyến khích và hỗ trợ các hoạt động M&A

trong tương lai.

Tiếp cận M&A từ góc độ chi phí sản xuất

Lý thuyết hiệu quả kinh tế theo quy mô nói

rằng với cùng lượng đầu vào, khi sản lượng của

một doanh nghiệp liên hợp lớn hơn tổng sản lượng

của hai doanh nghiệp riêng lẻ thì doanh nghiệp

liên hợp có tính kinh tế theo quy mô (Pyndick &

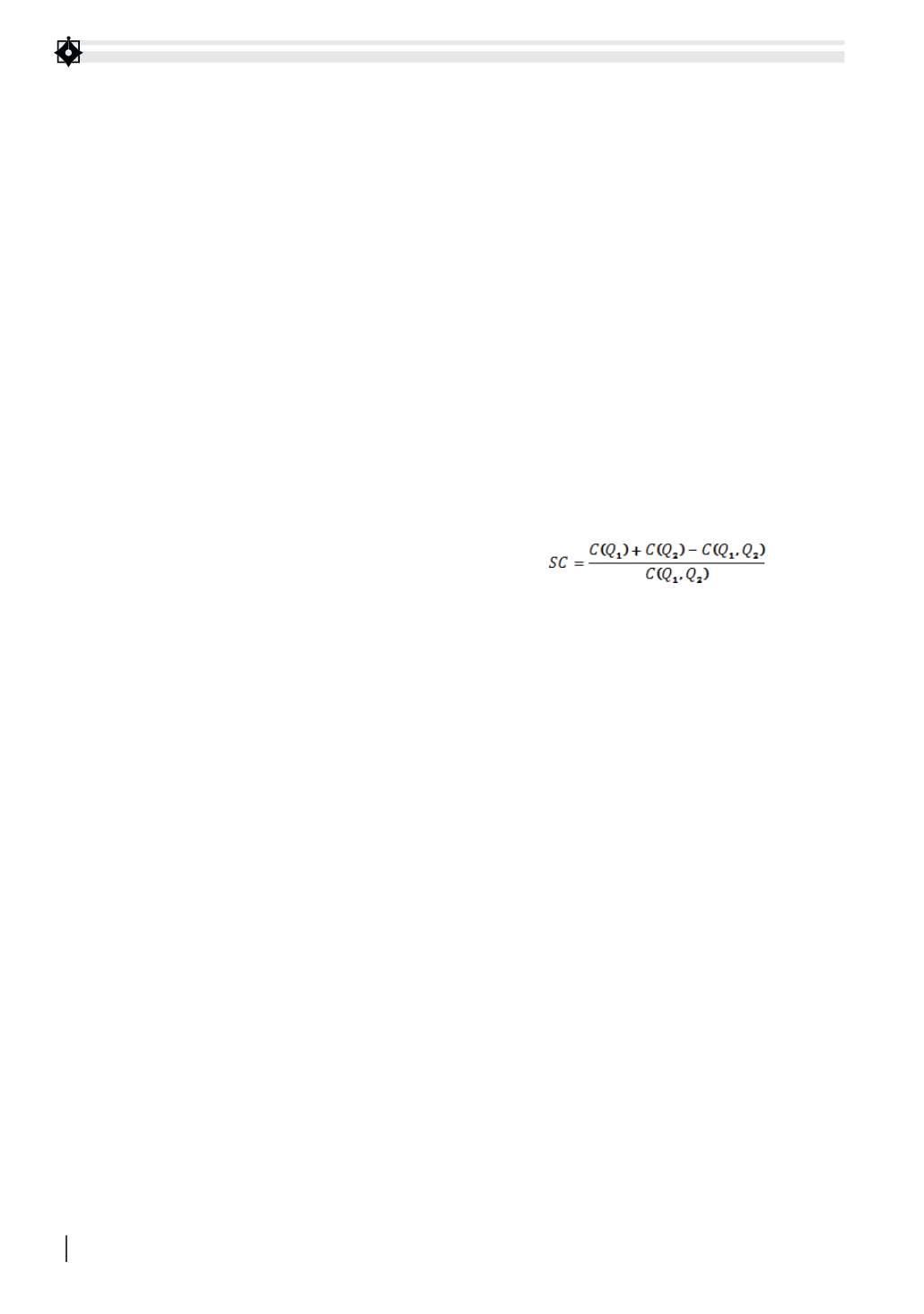

Rubinfeld, 1991). Để đo lường mức độ kinh tế theo

quy mô, các nhà kinh tế sử dụng công thức:

Trong đó C(Q1), C(Q2) là chi phí sản xuất sản

lượng Q1 và Q2 riêng lẻ; C(Q1,Q2) là chi phí sản

xuất liên hợp. Theo lý thuyết, SC càng lớn thì sự

hợp nhất doanh nghiệp sẽ mang lại hiệu quả theo

quy mô. Đây là một cách tiếp cận phổ biến trong

các quyết định M&A.

Tiếp cận M&A theo giá trị cộng hưởng

Damodaran (2012) thấy rằng, trong một số

thương vụ M&A, bên thâu tóm đôi khi đưa ra

mức giá thâu tóm vượt quá giá trị thực của doanh

nghiệp mục tiêu. Điều này xảy ra do khả năng

cộng hưởng, tức giá trị tăng thêm tiềm năng do sáp

nhập mà nếu từng doanh nghiệp riêng lẻ sẽ không

có được. Theo Eccles, Lanes, và Wilson (1999), giá

trị cộng hưởng thường bắt nguồn từ 5 yếu tố: giảm

bớt chi phí, tăng doanh thu, cải thiện quy trình

hoạt động, lợi ích từ thuế, lợi ích tài chính. Trong

điều kiện lý tưởng, M&A sẽ xảy ra nếu:

Giá trị cộng hưởng > Chênh lệch giữa giá mua và giá

trị thực

Lợi ích từ thuế đối với bên thu mua

Theo Damodaran (2012), chỉ có bên thâu tóm có

thể nhận được lợi ích từ thuế mang lại trong M&A.

Khoản lợi ích này có thể bắt nguồn từ 2 nguồn:

(1) Những khoản lỗ kết chuyển của công ty mục

tiêu nhằm làm giảm thu nhập chịu thuế của công

ty thâu tóm, (2Những khoản chi phí khấu hao và

CHI PHÍ THÂUTÓMTRONGM&A TẠI VIỆT NAM

CÁCHTIẾPCẬNTỪGÓCĐỘTHUẾ

TS. ĐẶNG VĂN DÂN

- Đại học Ngân hàng TP. Hồ Chí Minh

Mục đích cơ bản của mua bán, sáp nhập doanh nghiệp là nhằm tăng quy mô doanh

nghiệp , tăng thị phần, giảm bớt các đối thủ cạnh tranh, tiếp cận và sở hữu các công nghệ,

đặc biệt là các khoản lợi ích từ thuế. Bài viết nghiên cứu tác động của các khoản lợi ích từ

thuế đến chi phí mua bán, sáp nhập qua phương pháp định lượng từ các thương vụ tiêu

biểu diễn ra trong giai đoạn 2006 – 2014 ở Việt Nam, qua đó, bổ sung thêm góc nhìn cho

doanh nghiệp khi ra quyết định mua bán, sáp nhập.