44

NGHIÊN CỨU - TRAO ĐỔI

Nhiều biện pháp khác, kể cả can thiệp hành chính,

được NHNN thực hiện. Năm 2008, áp lực lạm

phát leo thang, lãi suất huy động và cho vay tăng

lên mạnh, chênh lệch lãi suất VND/USD lên đến

8-10% khiến chi phí cho vay USD rẻ hơn so với

vay vốn bằng VND. Doanh nghiệp tăng cường

vay vốn bằng ngoại tệ nhưng đến hạn trả, cầu

ngoại tệ tăng mạnh gây áp lực lên tỷ giá. (Quyết

định 131/QĐ-TTg về việc hỗ trợ lãi suất cho các

tổ chức, cá nhân vay vốn ngân hàng để sản xuất,

kinh doanh). Thực hiện NHNN đưa ra cơ chế hỗ

trợ lãi suất 4%/năm. NHNN chủ động tăng tỷ

giá niêm yết, giảm biên độ giao động, giảm lãi

suất USD xuống thấp ở mức 3-3,5%/năm từ ngày

1/6/2009. Năm 2010, huy động vốn VND tăng, huy

động bằng ngoại tệ tăng rất nhanh. Nguyên nhân

chủ yếu là chênh lệch lãi suất giữa VND với USD

và đối tượng cho vay ngoại tệ được mở rộng.

Năm 2011, VND tiếp tục mất giá nhanh. Đây

được coi là một năm có nhiều điều chỉnh trong

điều hành của NHNN. Lãi suất được điều chỉnh

tăng phù hợp với chính sách tiền tệ chặt chẽ để

kiểm soát lạm phát, lãi suất tái cấp vốn tăng từ

9-15%/năm, lãi suất cho vay qua đêm trong thanh

toán điện tử liên ngân hàng từ 9-16%/năm, lãi

suất tái chiết khấu từ 7-13%/năm; quy định mức

lãi suất huy động vốn tối đa bằng VND 14%/năm

(xem Thông tư số 02/TT-NHNN, Thông tư 14/2011/

TT-NHNN, Quyết định số 397/QĐ-NHNN, Quyết

định số 929/QĐ-NHNN… ); hai lần điều chỉnh

tăng dự trữ bắt buộc đối với tiền gửi ngoại tệ có

kỳ hạn (Quyết định số 1209/QĐ-NHNN). NHNN

cam kết điều chỉnh tỷ giá không quá 1% trong các

tháng cuối năm 2011. NHNN đã triển khai đồng bộ

các biện pháp: thông tin, truyền thông về công tác

điều hành tỷ giá và các chính sách quản lý ngoại

hối, can thiệp, bình ổn thị trường, hỗ trợ ngoại tệ

phục vụ nhu cầu đột xuất, cấp bách và can thiệp

hỗ trợ trạng thái với liều lượng, thời điểm hợp lý.

NHNN áp dụng nhiều biện pháp quản lý chặt chẽ

như cấm kinh doanh ngoại tệ trên thị trường tự

do, cấm kinh doanh vàng miếng; yêu cầu các tập

đoàn, tổng công ty nhà nước phải bán ngoại tệ

cho tổ chức tín dụng từ 1/7 (Thông tư số 13/2011/

TT-NHNN). Đến cuối năm 2011, dự trữ ngoại hối

cải thiện và giữ đà tăng cho đến nay.

Một số đề xuất

Thứ nhất,

về cơ bản nước ta chế độ tỷ giá cố định

có điều chỉnh vẫn là sự lựa chọn tối ưu cho các nền

kinh tế đang phát triển như Việt Nam khi các thị

trường tài chính trong nước chưa phát triển và nội

lực kinh tế còn chưa cao.

Thứ hai,

chính sách thu hút đầu tư và chính sách

tỷ giá cùng định hướng xuất khẩu. Giao thương

càng phát triển, độ mở nền kinh tế càng lớn sẽ càng

hấp dẫn nhà đầu tư. Bên cạnh đó, Việt Nam cũng

cần đẩy mạnh sản xuất các mặt hàng đầu vào để

giảm bớt lệ thuộc nhập khẩu.

Thứ ba,

linh hoạt hóa tỷ giá và từng bước tự do

hóa thị trường vốn cần tiến hành theo sự vận động

của nền kinh tế thị trường và gắn với những đặc thù

vốn có để có những bước đi phù hợp.

Thứ tư,

chế độ tỷ giá neo có điều chỉnh cho phép

việc can thiệp của Nhà nước là cần thiết trong điều

kiện nền kinh tế và thị trường tài chính chưa phát

triển. Với chế độ tỷ giá đó, những công cụ can thiệp

trực tiếp, mệnh lệnh hành chính có thể làm suy thoái

động cơ đầu tư từ nhà đầu tư nước ngoài nên cần

được hạn chế và tiến tới loại bỏ.

Thứ năm,

cần tăng tính linh hoạt của VND bằng

cách thực hiện hoán đổi tiền tệ, trước tiên cần hướng

đến các tài khoản giao dịch của các nhà đầu tư nước

ngoài, các doanh nghiệp có hoạt động xuất nhập

khẩu. Cần tích cực phát triển hệ thống thanh toán

không dùng tiền mặt trong nền kinh tế.

Thứ sáu,

nâng cao uy tín của NHNN và sự tín

nhiệm của chính sách tỷ giá. NHNN cần tăng cường

khả năng tài chính, can thiệp thông qua các công cụ

gián tiếp, điều hành lãi suất và tỷ giá theo thông lệ

quốc tế, tăng sự ổn định của thị trường và tôn trọng

lợi ích của các chủ thể tham gia.

Tài liệu tham khảo:

1. Nguyễn Văn Tiến, Giáo trình Tài chính Quốc tế, NXB Thống kê, năm 2010;

2. Edwards S. (1992), “Exchange Rates as Nominal Anchors”, NBER Working

Paper n° 4246, Cambridge, MA;

3. Guergana Stanoeva (2004), “Regime de change fixes et ajustables: les

lecons des experiences Tcheque et Slovaque”, Revue d’etude comparatives

Est – Ouest, 2004, Vol.35, No3, pp. 147-179.

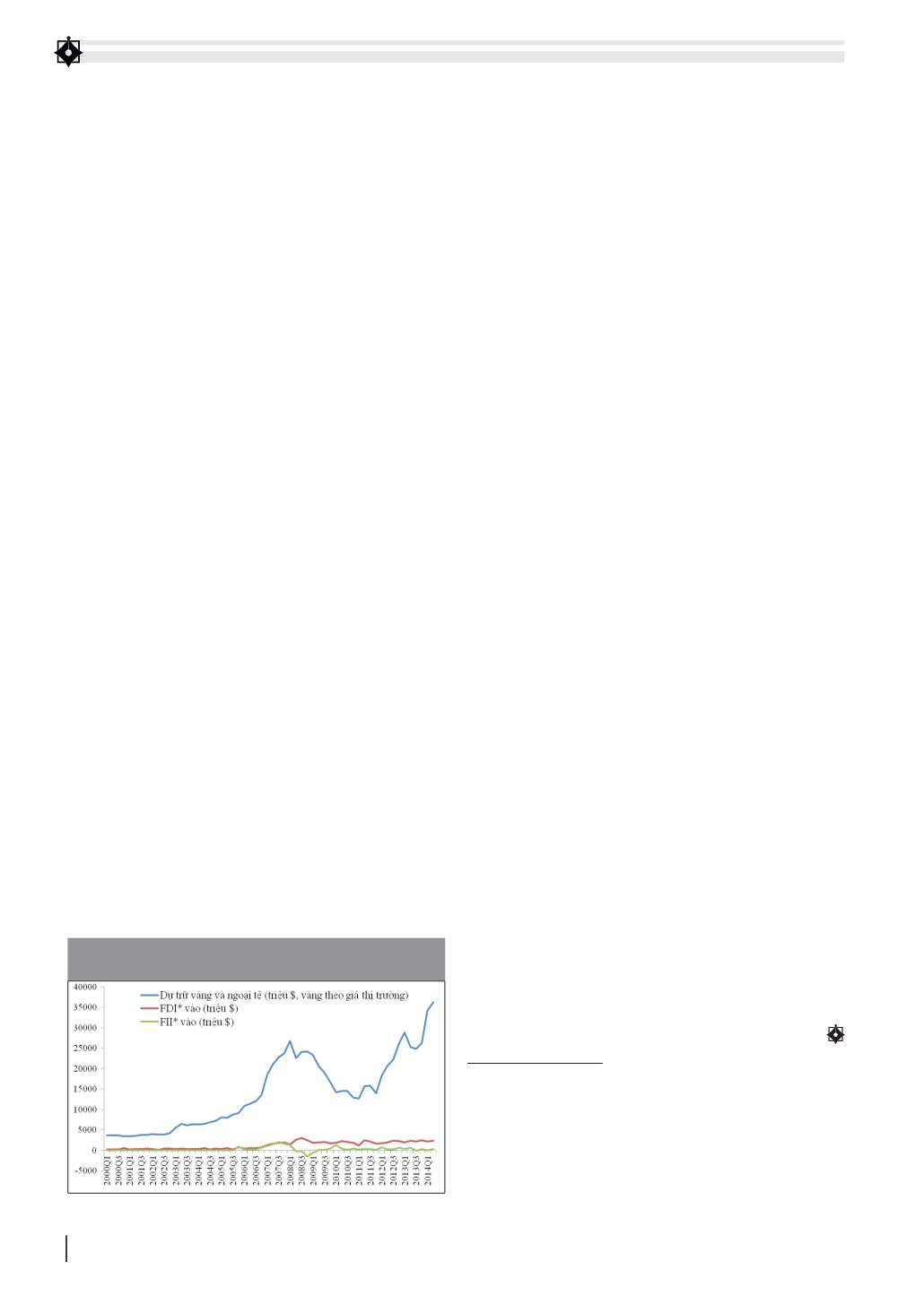

HÌNH 2. DỰ TRỮ VÀNG VÀ NGOẠI TỆ VÀ CÁC DÒNG VỐN

ĐẦU TƯ VÀO VIỆT NAM GIAI ĐOẠN 2000 - 2014

(*) giá trị vốn FDI và FII theo cán cân thanh toán Việt Nam từ Q1/2000-Q2/2014