52

NGHIÊN CỨU - TRAO ĐỔI

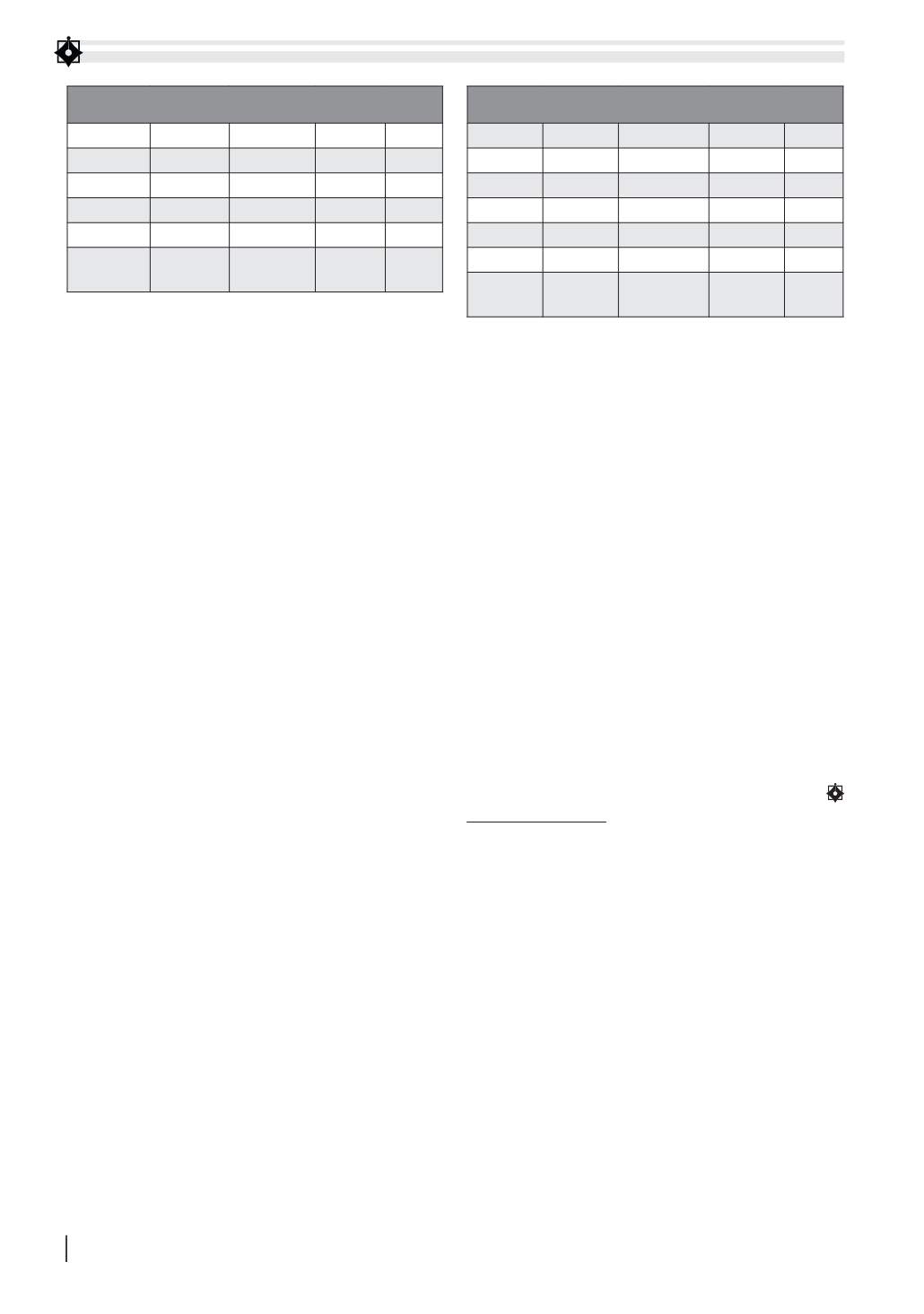

Kết quả ước lượng cho thấy, với mức ý nghĩa

5%, LOSS và SHARE tác động dương và có ý nghĩa

đến PREM, biến TOBS tác động âm và có ý nghĩa

đến PREM. Tuy nhiên, dấu của hệ số ước lượng của

biến LOSS và TOBS không đạt như kỳ vọng, tức

bên thu mua sẽ định giá cao hơn nếu công ty mục

tiêu có các khoản lỗ kết chuyển, nói cách khác, bên

thu mua xem các khoản lỗ kết chuyển này giúp

giảm thiểu chi phí thuế TNdoanh nghiệp, bù đắp

cho việc định giá cao. Thực tiễn cũng cho thấy dù

nhiều công ty mục tiêu thua lỗ, nhưng vẫn thu hút

được các doanh nghiệp đi thâu tóm. Ngoài ra, mô

hình ước lượng cũng vượt qua kiểm định White

cho phương sai nhiễu thay đổi (p-value = 0.4808)

và kiểm định Breush & Godfrey cho tự tương quan

(p-value = 0.3497).

Một số những hạn chế

Thứ nhất,

về mẫu quan sát. Mặc dù thời gian

quan sát từ 2006 – 2014, nhưng sau xử lý và chọn

lọc chỉ còn lại 41 quan sát phù hợp cho phân

tích. Việc này bắt nguồn từ sự không minh bạch

các thông tin cho đại chúng, các nguồn cơ sở dữ

liệu không cập nhật đầy đủ và chính xác về các

giao dịch M&A. Mặt khác, khi sử dụng đòn bẩy

tài chính nhằm đại diện cho lá chắn thuế, do các

doanh nghiệp thuộc lĩnh vực tài chính ngân hàng

chiếm đến 14.6%, mà lĩnh vực này lại có tỷ lệ đòn

bẩy cao, dẫn đến chênh lệch dữ liệu lớn. Cũng

thế, chỉ có 12% doanh nghiệp trong mẫu 41 doanh

nghiệp có phát sinh lỗ luỹ kế.

Thứ hai,

xuất phát từ việc đo lường các biến:

- PREM trong nghiên cứu của Chow (2012)

tính bằng tỷ lệ giá chào bán trên giá giao dịch

bình quân với 2 khung thời gian 1 tuần và 4 tuần,

còn trong nghiên cứu này, tác giả tính bằng tỷ lệ

mệnh giá trên giá giao dịch bình quân cho 4 tuần.

Điều này xuất phát từ 3 nguyên nhân: (1) thông

tin M&A của nhiều công ty không được công bố

do các công ty mục tiêu hầu hết chưa niêm yết,

(2) ngày thông báo M&A không chính xác nên

không thể xác định giá giao dịch bình quân cho

1 tuần, (3) giá chào bán chỉ có 2 bên liên quan

biết với nhau.

- Theo quy định, các khoản lỗ kết chuyển chỉ

được chuyển lỗ trong 5 năm, vì thế một số công

ty trong nghiên cứu có khoản lỗ luỹ kế quá 5 năm

thì việc sử dụng chỉ tiêu lợi nhuận chưa phân phối

chưa phản ánh chính xác lợi ích của thuế.

- Lá chắn thuế chỉ tính đến các doanh nghiệp

sử dụng nợ, chưa tính đến tác động của khấu hao

tài sản.

Như vậy, kết quả nghiên cứu cho thấy vai trò

của thuế đối với doanh nghiệp trong các giao dịch

M&A. Mặc dù kết quả không như kỳ vọng, nhưng

là nghiên cứu mở đầu định hướng cho các nghiên

cứu sau về tác động của thuế lên các quyết định

M&A ở Việt Nam, nhất là khi M&A đang nổi lên

như một xu hướng phát triển nhằm tồn tại và cạnh

tranh với các doanh nghiệp nước ngoài, cũng như

đáp ứng những nhu cầu tái cơ cấu.

Tài liệu tham khảo:

1. Auerbach, A., & Reishus, D. (1987). The impact of taxation on mergers

and acquisitions Mergers and acquisitions (pp. 69-86): University of

Chicago Press;

2. Pyndick, R., & Rubinfeld, D. (1991). Microeconomics: Study guide:

McMillan Publisher;

3. Eccles, R., Lanes, K., & Wilson, T. (1999). Are you paying too much for

that acquisition? Harvard Business Review;

4. DePamphilis, D. (2009). Mergers, acquisitions, and other restructuring

activities: An integrated approach to process, tools, cases, and solutions:

Academic Press;

5. Chow, K.-C. (2012). The consequences of tax sheltering: New evidence

from M&As;

6. Damodaran, A. (2012). Investment valuation: Tools & techniques for

determining the value of any asset: Wiley & Sons;

7. Thông tư hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày

26/12/2013 của chính phủ quy định và hướng dẫn thi hành luật thuế

TNdoanh nghiệp (2014).

BẢNG 7: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH (4)

DEPENDENT VARIABLE: PREM

Variable Coefficient

Std.Error

t-Statistic Prob.

C

0.8351

0.1760

4.7461 0.0000

LOSS

0.5584

0.2727

2.0479 0.0477

TOBS

-0.5145

0.2100 -2.4495 0.0192

SHARE

0.5689

0.2404

2.3661 0.0233

R-squared

0.3278 F-statistic

6.0132

Adjusted

R.squared

0.2733

Prob

(F-statistic)

0.0019

Nguồn: Tác giả tính toán

BẢNG 6: KẾT QUẢ ƯỚC LƯỢNG MÔ HÌNH (3)

DEPENDENT VARIABLE: PREM

Variable Coefficient

Std.Error

t-Statistic Prob.

C

1.7220

0.2417 7.1253 0.0000

TAXA

-0.6610

0.2615 -2.5276 0.0158

TOBS

-0.4447

0.2173 -2.0462 0.0477

R-squared

0.2599 F-statistic 6.6756

Adjusted

R.squared

0.2211

Prob

(F-statistic)

0.0033

Nguồn: Tác giả tính toán