TÀI CHÍNH -

Tháng 6/2015

49

lãi vay kết chuyển, tạo ra lá chắn thuế cho doanh

nghiệp thâu tóm. Tuy nhiên, theo DePamphilis

(2009), lợi ích từ thuế trong M&A nhiều hay ít còn

phụ thuộc vào một số yếu tố, như: Mức độ thua

lỗ của công ty bị thâu tóm; Thời gian chuyển lỗ,

tức khoảng thời gian khoản lỗ được phép tính

vào thu nhập chịu thuế. Tại Việt Nam, theo Thông

tư số 78/2014/TT-BTC của Bộ Tài chính, thời gian

chuyển lỗ tính liên tục không quá 5 năm, kể từ năm

tiếp sau năm phát sinh lỗ; Tình hình kinh doanh

của bên thâu tóm. Cũng theo Thông tư trên, bên

thâu tóm phải đảm bảo thu nhập trong tương lai

cao hơn khoản lỗ kết chuyển trong thời gian được

chuyển lỗ; Thuế suất thuế thu nhập doanh nghiệp;

Các yếu tố khác (quy mô công ty, đặc trưng ngành,

hành lang pháp lý…).

Tác động của khoản lợi ích từ thuế đến việc

ra quyết định M&A

Nghiên cứu của Auerbach và Reishus (1987)

là nghiên cứu nổi bật nhất về tác động của thuế

đến M&A, trong đó các tác giả xem xét tác động

khuyến khích và mức độ quan trọng của chính

sách thuế của Hoa Kỳ trong việc ra quyết định

M&A. Theo đó, các chính sách thuế ưu đãi đã kích

thích các hoạt động M&A và phê phán Đạo luật

cải cách thuế 1986 đã làm thu hẹp các ưu đãi thuế

này. Để đánh giá tác động của các ưu đãi thuế đối

với M&A, các tác giả đã xem xét 318 thương vụ

M&A tiêu biểu trong giai đoạn 1968 – 1983, các

doanh nghiệp lựa chọn được phân loại theo tình

trạng thuế ở năm tài chính cuối cùng trước M&A

như sau:

- Bị tính thuế, không có khoản khai lỗ giảm

thuế và tín dụng thuế (tax credit) trong tương lai;

Điển hình có thể thấy, trong các hệ thống thuế của

châu Mỹ, thuật ngữ này chỉ việc ghi nhận có một

phần thuế trong tổng số thuế, khoản thuế phải

trả được giảm đi bằng khoản ghi có. Ví dụ, một

người nợ thuế 10.000 USD sẽ chỉ nợ 9.000 USD

nếu được hưởng tín dụng thuế 1.000 USD. Điều

này có nghĩa, người lao động, hoặc doanh nghiệp

được chính phủ cấp cho 1 khoản tín dụng từ thuế

phải nộp, nhằm đưa vào sản xuất kinh doanh hoặc

phục vụ 1 số hoạt động khác (ví dụ chi phí chăm

sóc trẻ em, phục hồi tài sản lịch sử nổi tiếng…).

- Không bị tính thuế, không có khoản khai lỗ

giảm thuế và tín dụng thuế trong tương lai;

- Có tín dụng thuế, không có khoản khai lỗ

giảm thuế trong tương lai;

- Có tín dụng thuế và khoản khai lỗ giảm thuế

trong tương lai.

Trong thập niên 1970 và 1980, số lượng doanh

nghiệp sử dụng tín dụng thuế và các khoản lỗ kết

chuyển để giảm thuế trong M&A khá lớn, nghĩa là

lợi ích thuế bắt nguồn từ các khoản lỗ kết chuyển

đóng góp một phần quan trọng trong quyết định

M&A, trong khi không có bằng chứng rõ ràng về

quyết định M&A dựa trên lợi ích thuế do việc sử

dụng nợ (đòn bẩy tài chính).

Tác động của lá chắn thuế đối với chi phí thâu tóm

Nghiên cứu của Chow (2012) xem xét tác động

của lá chắn thuế đến chi phí thâu tóm và tài sản

của các cổ đông trong M&A. Chi phí thâu tóm

công ty mục tiêu tính bằng tỷ lệ giá chào bán trên

giá giao dịch bình quân với khung thời gian 1

tuần và 4 tuần tính từ 2 ngày trước ngày thông

báo M&A trở lại. Dữ liệu nghiên cứu sử dụng từ

nguồn của CRSP, COMPUSAT và SDC Planinum

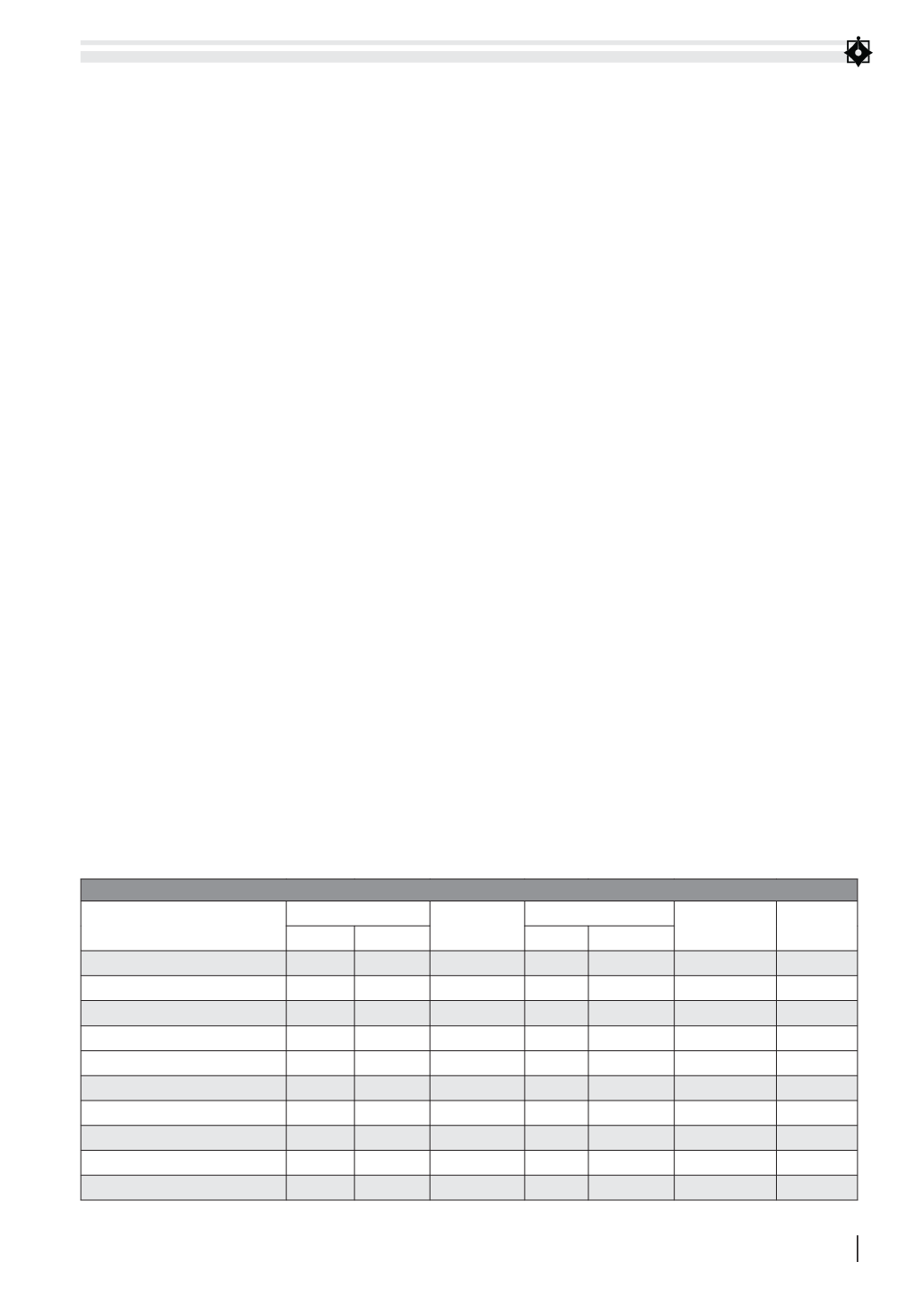

BẢNG 1: THỐNG KÊ THƯƠNG VỤ M&A

Ngành

Mua lại

Tổng giao

dịch mua lại

Sáp nhập

Tổng giao dịch

sáp nhập

Tổng mẫu

HOSE

HNX

HOSE

HNX

Sản xuất

10

1

11

3

3

6

17

Khai khoáng

3

3

0

3

Tài chính – Ngân hàng

2

2

4

1

1

2

6

Vận tải kho bãi

0

1

1

1

Bất động sản

3

1

4

3

3

7

Nông – lâm – ngư nghiệp

2

2

0

2

Thương mại

1

1

0

1

Dịch vụ ăn uống, nghỉ dưỡng

0

1

1

1

Tiện ích công cộng

3

3

0

3

Tổng

21

7

28

5

8

13

41

Nguồn: Tác giả thống kê