50

NGHIÊN CỨU - TRAO ĐỔI

trong khoảng thời gian 2005 – 2010. Tác giả kiểm

định 2 giả thiết: Công ty mục tiêu không sử dụng

lá chắn thuế không ảnh hưởng đến chi phí tiếp

quản và Công ty mục tiêu không sử dụng lá chắn

thuế không ảnh hưởng đến lợi nhuận bất thường

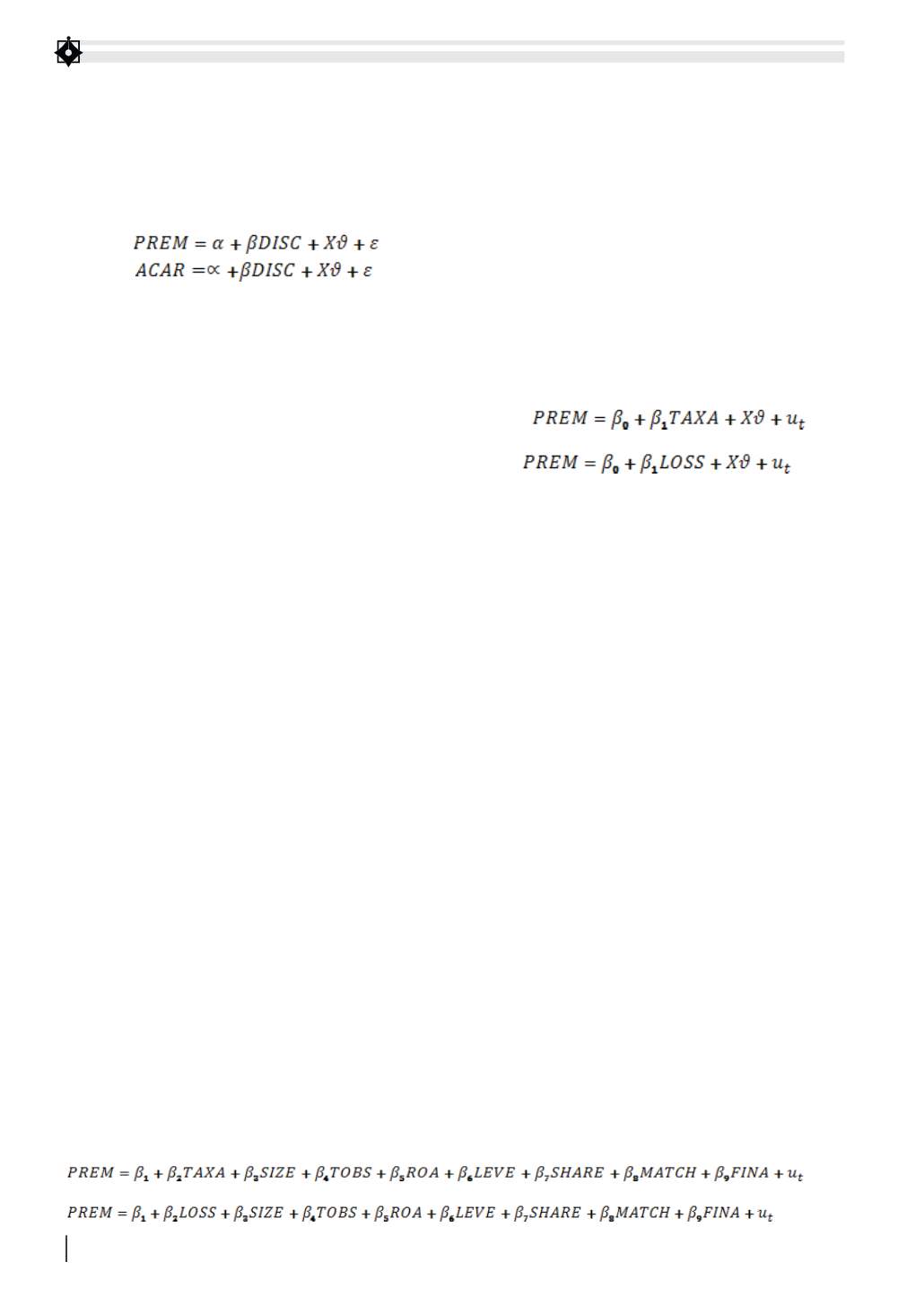

của bên thâu tóm với mô hình như sau:

Trong đó: PREM là chi phí tiếp quản; ACAR

là lợi nhuận luỹ kế bất thường của doanh nghiệp

thâu tóm; DISC là biến giả, bằng 1 nếu công ty mục

tiêu không sử dụng lá chắn thuế và ngược lại; X

là vector các yếu tố về đặc điểm công ty, đặc điểm

giao dịch gồm: SIZE (giá trị vốn hoá thị trường),

TOBS (tỷ lệ giá trị trường trên giá sổ sách của tài

sản), ROA (tỷ suất sinh lời trên tổng tài sản), LEVE

(tỷ lệ nợ dài hạn trên tổng tài sản), MARATIO (tỷ

lệ giá trị thực mua và giá trị vốn hoá thị trường của

bên thâu tóm trước ngày thông báo M&A), TEND

(bằng 1 nếu giao dịch qua thầu, ngược lại bằng 0),

STOCK (bằng 1 nếu tài trợ toàn bộ bằng cổ phiếu),

MATCH (bằng 1 nếu 2 doanh nghiệp cùng ngành),

TECH (bằng 1 nếu 2 doanh nghiệp thuộc ngành

công nghệ cao)

Kết quả nghiên cứu chỉ ra rằng, doanh nghiệp

thu mua sẽ có khoản lợi nếu công ty mục tiêu

không có lá chắn thuế và không có mối liên hệ

giữa lợi nhuận bất thường của công ty thâu tóm

và việc không sử dụng lá chắn thuế của công ty

mục tiêu.

Phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu về các thương vụ

M&A tiêu biểu giai đoạn 2006 – 2014 được công

bố trong các báo cáo nghiên cứu của Stox Plus,

Avalue Vietnam và Tạp chí Kinh tế & Dự báo. Số

liệu về giá giao dịch bình quân thu thập tại các

website

và

,

các chỉ tiêu tài chính thu thập từ các báo cáo tài

chính của các công ty mục tiêu vào thời điểm trước

khi M&A diễn ra.

Nghiên cứu tập trung chủ yếu vào các thương

vụ M&A của các doanh nghiệp niêm yết trên HOSE

và HNX. Trong giai đoạn 2006 – 2014, có tổng cộng

175 giao dịch M&A được công bố, sau khi loại bỏ

các giao dịch mà công ty mục tiêu không phải là

công ty đại chúng và không được niêm yết, loại

các giao dịch không công bố thông tin đầy đủ,

mẫu còn lại 41 giao dịch (Bảng 1).

Mô hình nghiên cứu:

Dựa trên các cơ sở lý thuyết và các nghiên cứu

liên quan trước đây, nghiên cứu sẽ tìm cách trả lời

2 câu hỏi sau: Thứ nhất, tác động của lá chắn thuế

đến chi phí thâu tóm của bên thâu tóm là như thế

nào?; Thứ hai, tác động của lỗ luỹ kế kết chuyển

từ công ty mục tiêu đến chi phi thâu tóm của bên

thâu tóm là như thế nào?

Mô hình hồi quy như sau:

(1)

(2)

Trong đó:

- PREM là chi phí thâu tóm, bằng tỷ lệ mệnh

giá trên giá giao dịch bình quân trong khoảng thời

gian 4 tuần trước M&A;

- TAXA là lá chắn thuế, bằng 1 nếu công ty mục

tiêu có sử dụng lá chắn thuế, ngược lại bằng 0.

Trong nghiên cứu này, lá chắn thuế sẽ thể hiện qua

ROA và đòn bẩy tài chính do ở Việt Nam chưa

có văn bản pháp luật yêu cầu doanh nghiệp công

bố việc sử dụng lá chắn thuế. Theo lý thuyết tài

chính, nếu doanh nghiệp duy trì được ROA và có

dùng đòn bẩy nghĩa là có lá chắn thuế, ngược lại

nếu có dùng đòn bẩy nhưng ROA âm hoặc không

dùng đòn bẩy nghĩa là không có lá chắn thuế;

- LOSS là lỗ luỹ kế được khấu trừ, bằng 1 nếu

công ty có lỗ luỹ kế, ngược lại bằng 0. Các khoản lỗ

của doanh nghiệp trong quá khứ sẽ được tính giảm

trừ khi tính thuế (chuyển lỗ), tuy nhiên báo cáo

này không được công bố, do đó tác giả thay bằng

chỉ tiêu lợi nhuận chưa phân phối. Nếu lợi nhuận

chưa phân phối trước M&A âm thì sẽ chuyển sang

năm sau tính giảm thuế TNdoanh nghiệp;

- Biến kiểm soát X là vector gồm các biến:

SIZE, TOBS, ROA, LEVE (tỷ lệ đòn bẩy tài chính),

SHARE (tỷ lệ sở hữu cổ phần trong giao dịch),

MATCH, FINA (bằng 1 nếu 2 doanh nghiệp cùng

thuộc ngành tài chính, ngược lại bằng 0).

Phương trình khai triển cụ thể: (3), (4)

(3)

(4)