TÀI CHÍNH -

Tháng 6/2016

49

Kết quả ước lượng và phân tích

Một số thống kê mô tả các biến nghiên cứu

Kiểm định tính đa cộng tuyến và hiện tượng tự

tương quan trong dữ liệu nghiên cứu.

Nghiên cứu tiến hành kiểm tra tính đa cộng

tuyến bằng lệnh VIF, kết quả cho thấy tất cả các hệ

số đều nhỏ hơn 5, kết luận: không có hiện tượng đa

cộng tuyến.

Sử dụng câu lệnh xtserial để thực hiện kiểm định

Wooldridge cho hiện tượng tự tương quan trong mô

hình ta thu được kết quả sau.

Wooldridge test for autocorrelation in panel data

Giả thiết: H0: no first order autocorrelation

Kết quả: F (1, 92) = 210.413 Prob > F = 0.0000

Kết luận dữ liệu nghiên cứu có hiện tượng tự

tương quan.

Kiểm định hiện tượng phương sai sai số thay đổi

trong các ước lượng

Nghiên cứu tiến hàng các kiểmđịnh về hiện tượng

Mô hình tổng thể được thể hiện như sau:

TDTA i t = β

0

+ β

1

SIZE + β

2

ROA + β

3

TOBIN.Q

+ β

4

SALE_GROWTH + β

5

TANG + β

6

VOLATILITY

+ β

7

LIQUIDITY + β

8

STATE + β

9

EFFECT_TAX + ξ

i t

Trong đó: TDTA là tỷ suất nợ tổng nợ/tổng tài

sản; SIZE là quy mô DN; ROA là tỷ suất lợi nhuận

trên tổng tài sản; TOBIN Q là hệ số Tobin Q của DN;

SALE_GROW là tốc độ tăng trưởng của DN; TANG

là cấu trúc tài sản hữu hình của DN; VOLATILITY là

rủi ro trong kinh doanh của DN; LIQUIDITY là tính

thanh khoản; STATE là tính chất sở hữu nhà nước

của DN; EFFECT_TAX là thuế suất thuế TN DN.

Phương pháp nghiên cứu định lượng

Trong phổ biến các nghiên cứu thực nghiệm với

dữ liệu bảng, phương pháp ước lượng được sử dụng

nhiều nhất là mô hình các ảnh hưởng cố định FEM

và mô hình các ảnh hưởng ngẫu nhiên REM. Sau

đó, các nghiên cứu sẽ sử dụng kiểm định Hausman

để đánh giá mô hình FEM hay REM là phù hợp hơn

và rút ra kết luận. Tuy nhiên, một nhược điểm của

dữ liệu dạng bảng với số cá thể quan sát lớn trong

chuỗi thời gian ngắn thường phát sinh hiện tượng

phương sai sai số thay đổi và rất khó khắc phục vấn

đề này. Ngoài ra, tồn tại vấn đề về biến nội sinh

trong mô hình, tức là tương quan hai chiều giữa

biến giải thích và biến được giải thích, khi đó các

ước lượng FEM và REM không còn hiệu quả.

Để giải quyết vấn đề trên, nghiên cứu này đã

tiến hành kiểm định trước các khuyết tật của các

mô hình nghiên cứu, sau đó sử dụng mô hình ước

lượng GMM để phân tích chiều hướng ảnh hưởng

của các nhân tố. Cuối cùng, nghiên cứu này sử

dụng phương pháp ước lượng bình phương tối

thiểu tổng quát khả thi FGLS kèm lựa chọn panel

(hetero) để kiểm tra tính vững của kết quả nghiên

cứu trong mô hình GMM.

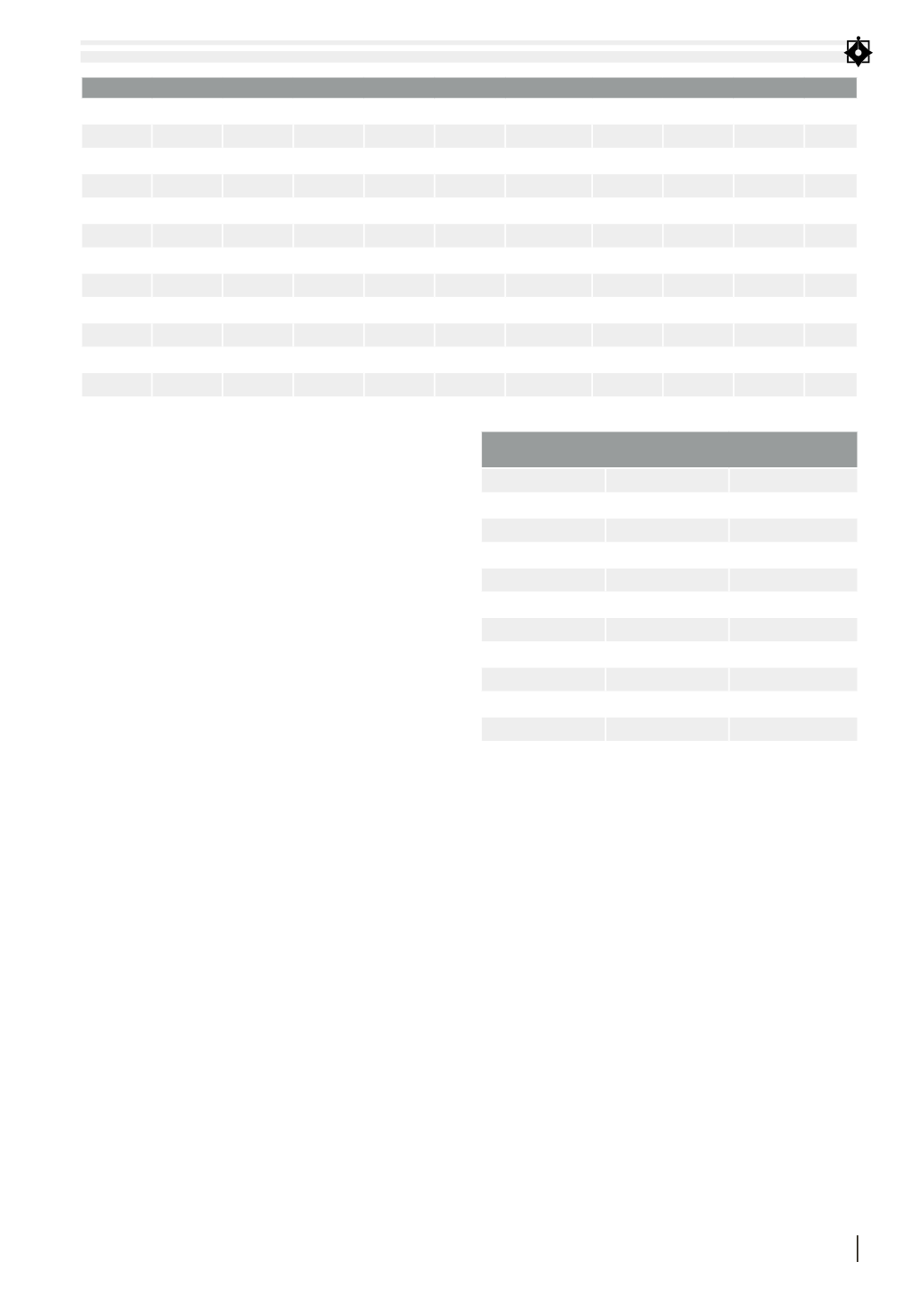

BẢNG 2: MA TRẬN HỆ SỐ TƯƠNG QUAN GIỮA CÁC BIẾN NGHIÊN CỨU

tdta

size

roa ale_ grow tang Effect_ tax liquidity Volati-lity obin state

tdta

1

size

.234

1

roa

-0.462 -0.076 1

sale_

grow 0.053

0.1687 0.1973 1

tang

0.108

-0.0679 -0.1122 -0.029 1

effecttax 0.084

0.1085 -0.3256 -0.1026 -0.0644 1

liquidity -0.782 -0.1076 0.3647 -0.0215 -0.2701 -0.0352

1

volatility -0.127 0.0575 0.2879 0.115

-0.0849 -0.1524

0.1135 1

tobinq -0.128 0.0469 0.3723 0.1137 -0.0479 -0.1874

0.1275 0.5051 1

state

0.068

0.1112 0.0233 -0.0448 0.1706 -0.0257

0.0295 -0.0326 0.0837 1

Nguồn: Tác giả tổng hợp

BẢNG 3: KIỂM TRA TÍNH ĐA CỘNG TUYẾN

CỦA CÁC BIẾN NGHIÊN CỨU

Variable

VIF

1/VIF

tobinq

2.17

0.460681

volatility

1.71

0.585689

roa

1.58

0.633504

effecttax

1.3

0.767042

liquidity

1.28

0.77895

size

1.19

0.838945

sale_growth

1.18

0.844103

tang

1.14

0.874043

state

1.08

0.924986

Mean VIF

1.46

Nguồn: Tác giả tổng hợp