TÀI CHÍNH -

Tháng 5/2016

21

để mua bảo hiểm và nhận bồi thường. Trường

hợp khác bị phát hiện khi hàng hóa được mua

bảo hiểm vận chuyển trên một con tàu không có

thực. Tương tự, trong bảo hiểm xe cơ giới, bảo

hiểm tàu thuyền, trục lợi bảo hiểm cũng được

thực hiện thông qua việc hợp lý hóa ngày và hiệu

lực bảo hiểm. Hiện tượng tạo hiện trường giả các

vụ tai nạn xe cơ giới, cháy hoặc chìm tàu, cố ý gây

tai nạn trong bảo hiểm tài sản và bảo hiểm trách

nhiệm, gian lận đối với người thứ ba (không bồi

thường cho người thứ ba), mặc dù đã nhận tiền

bảo hiểm, hoặc đã đòi người thứ ba có liên đới bồi

thường, song không khai báo với doanh nghiệp

bảo hiểm… vẫn còn xảy ra.

Bên cạnh đó, vấn đề thiếu hụt nhân sự được đào

tạo và có kinh nghiệm vẫn luôn là một khó khăn

đối với các DNBH. Khi thiếu các cơ sở đánh giá

rủi ro, thiếu các tính toán thống kê đầy đủ trên cơ

sở rủi ro phù hợp với từng DN thì việc định phí

vẫn chủ yếu dựa trên cơ sở kinh nghiệm và áp lực

cạnh tranh trên thị trường. Đó cũng lý do vì sao,

một số nghiệp vụ như bảo hiểm ô tô xe máy, tài

sản, thân tàu … DN biết lỗ nhưng vẫn làm và cạnh

tranh khốc liệt bằng cách giảm phí, tăng chi phí

bán hàng…

Trong bảo hiểm nhân thọ, tình trạng các đại lý

chạy theo doanh thu, không thực hiện đúng các

quy trình tác nghiệp, cố tình làm sai lệch hồ sơ giải

quyết quyền lợi bảo hiểm… ngày càng phổ biến,

ảnh hưởng đến hình ảnh, uy tín của DNBH.

Nguyên nhân dẫn tới các tình trạng trên một

phần là do mô hình quản trị của DNBH phi nhân

thọ hiện nay đang tạo sự mâu thuẫn, tạo sự cạnh

tranh giữa các phòng ban, giữa các chi nhánh khi

các doanh nghiệp phân cấp không rõ ràng, chặt

chẽ. Mô hình phân tán, việc giao quyền lực cho các

chi nhánh tạo ra sự chủ động trong kinh doanh,

nhưng cũng tăng rủi ro trục lợi. Đặc biệt là do hệ

phần lớn xác xuất rủi ro phát sinh theo đơn này

sẽ rơi vào năm sau, do vậy, nếu tính doanh thu

theo năm nghiệp vụ thì công ty bảo hiểm chỉ

được hưởng doanh thu theo tỷ lệ số thời gian còn

lại của năm đó. Như vậy, số liệu doanh thu phí

cũng như tỷ lệ bồi thường cần phải được thống

kê theo năm nghiệp vụ để phản ánh trung thực

hơn bức tranh về hiệu quả khai thác, từ đó phản

ánh trung thực hơn hiệu quả khai thác của DN

qua từng giai đoạn, cũng như trách nhiệm bồi

thường của các DN.

Ngoài tiềm ẩn rủi ro về vốn, còn có những rào

cản mà các DNBH không dễ gì giải quyết trong

ngày một ngày hai, đó là vấn đề trục lợi bảo hiểm

và năng lực quản lý rủi ro của DNBH. Cụ thể:

Trục lợi bảo hiểm là hành vi làm giảm lợi nhuận,

khiến cho hiệu quả sản xuất kinh doanh bị hạn chế,

thậm chí có những tác động xấu đến uy tín của DN

bảo hiểm. Thế nhưng, trục lợi bảo hiểm đã và đang

diễn ra hết sức phức tạp, tinh vi.

Tình trạng khách hàng tham gia bảo hiểm ở

nhiều công ty bảo hiểm tại cùng một thời điểm để

trục lợi không phải là hiếm. Điển hình là vụ ông

Nguyễn Văn U. ở Hải Dương tham gia bảo hiểm

nhân thọ tại hai DNBH lớn với tổng số tiền trên 1

tỷ đồng, cho dù đã biết mình mang căn bệnh nan

y không thể chữa khỏi… đã được báo giới thông

tin gần đây.

Đối với một số lĩnh vực, hành vi trục lợi cũng

thường xuyên xảy ra, như: Trốn tránh trách

nhiệm đóng phí bảo hiểm đối với trường hợp

hàng hóa được yêu cầu bảo hiểm trong hành trình

vận chuyển nhưng khách hàng chậm đóng phí

bảo hiểm. Khi biết hàng hóa về đến nơi an toàn,

khách hàng lại xin hủy đơn bảo hiểm hoặc hủy

hợp đồng bảo hiểm. Có trường hợp, khách hàng

hay tin hàng hóa vận chuyển bị tổn thất mới đến

mua bảo hiểm, thông đồng với cán bộ của DNBH

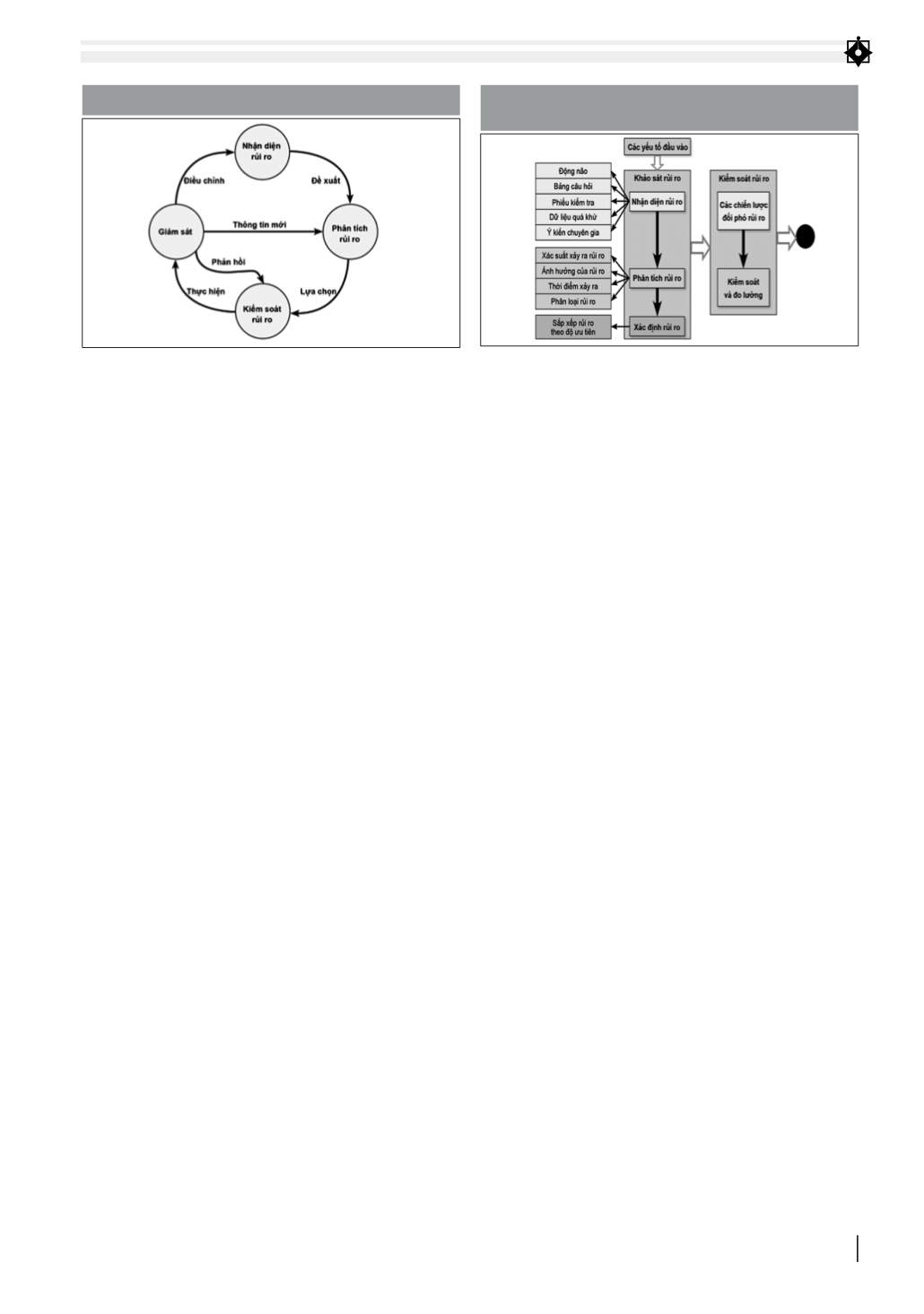

HÌNH 1: QUY TRÌNH QUẢN LÝ RỦI RO CƠ BẢN

Nguồn: Viện Năng suất Việt Nam

HÌNH 2: MỐI QUAN HỆ VÀ TRÌNH TỰ CÁC BƯỚC

TRONG QUY TRÌNH QUẢN LÝ RỦI RO

Nguồn: Viện Năng suất Việt Nam