40

KẾ TOÁN - KIỂM TOÁN

doanh nghiệp niêm yết và thị trường chứng khoán.

Điều này sẽ gia tăng niềm tin trong giới đầu tư, đặc

biệt là nhà đầu tư nước ngoài, do đó việc áp dụng

IAS/ IFRS trong lập và trình bày báo cáo tài chính là

điều tất yếu đối với các doanh nghiệp niêm yết trên

thị trường chứng khoán.

Thứ hai,

khẩn trương đánh giá, sửa đổi, bổ

sung cập nhật 26 chuẩn mực đã ban hành cho

phù hợp với những thay đổi của IAS/IFRS và

thực tiễn hoạt động kinh doanh tại Việt Nam.

Trước mắt, cần bổ sung các quy định riêng về áp

dụng IAS/IFRS cho các doanh nghiệp niêm yết

trên thị trường chứng khoán.

Thứ ba,

nhằm đáp ứng kịp thời sự đổi mới và

phát triển của nền kinh tế, cần sớm ban hành thêm

các chuẩn mực kế toán liên quan đến các đối tượng

và giao dịch đã phát sinh trong đời sống kinh tế cho

phù hợp với IAS/IFRS như: Tìm kiếm, thăm dò và

xác định giá trị các nguồn tài nguyên khoáng sản

(IFRS 06); Tổn thất tài sản (IAS 36)…. Đây sẽ là các

định hướng mang tính cấp bách cho việc lập báo cáo

tài chính của các công ty hoạt động trong các lĩnh

vực đặc thù này; Giúp các doanh nghiệp này củng

cố vị thế của mình, thu hút vốn đầu tư để đủ sức

tham gia vào sân chơi mang tính toàn cầu.

Thứ tư,

Việt Nam cần từng bước tiếp tục hoàn

thiện môi trường kinh tế và luật pháp phù hợp với

yêu cầu của IAS/IFRS.

Tài liệu tham khảo:

1. Bộ Tài chính, 26 chuẩn mực kế toán đã ban hành từ năm 2001 đến 2005;

2. Nguyễn Thị Kim Cúc, Hoàn thiện hệ thống báo cáo tài chính doanh nghiệp

nhằm phù hợp với yêu cầu hội nhập và phát triển kinh tế của Việt Nam, Luận

án tiến sĩ kinh tế, Đại học Kinh tế TP. Hồ Chí Minh, 2009;

3. Trần Xuân Nam, Chuẩnmực báo cáo tài chính quốc tế: Việt Nam và sự khác biệt;

4. Phan Đức Dũng, “ Sự khác biệt giữa phương pháp vốn chủ sở hữu và phương

pháp giá gốc đối với các khoản đầu tư vào công ty liên kết”- Tạp chí kế toán

số 53 tháng 04/2005.

đó, tại các quốc gia phát triển IAS/IFRS, các cơ

sở, nguyên tắc kế toán thường được thiết lập bởi

các tổ chức tư nhân chuyên nghiệp; việc kiểm soát

của Nhà nước được thực hiện thông qua việc giải

thích mục tiêu, nguyên tắc kế toán, phương pháp

đo lường, đánh giá, soạn thảo và trình bày báo

cáo tài chính. Điều đó cho phép chúng trở nên dễ

thích ứng với thực tiễn và sáng tạo hơn. Chính vì

điều này, các thông tin trên báo cáo tài chính chưa

đạt chất lượng cao, không được người sử dụng ra

các quyết định kinh tế.

Thứ ba,

cũng theo VAS 21, doanh thu và chi phí

tài chính được tính vào lãi/lỗ hoạt động kinh doanh

trên báo cáo kết quả hoạt động kinh doanh là không

phù hợp với thông lệ quốc tế, khi các khoản lãi/lỗ

bán cổ phiếu vốn không phải của hoạt động mang

tính thường xuyên của doanh nghiệp lại được hiểu

là kết quả hoạt động kinh doanh chủ yếu.

Như vậy, hiện đang tồn tại một khoảng cách

giữa VAS với IAS/IFRS khi lập và trình bày báo cáo

tài chính. Trong một chừng mực nào đó, rõ ràng

những khác biệt này có ảnh hưởng đến quá trình

hội nhập quốc tế về kế toán của Việt Nam.

Định hướng áp dụng IAS/IFRS hiệu quả

cho doanh nghiệp Việt Nam

Áp dụng IAS/IFRS trong việc lập và trình bày

báo cáo tài chính sẽ lại không ít lợi ích cho doanh

nghiệp, như: Tiết kiệm chi phí soạn thảo chuẩn

mực và nhanh chóng hòa nhập vào chuẩn mực kế

toán quốc tế được chấp nhận.... Tuy nhiên, việc

áp dụng IAS/IFRS không mấy dễ dàng, nhất là

đối doanh nghiệp niêm yết trên thị trường chứng

khoán ở Việt Nam - một đất nước có nền kinh tế

đang phát triển. Vì vậy, việc Việt Nam lựa chọn

mô hình vận dụng có chọn lọc IAS/IFRS làm cơ

sở chủ yếu để xây dựng hệ thống chuẩn mực kế

toán cho mình là một sự lựa chọn hợp lý. Tuy

nhiên, để đáp ứng yêu cầu hội nhập quốc tế nói

chung và hội nhập về kế toán nói riêng, đặc biệt

là để các thông tin trên báo cáo của các doanh

nghiệp niêm yết trên thị trường chứng khoán ở

Việt Nam có độ tin cậy cao với thị trường vốn

nước ngoài, chế độ kế toán Việt Nam cần thực

hiện một số giải pháp định hướng như sau:

Thứ nhất,

cần nghiên cứu, xây dựng cơ sở lý luận

và điều kiện, phương pháp vận dụng “nguyên tắc

giá trị hợp lý”. Hiện nay, hệ thống kế toán của các

quốc gia đang vận dụng nguyên tắc giá trị hợp lý

của IAS/IFRS để lập báo cáo tài chính ngày càng

nhiều. Sau khi áp dụng IAS/IFRS sẽ cải thiện tính

minh bạch và mức độ tin cậy về thông tin của các

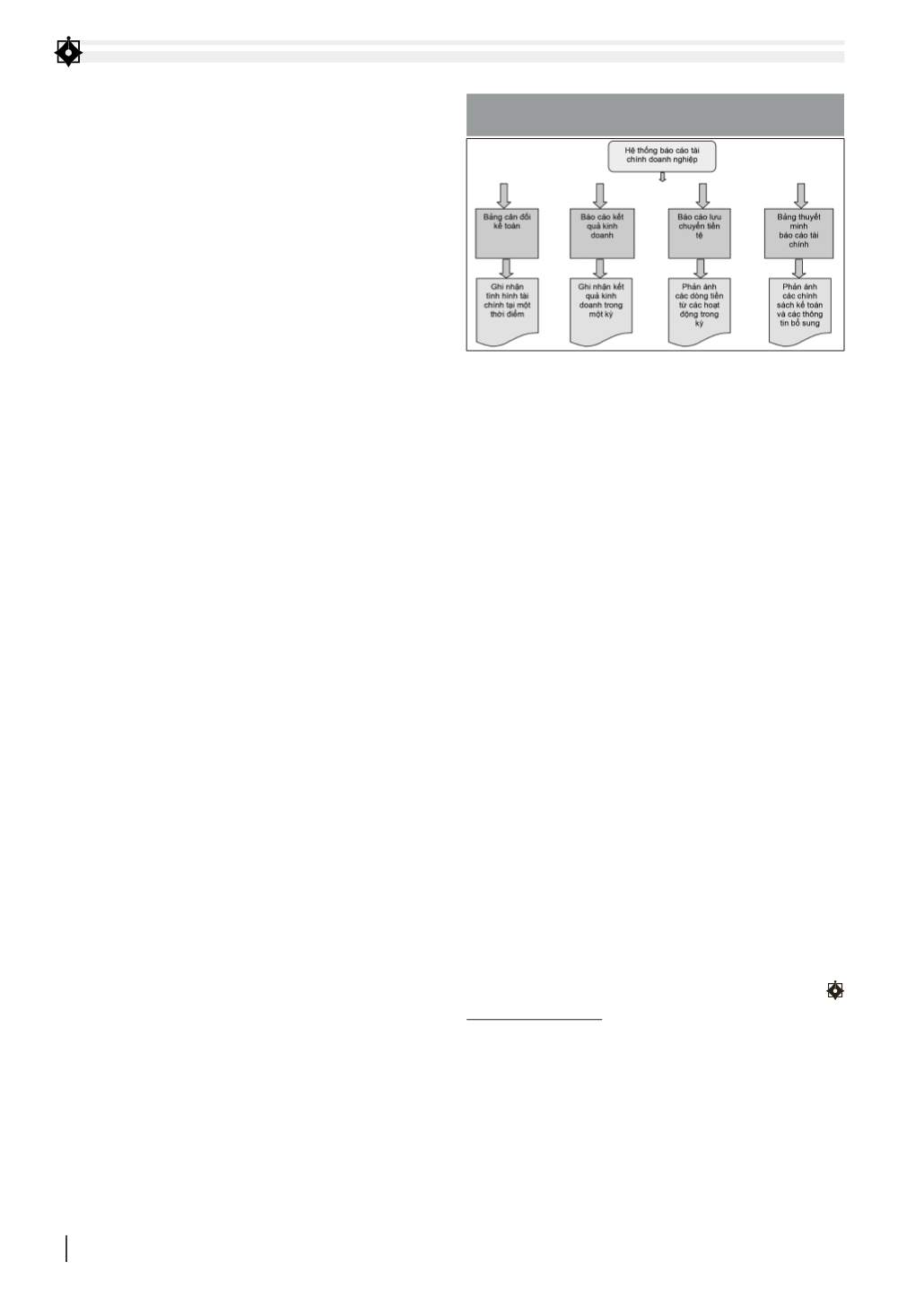

HÌNH 1: HỆ THỐNG BÁO CÁO TÀI CHÍNH THEO CHUẨN MỰC

KẾ TOÁN QUỐC TẾ

Nguồn: Tác giả tổng hợp