48

TÍN DỤNG - NGÂN HÀNG

tài sản (ROA) đạt 0,81%; Lợi nhuận trên vốn chủ

sở hữu (ROE) ở mức 8,92 %. Mạng lưới gồm 220

điểm giao dịch cùng 4.500 điểm giới thiệu dịch vụ

trên toàn quốc. Năm 2015, HDB tiếp tục là 1 trong

4 ngân hàng TMCP được Ngân hàng Nhà nước xếp

hạng A.

Lợi ích sau sáp nhập

Lợi ích mang lại cho các NHTM sau sáp nhập

không thể phủ nhận là gia tăng về nguồn lực và

sức mạnh trong cạnh tranh. Điều này được thể

hiện cụ thể như sau:

Lợi thế nhờ quy mô:

Với sự gia tăng về số lượng

chi nhánh, ngân hàng sau sáp nhập sẽ đáp ứng

được nhu cầu ngày càng gia tăng của khách hàng

một cách tốt hơn. Đồng thời, hai hay nhiều ngân

hàng riêng lẻ có những sản phẩm khác nhau khi

kết hợp lại sẽ tạo ra việc sử dụng các sản phẩm

hỗ trợ cho nhau hoặc thay thế lẫn nhau, làm gia

tăng tính tiện ích của sản phẩm dịch vụ ngân hàng

sau sáp nhập, thu hút khách hàng nhiều hơn, giá

trị dịch vụ của sản phẩm sẽ ngày càng cao hơn

dẫn đến hiệu quả hoạt động của ngân hàng tăng

trưởng hơn.

Tận dụng được hệ thống khách hàng:

Ngân hàng

sau sáp nhập sẽ được kế thừa hệ thống khách hàng

của hai ngân hàng trước sáp nhập, từ đó khách

hàng sẽ được cung cấp các sản phẩm dịch vụ mà

nhiên có thể thấy không phải sau khi sáp nhập tất

cả các ngân hàng đều có được tốc độ tăng trưởng

như mong muốn.

Lợi thế sau sáp nhập, đa phần các ngân hàng

có được là hệ thống mạng lưới rộng lớn hơn, tăng

thêm quy mô, cùng với lực lượng nhân sự được

đào tạo bài bản. Cụ thể như, Ngân hàng Maritime

Bank, trước sáp nhập là 1 trong 12 ngân hàng

đứng đầu thị trường về tổng tài sản, vốn điều

lệ, quy mô hoạt động, và mạng lưới. Sau khi sáp

nhập với MDB, ngân hàng Maritime Bank đã tận

dụng được khá nhiều lợi thế để phát triển các sản

phẩm tín dụng nông nghiệp, mở mang thị phần

về phía Nam, đặc biệt là vùng Đồng bằng sông

Cửu Long. Tổng tài sản của ngân hàng đã lên tới

113.000 tỷ đồng, vốn điều lệ 11.750 tỷ đồng, đội

ngũ nhân sự hơn 5.000 người, hệ thống giao dịch

gần 300 điểm, số lượng khách hàng trên toàn

quốc đạt xấp xỉ 1,4 triệu khách hàng cá nhân,

gần 9.000 khách hàng doanh nghiệp, 600 định

chế tài chính.

Tiếp theo là HDB, trong năm 2015, ngân hàng

này đã đạt tổng tài sản 102.423 tỷ đồng, vốn điều

lệ 8.100 tỷ đồng. Tổng vốn huy động đạt 82.092 tỷ

đồng, tăng 19% so với năm 2014. Tổng dư nợ tín

dụng 67.252 tỷ đồng, tăng 24,2% so với năm 2014.

Nợ xấu kiểm soát ở mức 0,97%. Lợi nhuận trước

thuế hợp nhất đạt 836 tỷ đồng. Lợi nhuận trên tổng

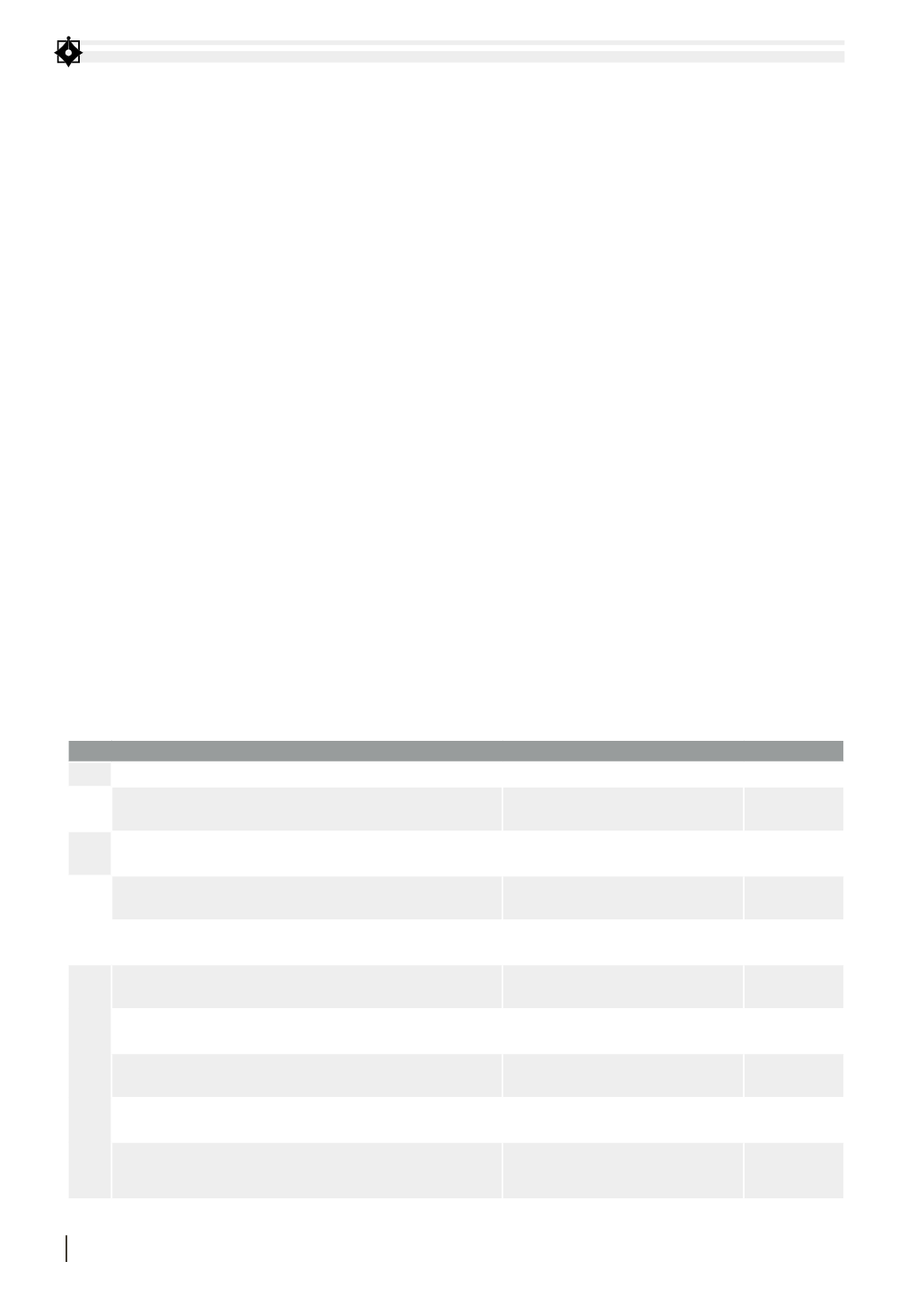

BẢNG 1: CÁC THƯƠNG VỤ SẮP XẾP LẠI HỆ THỐNG NGÂN HÀNG GIAI ĐOẠN 2011-2015

Năm

Tổ chức trước M&A

Tổ chức sau M&A

Hình thức M&A

2011

NHTMCP Đệ Nhất, NHTMCP Sài Gòn, NHTMCP Việt NamTín Nghĩa NHTMCP Sài Gòn

Hợp nhất

2012

NHTMCP Nhà Hà Nội, NHTMCP Sài Gòn – Hà Nội

NHTMCP Sài Gòn – Hà Nội

Sáp nhập

2013

NHTMCP Đại Á, NHTMCP Phát triển TP. HCM

NHTMCP Phát triển TP. HCM

Sáp nhập

NHTMCP Phương Tây, Tổng Công ty Tài chính

Cổ phần Dầu khí Việt Nam

NHTMCP Đại chúng Việt Nam

Hợp nhất

2015

NHTMCP Nhà đồng bằng sông Cửu Long, NHTMCP Đầu tư và

Phát triển Việt Nam

NHTMCP Đầu tư và Phát triển Việt Nam Sáp nhập

NHTMCP Công thương Việt Nam, NHTMCP Xăng dầu Petrolimex NHTMCP Công thương Việt Nam

Sáp nhập

NHTMCP Phương Nam, NHTMCP Sài Gòn Thương Tín

NHTMCP Sài Gòn Thương Tín

Sáp nhập

NHTMCP Phát triển Mê Kông, NHTMCP Hàng Hải

NHTMCP Hàng Hải

Sáp nhập

Ngân hàng Xây Dựng

Ngân hàng Đại Dương

Ngân hàng Dầu Khí Toàn Cầu

Trở thành các Ngân hàng TNHH Một

thành viên thuộc sở hữu 100% vốn

Nhà nước

Mua lại 0 đồng

Nguồn: Tổng hợp từ NHNN