TÀI CHÍNH -

Tháng 5/2016

55

Thống kê mô tả

Bảng 2 trình bày số liệu thống kê mô tả các biến

được sử dụng trong mô hình nghiên cứu. Tất cả

các biến đều có giá trị trung bình và độ lệch chuẩn

dương. Hệ số bất đối xứng của các biến đều có giá

trị dương, cho thấy các biến trong mô hình đều

có phân phối lệch phải. Hệ số P_value của thống

kê JB cho thấy các biến thay đổi chỉ số giá thuê

văn phòng và lãi suất tái cấp vốn không có phân

phối chuẩn. Trong khi, các biến tăng trưởng nợ vay

ngân hàng, tăng trưởng tổng sản phẩm quốc nội có

phân phối chuẩn.

Kiểm định nghiệm đơn vị

Kết quả kiểm định nghiệm đơn vị theo tiêu chuẩn

ADF cho thấy, đa phần các biến ở chuỗi gốc đều

không dừng. Tuy nhiên, khi lấy sai phân bậc 1, các

biến lt, pt, rt, yt đều dừng ở mức ý nghĩa 1%. Do đó,

các biến sẽ được sử dụng dưới dạng sai phân bậc

nhất. Các biến được viết lại dưới dạng ký hiệu sau:

biến tăng trưởng nợ vay ngân hàng là D(lt), biến

tốc độ tăng trưởng GDP là D(yt), biến thay đổi chỉ

số giá thuê văn phòng là D(pt), biến lãi suất tái cấp

vốn là D(rt).

Lựa chọn độ trễ tối ưu trong mô hình

Theo kết quả thu được, có 3 tiêu chí đề nghị độ

trễ là 3, đó là: (1) lỗi dự báo cuối cùng (FPE: Final

pridiction error); (2) tiêu chí thông tin Akaike (AIC:

Akaike information criterition); tiêu chí thông tin

Hannan-Quinn (HQ: Hanan-Quinn information

criterition). Do vậy, độ trễ 3 sẽ được lựa chọn để

ước lượng mô hình ECM.

Kiểm định đồng tích hợp

Giá trị P-value trong bảng 3 cho thấy, tồn tại 2

mối quan hệ đồng tích hợp giữa các biến trong mô

hình tại mức ý nghĩa 5%. Như vậy, có bằng chứng

trả lời đơn giản cho vấn đề này. Qua việc lược khảo

các nghiên cứu có liên quan, cho thấy các nghiên

cứu thực nghiệm về mối quan hệ giữa nợ vay ngân

hàng và giá thuê văn phòng thường sử dụng mô

hình vector tự hồi quy (VAR) và mô hình hiệu chỉnh

sai số (ECM) vì các mô hình này phù hợp với dữ liệu

chuỗi thời gian. Do đó, trong nghiên cứu này, tác

giả cũng sử dụng mô hình hiệu chỉnh sai số (ECM)

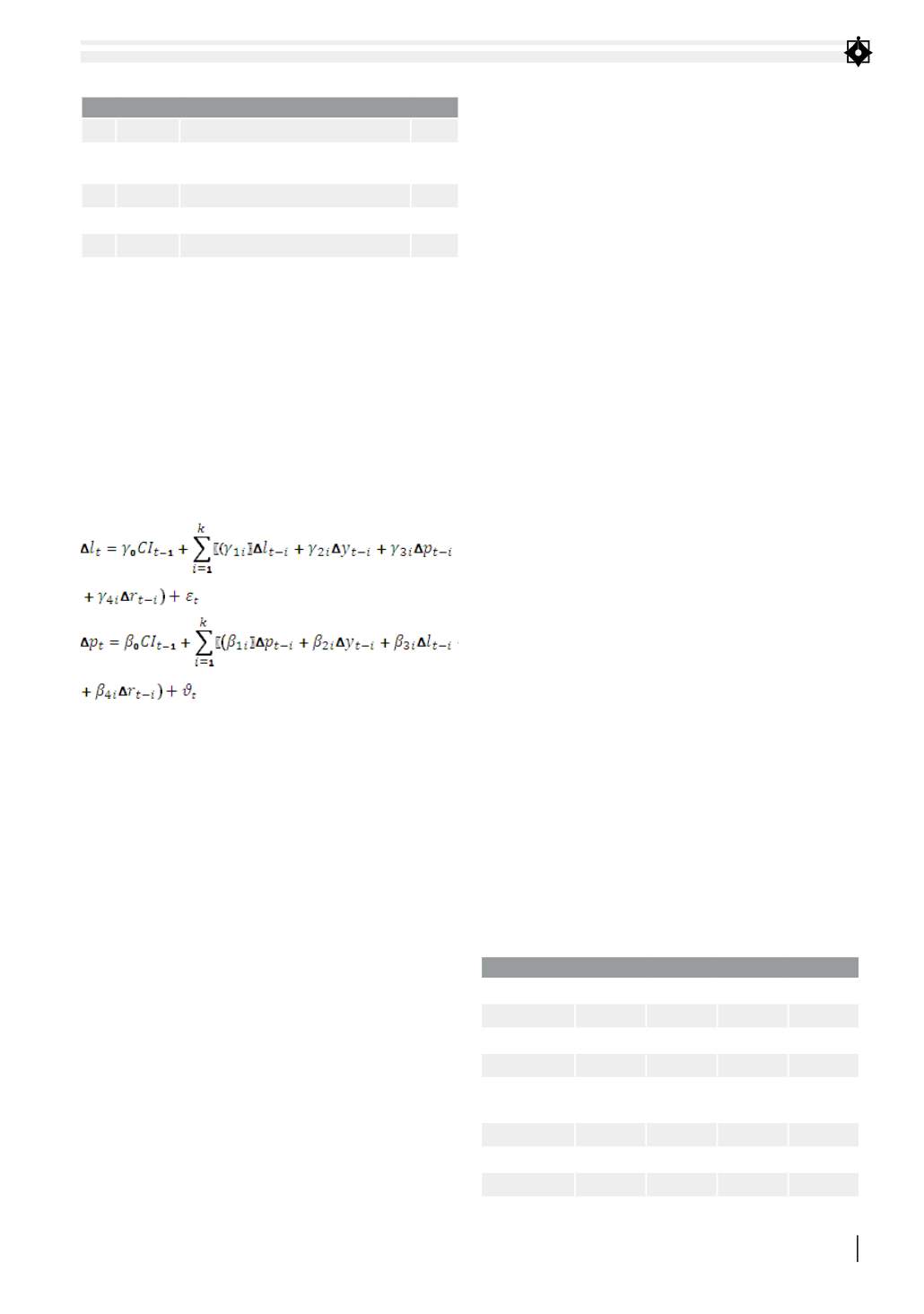

được xây dựng bởi Hofmann (2003). Cụ thể, mô

hình hiệu chỉnh sai số (ECM) có dạng:

Các biến trong mô hình được trình bày trong Bảng 1:

Như vậy, ngoài hai biến chính là tốc độ tăng

trưởng nợ vay ngân hàng và thay đổi chỉ số giá thuê

văn phòng. Nghiên cứu còn sử dụng các biến vĩ mô

khác bao gồm: tốc độ tăng trưởng kinh tế, được thể

hiện qua tốc độ tăng tổng sản phẩm quốc nội (GDP),

lãi suất tái cấp vốn.

Kết quả nghiên cứu thực nghiệm về mối quan hệ

giữa giá thuê văn phòng và nợ vay ngân hàng tại

TP. Hồ Chí Minh

Nghiên cứu dựa trên nguồn số liệu thứ cấp. Cụ

thể, số liệu chuỗi thời gian về chỉ số giá thuê văn

phòng (pt) được thu thập từ Công ty cung cấp dịch

vụ bất động sản Savills, Công ty cổ phẩn thông tin

và thẩm định giá Tây Nam Bộ. Tăng trưởng GDP

đại diện cho tăng trưởng kinh tế được lấy từ nguồn

Tổng cục Thống kê Việt Nam (t); lãi suất tái cấp vốn

(rt) và tăng trưởng nợ vay ngân hàng (lt) được lấy

từ Ngân hàng Nhà nước Việt Nam. Dữ liệu nghiên

cứu được thu thập theo quý (từ quý IV/2006 đến

quý II/2015).

BẢNG 1: TÓM TẮT CÁC BIẾN TRONG MÔ HÌNH

STT Tên biến Mô tả các biến

Đơn vị

1

pt

Thay đổi chỉ số giá thuê

văn phòng tại TPHCM

%

2

yt

Tốc độ tăng trưởng GDP cả nước

%

3

rt

Lãi suất tái cấp vốn

%

7

lt

Tăng trưởng tín dụng

%

Nguồn: Nghiên cứu của tác giả.

BẢNG 2. THỐNG KÊ MÔ TẢ MẪU KHẢO SÁT

Chỉ tiêu

lt

pt

rt

yt

Trung bình

0,217387 0,001064 0,086829 0,078247

Trung vị

0,2368 -0,00115 0,075 0,091931

Độ lệch chuẩn

0,155563 0,028706 0,027029 0,35406

Hệ số bất

đối xứng

0,293977 1,260083 1,180401 0,637715

Hệ số nhọn

2,123373 5,266776 2,883483 4,120928

Thống kê JB

1,624821 16,75553 8,147647 4,204671

P_value

0,443787 0,00023 0,017012 0,122171

Nguồn: Kết quả tính toán từ phần mềm EVIEW 8.0