44

KINH TẾ - TÀI CHÍNH QUỐC TẾ

Gợi ý choViệt Nam

Ngày 11/3/2014, Thủ tướng Chính phủ đã ban hành

Quyết định số 366/QĐ-TTg phê duyệt Đề án xây

dựng và phát triển TTCK phái sinh để từng bước hoàn

chỉnh cấu trúc TTCK Việt Nam theo Chiến lược phát

triển TTCK Việt Nam giai đoạn 2011 - 2020. Trên cơ sở

của Quyết định số 366/QĐ-TTg, thời gian tới, chúng

ta có thể kỳ vọng Việt Nam sẽ có sàn giao dịch quyền

chọn cổ phiếu đầu tiên. Qua bài viết này, tác giả mạnh

dạn đề xuất một số nội dung cụ thể như sau:

Thứ nhất,

cần nghiên cứu kỹ thực tế của Việt Nam

trước khi đưa các loại tài sản được thực hiện quyền

chọn vào thị trường một cách dồn dập. Đồng thời,

chúng ta nên thamkhảomô hình của một số thị trường

thành công trên thế giới, từ đó gợi ý phương hướng

nghiên cứu tại TTCK trong nước.

Thứ hai,

các nghiên cứu về mô hình Black Scholes

ở Việt Nam hiện nay hầu hết đều mang tính chất giới

thiệu và áp dụng thử nghiệm, lý do là không có nguồn

dữ liệu phù hợp từ các giao dịch thực tế. Bởi vậy, thành

lập thị trường tập trung sẽ đem đến nguồn thông tin

hữu ích cho các nghiên cứu tương tự trong tương lai.

Nguồn dữ liệu này sẽ chỉ nằm trong phạm vi khoảng

1 năm giao dịch, do quyền chọn chủ yếu là ngắn hạn,

nên các nghiên cứu có thể thực hiện bằng những quan

sát đầu tiên ngay khi thị trường mở cửa.

Thứ ba,

ngay cả khi đã điều chỉnh thành công mô

hình, việc định giá cũng không thể tránh khỏi những

sai lệch so với thực tế. Không nên quá lạm dụng và tin

tưởng tuyệt đối vào công thức, đặc biệt trong những

giai đoạn giá biến động mạnh do nhiều rủi ro trên thị

trường. Đó chỉ là một trong số nhiều công cụ hỗ trợ cho

việc ra quyết định, thành bại vẫn nằm ở kinh nghiệm

và mức độ am hiểu của nhà đầu tư.

Thứ tư,

theo các nghiên cứu trên thế giới, mô hình

định giá quyền chọn có thể áp dụng để định giá nhiều

loại tài sản khác, ví dụ: nợ phải trả, nghĩa vụ trong hợp

đồng… Do đó, các nghiên cứu trong định giá quyền

chọn sẽ đưa đến những gợi ý quan trọng về giải pháp

cho các vấn đề khác trong nền kinh tế.

Tài liệu tham khảo:

1. RobertC.Merton“TheoryofRationalOptionPricing”,TheRANDCorporation,2010;

2. Fischer Black and Myron Scholes “The Pricing of Options and Corporate Liabilities”,

The University of Chicago Press, 2008;

3. S. McKenzie, D. Gerace và Z. Subedar, “An empirical investigation of the

Black-Scholes model: evidence from the Australian Stock Exchange” –

Finance journal, 2007;

4. A. Frino, E. Khan và Sudhir Lodh - “The Black Scholes call option pricing

model and the Australian options market: Where Are We After 15 years” –

Working paper, 1991.

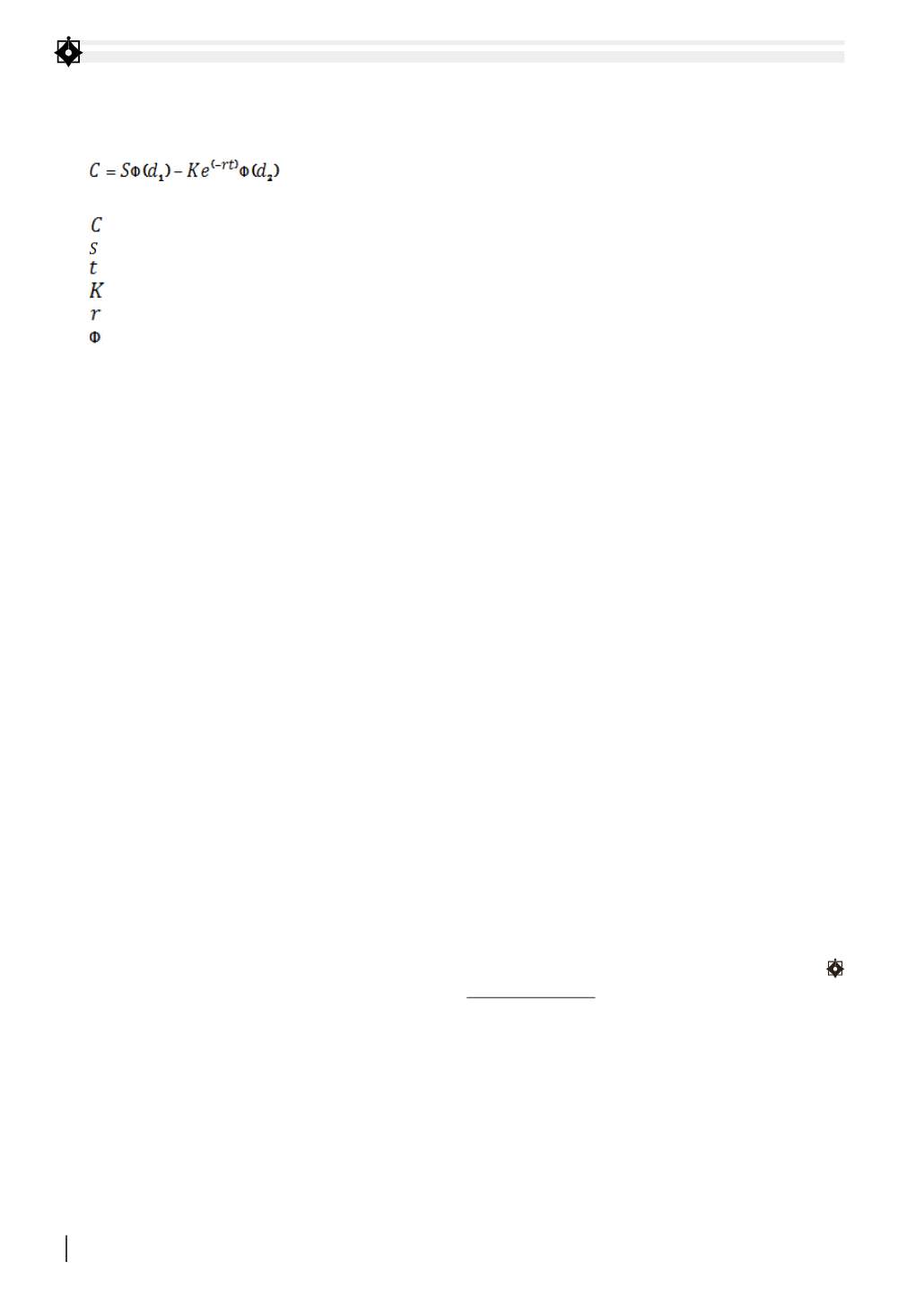

xác định dựa trên 3 yếu tố cơ bản: giá tài sản cơ sở (cổ

phiếu) (S), kỳ hạn (t) và giá thực hiện (K). Công thức

của mô hình Black-Scholes được đưa ra như sau:

Trong đó:

là giá quyền chọn

là giá cổ phiếu

là kỳ hạn của quyền chọn

là giá thực hiện quyền chọn

là lãi suất phi rủi ro

là giá trị xác suất cho hàm phân phối chuẩn hóa

Nhìn từ thực tế Australia

TTCK Australia được biết đến thông qua Tập đoàn

giao dịch chứng khoán Australia - ASX Group. Tập

đoàn này đảm nhiệm vai trò điều phối các hoạt động

mua bán trên sàn giao dịch chứng khoán tập trung,

cung cấp cơ sở vật chất kỹ thuật cần thiết và đảm bảo

tính cạnh tranh cho chứng khoán Australia trên thị

trường vốn quốc tế.

Định giá quyền chọn TTCK phái sinh ởAustralia đã

được một số nhà nghiên cứu của các trường đại học ở

nước này triển khai, nhằm điều chỉnh mô hình sơ khai

phù hợp với thực tiễn TTCKAustralia. Các nghiên cứu

tập trung vào kiểm định tính hiệu quả của mô hình đã

được điều chỉnh với số liệu lấy từ ASX Group.

Cụ thể, công trình nghiên cứu của nhóm tác giả

trường Đại học Wollongong của Australia (năm 1991)

với tựa đề “Mô hình định giá quyền chọn bán Black

Scholes và thị trường quyền chọn Australia: Chúng

ta đang ở đâu sau 15 năm?”, đã bác bỏ những nghi

ngờ về thực tiễn của mô hình và chứng minh TTCK

Australia phù hợp để áp dụng mô hình định giá quyền

chọn lấy từASX Group. Công trình nghiên cứu này đã

sử dụng phương pháp của Rubinstein để chọn ra các

cặp quyền chọn (khác nhau về giá thực hiện), sau đó so

sánh độ lệch chuẩn hiệu quả của các cặp đã được chọn.

Đến nay, các nhà nghiên cứu của Australia đã thử

nghiệm và điều chỉnh hàm phân bố xác suất, phương

pháp đo lường biến động của lợi nhuận cổ phiếu,

thêm yếu tố cổ tức được chi trả và chi phí giao dịch.

Chẳng hạn, năm 2007, Đại học Wollongong đã công bố

“Nghiên cứu thực nghiệmmô hình Black Scholes: Dẫn

chứng từ Sàn giao dịch chứng khoánAustralia”. Nhóm

tác giả tại trường này đã tính độ biến động của cổ phiếu

bằng cách kiểm định ý nghĩa của các hệ số trong 3 mô

hình hồi quy giá quyền chọn sử dụng lần lượt: biến

động lịch sử, biến động thực tế và biến động hiệu quả.

Theo ASX Group, hiện có hai mô hình định giá quyền

chọn được sử dụng phổ biến trên TTCKAustralia, một

trong số đó chính là mô hình Black Scholes.