TÀI CHÍNH -

Tháng 8/2015

41

Mô hình nghiên cứu

Có ba mô hình hôi quy được áp dụng trong bai

nghiên cưu này để kiểm tra mối quan hệ giữa lợi

nhuận REIT và các biến kinh tế vĩ mô. Cụ thể, các

mô hình là: (1) mô hình đánh giá hiệu suất có điều

kiện cơ bản của Ferson và Schadt (1996); (2) mô hình

có điều kiện của Ferson và Schadt (1996) kết hợp với

các biên tốc độ tăng trưởng dân số, tỷ lệ thất nghiệp

và (3) mô hình đánh giá hiệu suất có điều kiện do

Christopherson et al (1998) đê xuât. Tưng REITs đươc

chay cac mô hình trên đê đưa ra kêt qua nghiên cưu.

Mô hinh 1:

Ri,t+1 =

Trong đo:

Ri,t+1: Lãi suất thặng dư so với lãi suất phi rủi ro

của REIT i tại thời điểm t+1; : Chênh lệch giữa lãi

suất kỳ vọng và lãi suất thực của REIT i;

Hê

sô beta;

: Lãi suất thị trường REITs thặng dư

so với lãi suất phi rủi ro tại thời điểm t+1; INTt: Tỷ lê

lai suât ngăn han tai thơi điêm t;

: Bao hiêm rui

ro tai thơi điêm t; INFt: Tỷ lê lam phat tai thơi điêm

t; TERMt: Câu truc kỷ̀

han tai thơi điêm t.

Mô hinh 2:

Ri,t+1 =

Mô hinh 2 tương tư như Mô hinh 1 nhưng co mơ

rông thêm biên: POPt la tỷ̉

lê tăng trương dân sô tai

thơi điêm t; UEMt la tỷ lê thât nghiêp tai thơi điêm t.

Mô hinh 3:

Ri,t+1 =

đánh giá tác động của các điều kiện kinh tế vĩ

mô đên lơi nhuân cua REITs đa đươc thưc hiên,

tuy nhiên bôn vân đê sau con tôn tai: (1) Kết quả

nghiên cưu không thông nhât khi sư dung các dữ

liệu khác nhau và cách tiếp cận phương pháp luận

khac nhau; (2) Cho đên nay, chưa co nghiên cứu

vê biến tỷ lê tăng trương dân số khi đánh giá lợi

nhuận REITs và có rất ít các nghiên cứu vê tac đông

cua tỷ lệ thất nghiệp đên lơi nhuân cua REITs. Tỷ

lệ thất nghiệp và tôc đô tăng trương dân sô có thể

được coi là các biến về phía cầu của thị trường

BĐS và cần được xem xét trong nghiên cứu về lơi

nhuân cua REITs; (3) Thị trường REITs Australia là

thị trường lớn thứ hai thế giới sau Mỹ. Tuy nhiên,

nghiên cứu về REITs Australia con hạn chế; (4) So

sanh môi quan hê giưa cac biên sô kinh tê vi mô

va lơi nhuân REITs trong hai thi trương Mỹ và

Australia là cân đươc nghiên cưu thêm.

Một số giả thuyết đặt ra

- Lai suât:

Lãi suất có thể ảnh hưởng đến khả

năng vay của các cá nhân và tổ chức. Với mức lãi

suất thấp, cho vay dễ tiếp cận hơn để đầu tư vào bất

động sản, đẩy giá cả của bất động sản lên cao. Mặt

khác, mức lãi suất cao sẽ làm tăng chi phí lãi vay

của REITs, sau đó giảm lợi nhuận REITs. Do vây, tỷ

lê lãi suất đươc dư kiên co tac đông tiêu cưc đên lơi

nhuân của REITs.

- Tỷ lê lam phat:

Tỷ lệ lạm phát là một mối quan

tâm chính cho các nhà đầu tư khi đánh giá tỷ lệ lợi

nhuận thưc sư. Với sự gia tăng trong giá cả hàng

hóa và dịch vụ, doanh thu, lợi nhuận thực của REITs

sẽ giảm. Ngoài ra, tình hình lạm phát sẽ tác động

đến khả năng của người tiêu dung thuê hoặc mua

BĐS. Do đó, tỷ lệ lạm phát đươc dư đoan la anh

hương tiêu cưc đên lơi nhuân của REITs.

- Tỷ lê tăng dân sô:

Tỷ lệ tăng dân số là một trong

các biến giải thích lơi nhuân của REITs. Trong các

giai đoạn ma tốc độ tăng trưởng dân số cao, nhu

cầu về các sản phẩm BĐS cao hơn so với tốc độ tăng

trưởng dân số thấp, do đó tốc độ tăng trưởng dân

số đươc dư đoan la co môi quan hê tich cưc đên lơi

nhuân REITs.

- Tỷ lê thât nghiêp:

Tỷ lệ thất nghiệp phản ánh sự

phát triển và sức mạnh của nền kinh tế. Trong một

nền kinh tế phát triển mạnh mẽ với một tỷ lệ cao việc

làm, nhu cầu về văn phòng, khu công nghiệp, các tòa

nhà thương mại hoặc các cơ sở giải trí được dự kiến

sẽ tăng. Lực lượng lao động với thu nhập gia tăng

sẽ đẩy nhu cầu về bất động sản cao hơn. Vì vậy, giả

thuyết đươc đưa ra tỷ lê thất nghiệp trong nền kinh

tế sẽ có một tác động tiêu cực đến lợi nhuận REITs.

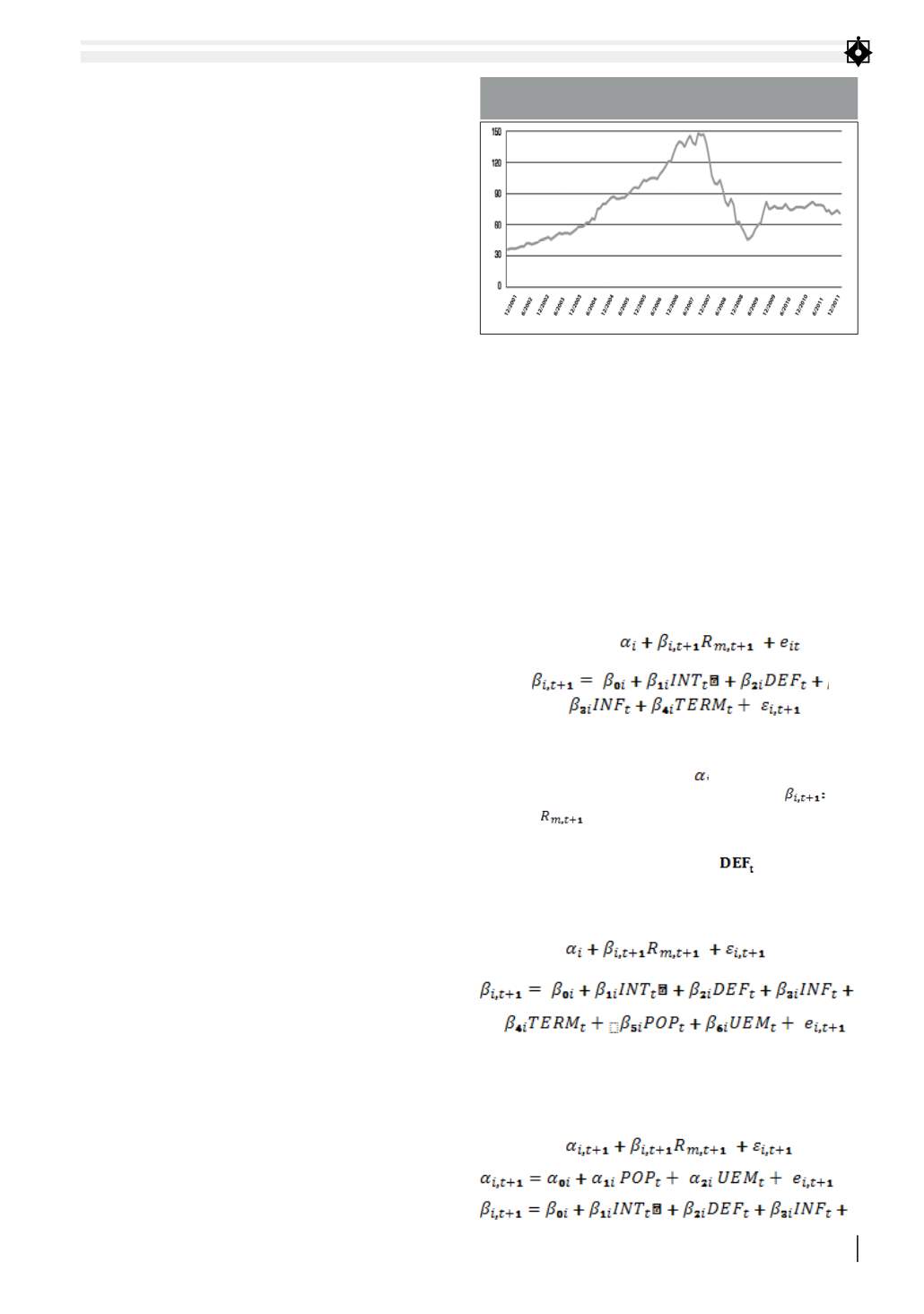

HÌNH 2: VỐN HÓA THỊ TRƯỜNG A –REITS CỦA AUSTRALIA

GIAI ĐOAN 12/2001 - 12/2011 (tỷ AUD)

Nguồn: A-REITs 2012 - ASX