70

KINH TẾ - TÀI CHÍNH QUỐC TẾ

các dịch vụ tài chính vi mô ở khu vực nông thôn.

Tài chính toàn diện chính thức được cung cấp bởi

các ngân hàng thương mại, các ngân hàng vi mô,

các tổ chức tiết kiệm và cho vay, các nhà cung cấp

bảo hiểm.

Chiến lược quốc gia về Tài chính toàn diện

giai đoạn 1 (2013 – 2016) của PNG đã đạt được

một số kết quả như sau: Từ chỗ chỉ số 20% người

trưởng thành có một tài khoản tại một tổ chức tài

chính chính thức (tháng 6/2013) đã tăng lên 37%

(tháng 6/2016). Số lượng tài khoản tiền gửi tại các

ngân hàng thương mại, ngân hàng vi mô và các

tổ chức tiết kiệm và cho vay đã tăng từ 1.112.227

(tháng 6/2013) lên 2.299.251 (tháng 6/2016),

tương đương với 107%. Các điểm truy cập tài

chính (chi nhánh, máy ATM, EFTPOS, đại lý) đã

tăng từ 7.960 điểm (tháng 6/2013) lên 15.599 điểm

(tháng 6/2016).

Chiến lược Quốc gia về tài chính toàn diện giai

đoạn 2 (2016-2020) của PNG có mục tiêu là để tiếp

cận thêm 2 triệu người có thu nhập thấp chưa được

khai thác ở PNG, 50% trong số đó sẽ là phụ nữ với

một loạt các dịch vụ tài chính bao gồm tiết kiệm,

cho vay, dịch vụ chuyển tiền và bảo hiểm. Do đó,

tầm nhìn và sứ mệnh của tài chính toàn diện giai

đoạn 2 đã phần nào khắc phục được những tồn tại

của giai đoạn một, trong đó tập trung vào ưu tiên

ở các khu vực.

Tazania:

Quá trình thực hiện Chiến lược phát triển tài

chính toàn diện ở Tazania từ những năm 2014 trở

lại đây đã gặp phải một số khó khăn sau:

- Về môi trường kinh tế vĩ mô:

Thị trường cần một

môi trường kinh tế vĩ mô ổn định để hoạt động hiệu

quả, đặc biệt là đối với các dịch vụ tài chính bởi vì bất

cứ sự thay đổi nào trong các nguyên tắc cơ bản kinh

tế vĩ mô đều ảnh hưởng đến hành vi của người tiêu

dùng. Thêm vào đó, khuôn khổ pháp lý và luật pháp

không đảm bảo thực thi nhanh chóng và hiệu quả đối

với các dịch vụ tài chính.

- Về môi trường vi mô:

Sự chưa thỏa mãn nhu cầu

của khách hàng và sản phẩm tài chính toàn diện chưa

đa dạng, phong phú. Cụ thể, phần lớn người trưởng

thành tại Tanzania chưa được tiếp cận với các dịch vụ

tài chính, ở các vùng nông thôn, mật độ dân số thấp,

người nghèo, cơ sở hạ tầng và thu nhập thấp. Bên

cạnh đó, các sản phẩm còn chung chung chưa nắm

bắt được thị hiếu tiêu dùng của người dân.

- Về các yếu tố khác:

Khả năng tài chính của

khách hàng và thông tin bất đối xứng của khách

hàng. Khả năng tài chính thấp cản trở việc truy

cập và sử dụng các dịch vụ tài chính. Sự thiếu

hiểu biết về các sản phẩm tài chính phức tạp cũng

là một yếu tố ảnh hưởng đến khả năng tiếp cận

các dịch vụ tài chính của người dân, do trình độ

dân trí còn chưa đồng đều. Ngoài ra, các tổ chức

tài chính không có quyền truy cập thông tin đầy

đủ về khách hàng để thiết kế các sản phẩm phù

hợp cũng như quản lý rủi ro.

Giải pháp nhiều rào cản nhưng trong những

năm qua, Tanzania đã đạt được sự tăng trưởng

đáng kể về mức độ tài chính toàn diện. Kết quả

mang lại là việc mở rộng cơ hội cho mọi người tiếp

cận và sử dụng các dịch vụ tài chính đạt 65% trong

năm 2017 (so với 57,7% trong năm 2013). Khả năng

tiếp cận được đo bằng tỷ lệ dân số sống trong vòng

5 km từ nơi cung cấp dịch vụ tài chính, đã tăng từ

45% - 86% trên toàn quốc và 78% cho những người

sống ở nông thôn. Đáng chú ý là sự tăng trưởng

trong ví điện thoại di động đang hoạt động đạt

hơn 21 triệu (75% dân số trưởng thành), trong khi

những người tích cực sử dụng dịch vụ tài chính di

động đạt 16,6 triệu USD.

Sau khi đạt được những kết quả tích cực trong

Chiến lược quốc gia về tài chính toàn diện lần thứ

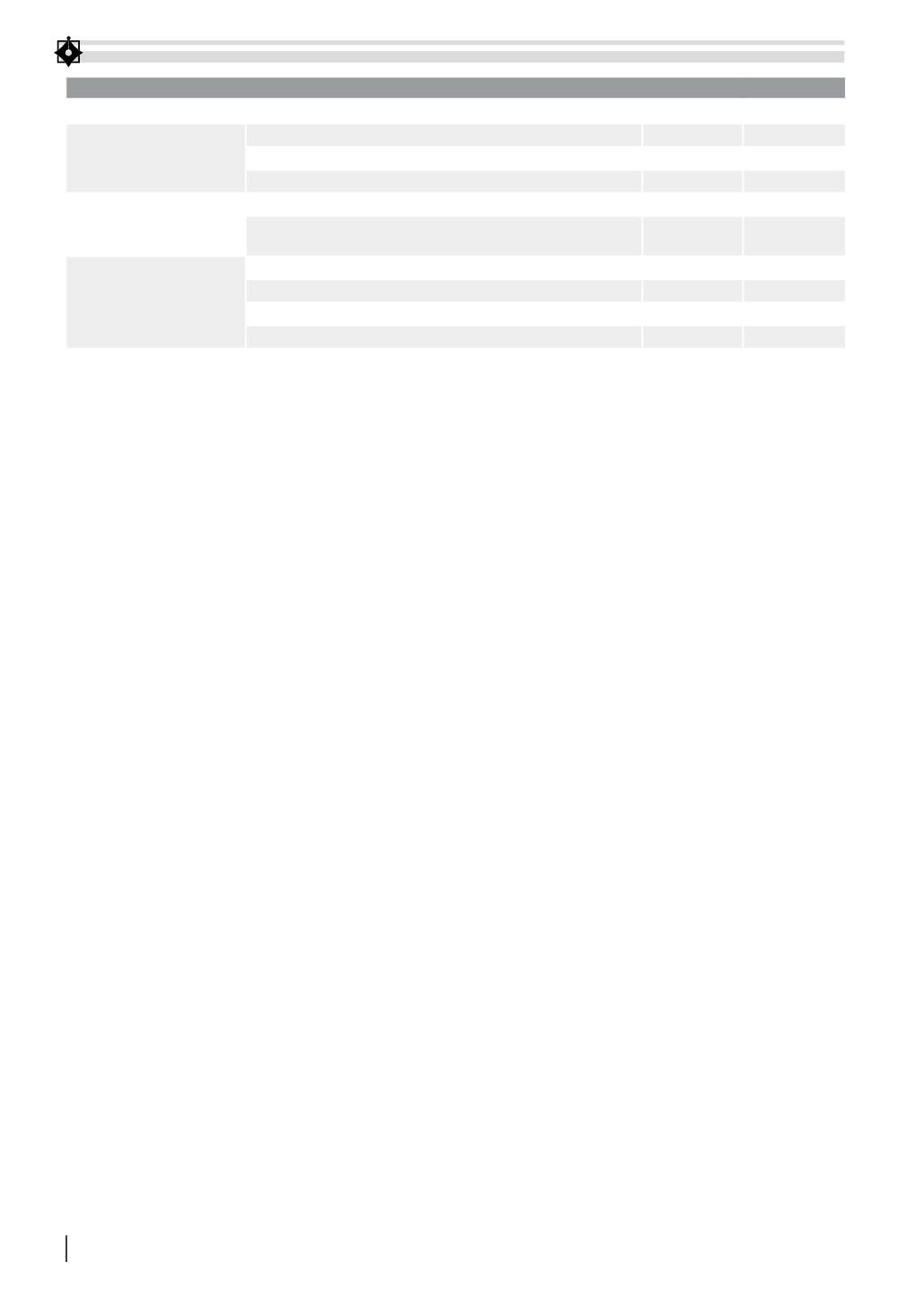

BẢNG 1: KẾT QUẢ THỰC HIỆN CHIẾN LƯỢC QUỐC GIA VỀ TÀI CHÍNH TOÀN DIỆN LẦN THỨ NHẤT (2013 – 2016) CỦA PAPUA NEW GUINEA

Chỉ tiêu

Diễn giải

Tháng 6/2013 Tháng 6/2016

Người trưởng thành giao

dịch ở các ngân hàng

% người trưởng thành có 1 tài khoản ở 1 tổ chức tài chính chính thức

20,42

30,96

% dân số có 1 tài khoản ở 1 tổ chức tài chính chính thức

14,63

25,71

Số lượng tài khoản tiền gửi trên 1000 người trưởng thành

237

460

Người trưởng thành có tín

dụng tại các tổ chức tài chính

%người trưởng thành có ít nhất 1 khoản cho vay từ 1 tổ chức tài chính

3,15

2,14

Số lượng khách hàng vay trên 1000 người trưởng thành

31,54

24

Điểm dịch vụ

Số lượng chi nhánh trên 100.000 người trưởng thành

2,76

3,68

Số lượng máy ATM trên 100.000 người trưởng thành

6,68

7,75

Số lượng thiết bị POS trên 100.000 người dân

144,4

228,14

Số lượngđại lý trên100.000người trưởng thành

5,26

9,19

Nguồn: National Financial Inclusion Strategy giai đoạn 2016-2020 của PNG