TÀI CHÍNH -

Tháng 2/2017

21

số lượng DN cuối cùng được sử dụng trong bài

nghiên cứu là 462 DN.

Để thực hiện ước lượng mối quan hệ được thể

hiện trong phương trình 1, nhóm tác giả sử dụng

các mô hình hồi quy OLS gộp, mô hình ảnh hưởng

cố định và mô hình ảnh hưởng ngẫu nhiên như

theo các đề nghị của các bài nghiên cứu trước đây.

Tuy nhiên, kiểm định phương sai thay đổi LM cho

thấy, mô hình ảnh hưởng cố định tồn tại hiện tượng

phương sai thay đổi. Do đó, nhóm tác giả sử dụng

phương pháp hồi quy tối thiểu tổng quát khả thi

(FGLS) để hạn chế hiện tượng phương sai thay đổi

giữa các nhóm. Để xem xét phương pháp FGLS phù

hợp hơn hay không, nhóm tác giả dựa vào kiểm

định Wald với giả thuyết H0: không tồn tại phương

sai thay đổi. Nếu có thể bác bỏ giả thuyết H0, bài

viết có thể kết luận rằng, phương pháp FGLS phù

hợp hơn mô hình ảnh hưởng cố định.

Kết quả nghiên cứu

Kết quả ước lượng tác động của sở hữu nhà

nước đến mức độ né tránh thuế của các DN được

trình bày cụ thể trong Bảng 1 và Bảng 2. Với các kết

quả kiểm định Hausman, Lm và Wald cho thấy: (i)

Mô hình ảnh hưởng cố định (FEM) phù hợp hơn

so với mô hình ảnh hưởng ngẫu nhiên (REM); (ii)

Tồn tại hiện tượng phương sai thay đổi trong mô

hình FEM; (iii) Kết quả từ phương pháp ước lượng

FGLS phù hợp hơn so với kết quả từ mô hình FEM.

Do đó, kết quả mà nhóm tác giả phân tích trong bài

nghiên cứu này chính là kết quả được hồi quy bởi

phương pháp ước lượng FGLS.

Bảng 1 trình bày kết quả ước lượng tác động của

sở hữu nhà nước và các đặc điểm của DN đến mức

độ né tránh thuế của các DN trong mẫu nghiên

cứu. Đồng thời, các hệ số của biến sở hữu nhà nước

đều mang dấu dương ở cả bốn phương pháp đo

lường mức độ né tránh thuế và có ý nghĩa thống kê

ở mức 1%. Điều này thể hiện các DN có mức độ sở

hữu nhà nước càng thấp sẽ có xu hướng né tránh

thuế nhiều hơn so với các DN có mức độ sở hữu

nhà nước càng cao. Kết quả này tương đồng với các

phát hiện của các nghiên cứu trước đây như Wu và

cộng sự (2013), Chan và cộng sự (2013).

Đối với các biến kiểm soát, lợi nhuận của DN, đòn

bẩy và tài sản hữu hình của DN thể hiện mối quan hệ

ngược chiều với 4 phương pháp đo lường mức độ né

tránh thuế ở mức 1%, riêng với quy mô của DN thì

chỉ có mối quan hệ ngược chiều và có ý nghĩa thống

kê với mức độ né tránh thuế ở hai phương pháp đo

lường CTA3 và CTA4. Điều này hàm ý rằng, các DN

có quy mô càng lớn, càng có hành vi né tránh thuế

nhiều hơn so với các DN có quy mô nhỏ (Dyreng và

cộng sự, 2008); các DN có lợi nhuận càng nhiều sẽ

càng có động cơ né tránh thuế nhiều hơn so với các

DN lợi nhuận ít (Kraft, 2014); các DN có mức đòn bẩy

cao thường sẽ có hành vi né tránh thuế cao hơn là do

các DN sử dụng nguồn tài trợ vay nợ để đạt được

các lợi ích từ tấm chắn thuế (Chen và cộng sự, 2010;

Richardson và cộng sự, 2015); các DN thường mua

sắmmáy móc, trang thiết bị nhiều nhằm làm gia tăng

chi phí của DN và dẫn đến thuế thu nhập DN phải

nộp giảm xuống (Salihu và cộng sự, 2014; Richardson

và cộng sự, 2015).

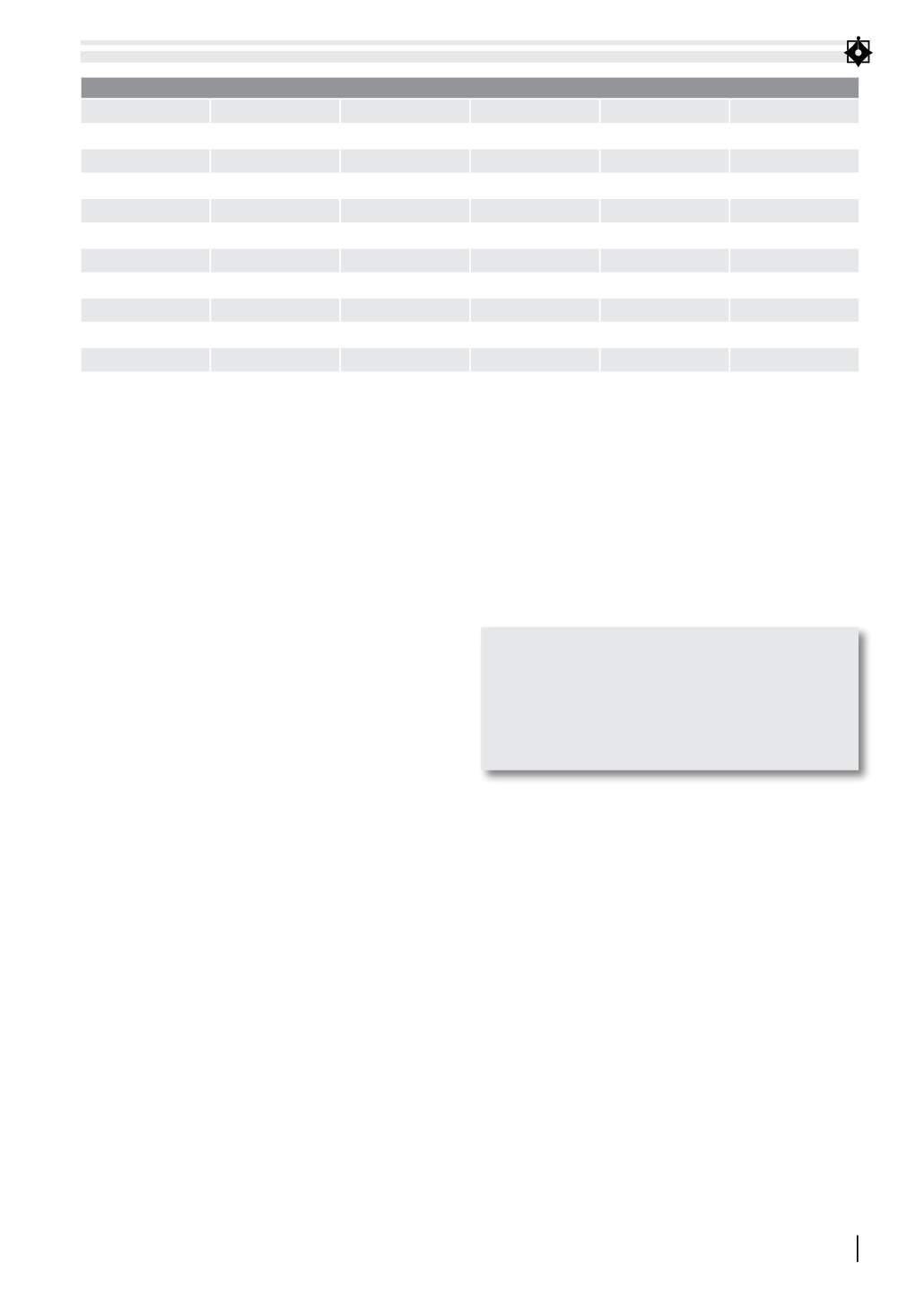

Bảng 1. Kết quả ước lượng ảnh hưởng của sở hữu nhà nước đến mức độ né tránh thuế

Biến

Kỳ vọng

Hệ số (CTA1)

Hệ số (CTA2)

Hệ số (CTA3)

Hệ số (CTA4)

Govt1

+/-

0,0113** (2,25)

0,0169*** (3,45)

0,0255*** (5,49)

0,0290*** (6,22)

Size

-

0,0004 (0,52)

0,0003 (0,45)

-0,0047*** (-5,12)

-0,0049*** (-5,39)

Roa

-

-0,7133*** (-32,65)

-0,7183*** (-32,91)

-0,1295*** (-7,75)

-0,1401*** (-8,4)

Lev

-

-0,0355*** (-2,70)

-0,0379*** (-2,89)

-0,1256*** (-11,57)

-0,1273*** (-11,71)

Capint

-

-0,0163** (-2,20)

-0,0162** (-2,19)

-0,1099*** (-17,71)

-0,1114*** (-18,02)

Hệ số chặn

0,2610*** (10,94)

0,2621*** (11,23)

0,3025*** (12,21)

0,3088*** (12,49)

Wald

1157***

1196***

1489***

1547***

Lm

10***

11***

12***

8***

Hausman

102***

103***

229***

237***

R2

20,16%

20,43%

6,25%

6,43%

Với giá trị kiểm định LM đã được chia cho 105 và *, **, *** tương ứng mức ý nghĩa 10%, 5%, 1%. Giá trị thống kê t trong ( ).

Nguồn: Nhóm tác giả tổng hợp từ Stata 14.

Nhóm tác giả nhận thấy, các doanh nghiệp có

quy mô càng lớn, lợi nhuận càng cao, đòn bẩy

càng lớn, tài sản hữu hình càng nhiều thì hạn

chế né tránh thuế. Đặc điểm của doanh nghiệp

cũng là yếu tố quan trọng trong việc xác định

hành vi né tránh thuế của các doanh nghiệp.