30

NGHIÊN CỨU - TRAO ĐỔI

Sở hữu nước ngoài đối với các nền kinh tế đang

phát triển có thể mang đến tác động tích cực lẫn

tiêu cực. Những tác động tích cực bao gồm: Chuyển

giao công nghệ, kinh nghiệm quản trị, tăng kết nối

với thị trường khu vực và quốc tế cho doanh nghiệp

nội địa; Cung cấp nguồn vốn tài trợ bổ sung cho

nền kinh tế trong nước, đồng thời gia tăng hiệu quả

sử dụng vốn đầu tư; Cải thiện hoạt động quản trị

công ty, hiệu quả kiểm soát rủi ro và giảm thiểu

nguy cơ vỡ nợ của các công ty niêm yết. Tuy nhiên,

bên cạnh những tác động tích cực, dòng vốn đầu

tư nước ngoài cũng mang đến một số tác động tiêu

cực như gia tăng truyền dẫn các cú sốc từ kinh tế

thế giới đến kinh tế trong nước, làm tăng tính dễ

tổn thương của các doanh nghiệp trong nước trước

các biến động của thị trường quốc tế, gây ra nguy

cơ cạn kiệt dự trữ ngoại hối và phá giá tiền tệ của

các quốc gia đang phát triển trong giai đoạn khủng

hoảng tài chính.

Các bằng chứng thực nghiệm về mối quan hệ

giữa sở hữu nước ngoài và biến động lợi nhuận cổ

phiếu rất khác nhau. Về mối quan hệ đồng biến, có

thể kể các nghiên cứu của Kee-Hong Bae và cộng sự

(2004), Zhian Chen và cộng sự (2006), Zhian Chen và

cộng sự (2013), Mehmet Umutlu và cộng sự (2014)…

Về mối quan hệ nghịch biến, Jianxin Wang (2007)

đã tìm thấy bằng chứng tại Indonesia và Thái Lan,

Wenjie Tu và Liyan Han (2010) cung cấp bằng chứng

tại Trung Quốc, Xuan Vinh Vo (2015) tìm thấy bằng

chứng tại Việt Nam…

Giả thuyết nghiên cứu của nhóm tác giả xuất

phát từ những điểm tương đồng giữa TTCK Việt

Nam và Trung Quốc và chính sách kiểm soát vốn

tương tự nhau của hai quốc gia, do đó kỳ vọng mối

quan hệ nghịch biến giữa sở hữu nước ngoài và

biến động lợi nhuận cổ phiếu, có nghĩa là tác động

tích cực của sở hữu nước ngoài đến doanh nghiệp

trong nước.

Mô hình nghiên cứu và dữ liệu

Mô hình nghiên cứu đề xuất:

VOLi,t = C + β1*FOREIGNi,t + β2*SIZEi,t +

β3*LEVi,t + β4*MTBi,t + β5* TURNOVERi,t + εi,t

Trong đó:

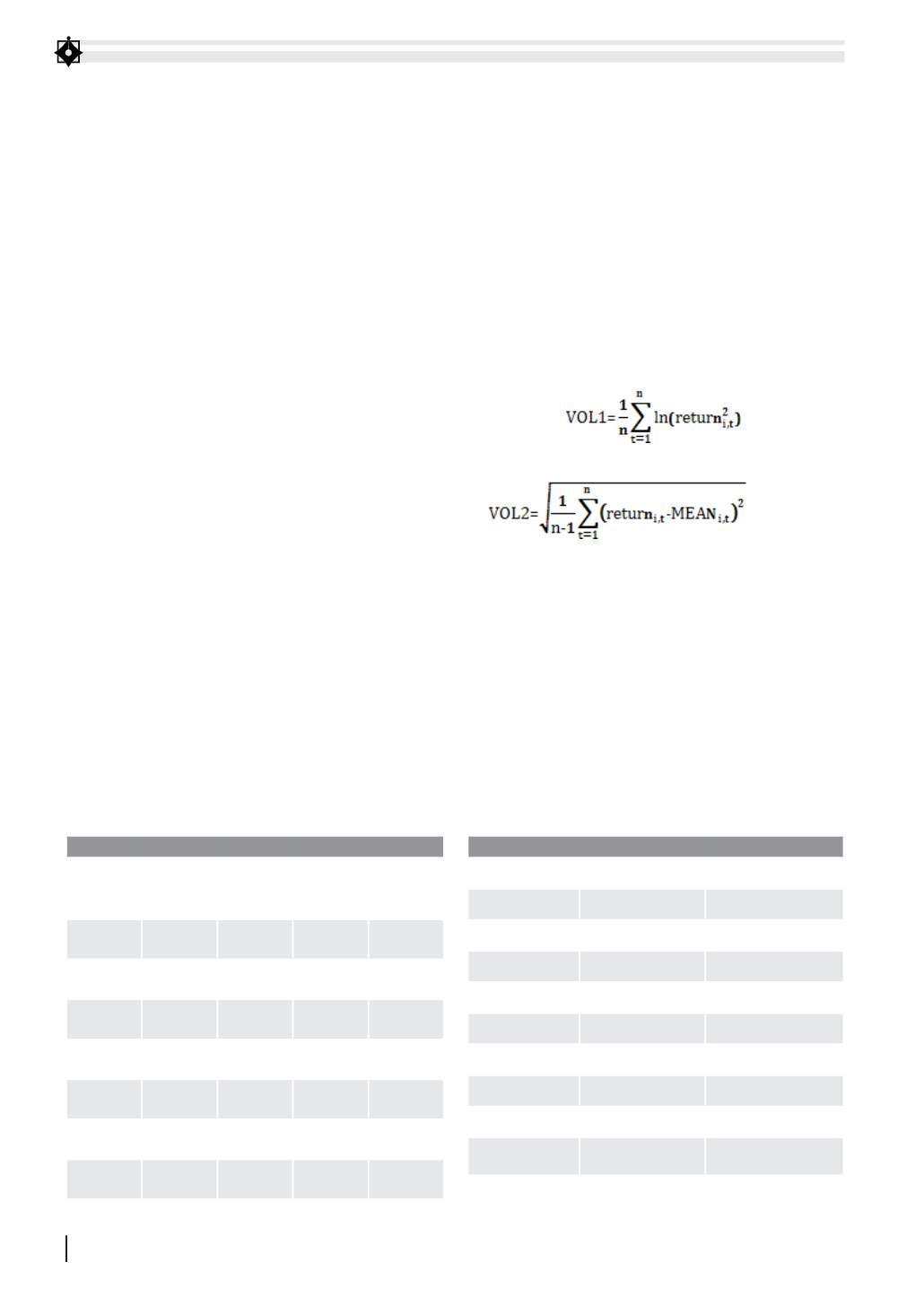

+ VOLi,t: Biến động lợi nhuận cổ phiếu i ở năm t.

Biến này được đo lường bằng 2 biến quan sát (tính

bằng phần trăm):

và

+ Return

i,t

là lợi nhuận cổ phiếu tính theo ngày và

MEAN là lợi nhuận cổ phiếu ngày bình quân trong

năm.

+ FOREIGNi,t: Tỷ lệ sở hữu cổ phiếu của nhà đầu

tư nước ngoài.

+ SIZEi,t: Quy mô của công ty i ở năm t, đo bằng

lorarit tự nhiên của tổng tài sản.

+ LEVi,t: Đòn bẩy của công ty i ở năm t, đo bằng

tỷ số giữa tổng nợ và tổng tài sản.

+ MTBi,t: Giá trị thị trường của công ty i năm t,

đo bằng tỷ số giữa thị giá và giá sổ sách của vốn chủ

sở hữu.

Bảng 1. Thống kê mô tả dữ liệu

Biến Trung bình Lớn nhất Nhỏ nhất

Độ lệch

chuẩn

VOL1

2.1337

4.0564

0.7563

0.4912

VOL2

2.9001

4.6067

0.1232

0.5601

FOREIGN

0.2285

0.5219

0.0197

0.1499

SIZE

28.169

32.615

24.347

1.3451

LEV

0.4452

0.8697

0.0451

0.1898

MTB

0.9238

4.5399

0.1075

0.6151

TURNOVER

0.9459

6.1974

0.0074

1.1058

Nguồn: tính toán của các tác giả

Bảng 2: Kết quả robust FEM (VOL1) và FEM (VOL2)

FEM (VOL1)

FEM (VOL2)

Hệ số hồi quy

Hệ số hồi quy

FOREIGN

-0.4922*

-0.9189***

SIZE

-0.4162***

-0.1599***

LEV

0.7846***

0.2218

MTB

0.4785***

0.3272***

TURNOVER

0.2528***

0.1636***

C

12.9403 7.0609

F-statistic

40.64

23.48

Prob (F-statistic)

0.0000

0.0000

Ghi chú: *, **,*** lần lượt tương ứng với mức ý nghĩa 10%, 5%, 1%

Nguồn: tính toán của các tác giả