22

NGHIÊN CỨU - TRAO ĐỔI

Bên cạnh đó, bài viết cũng tiến hành ước lượng

ảnh hưởng của biến giả sở hữu nhà nước đến mức

độ né tránh thuế của các DN. Kết quả cho thấy, các

DN sở hữu nhà nước (mức độ sở hữu nhà nước

lớn hơn 30%, thông quan hệ số của biến GOVT2 và

GOVT3) có mức độ né tránh thuế thấp hơn so với

các DN không sở hữu nhà nước ở mức ý nghĩa 1%.

Kết luận

Kết quả nghiên cứu cho thấy, các DN có mức

độ sở hữu nhà nước càng cao càng ít có hành vi

né tránh thuế, vì các DN này thường được định

hướng chiến lược mang tính chính trị và xã hội,

góp phần phát triển kinh tế chứ không nhằm mục

tiêu tối đa hóa giá trị DN, do đó sẽ ít có các chiến

lược né tránh thuế so với các DN có mức độ sở hữu

nhà nước thấp. Bên cạnh đó, nhóm tác giả nhận

thấy rằng, các DN có quy mô càng lớn, lợi nhuận

càng cao, đòn bẩy càng lớn, tài sản hữu hình càng

nhiều thì hạn chế né tránh thuế. Điều này cho thấy,

đặc điểm của DN cũng là yếu tố quan trọng trong

việc xác định hành vi né tránh thuế của các DN

niêm yết tại Việt Nam.

Để có thể hoàn thiện Luật Thuế thu nhập DN,

Chính phủ có thể xem xét ở các góc độ cấu trúc

sở hữu, lợi nhuận, đòn bẩy và tài sản hữu hình

của DN để có thể kiểm soát hành vi né tránh

thuế của các DN tại Việt Nam. Chẳng hạn như:

Chính phủ hạn chế việc bán cổ phần đang sở

hữu tại các DN xuống dưới mức 30%, vì khi đó

các DN này sẽ có hành vi né tránh thuế nhiều

hơn trước, dẫn đến việc giảm số thu thuế của

ngân sách nhà nước.

Tài liệu tham khảo:

1. Chan, K. H., Mo, P. L., & Zhou, A. Y. (2013). Government ownership,

corporate governance and tax aggressiveness: evidence from China.

Accounting & Finance, 53(4), 1029-1051;

2. Chen, S., Chen, X., Cheng, Q., & Shevlin, T. (2010). Are family firms more

tax aggressive than non-family firms?. Journal of Financial Economics,

95(1), 41-61;

3. Trần Thị Thùy Linh (2015). Nghiên cứu các nhân tố tác động đến cấu trúc

vốn của DNNN cổ phần hóa tại TP. Hồ Chí Minh. Tạp chí Phát triển Kinh

tế, số 7. tr.02 – 27.

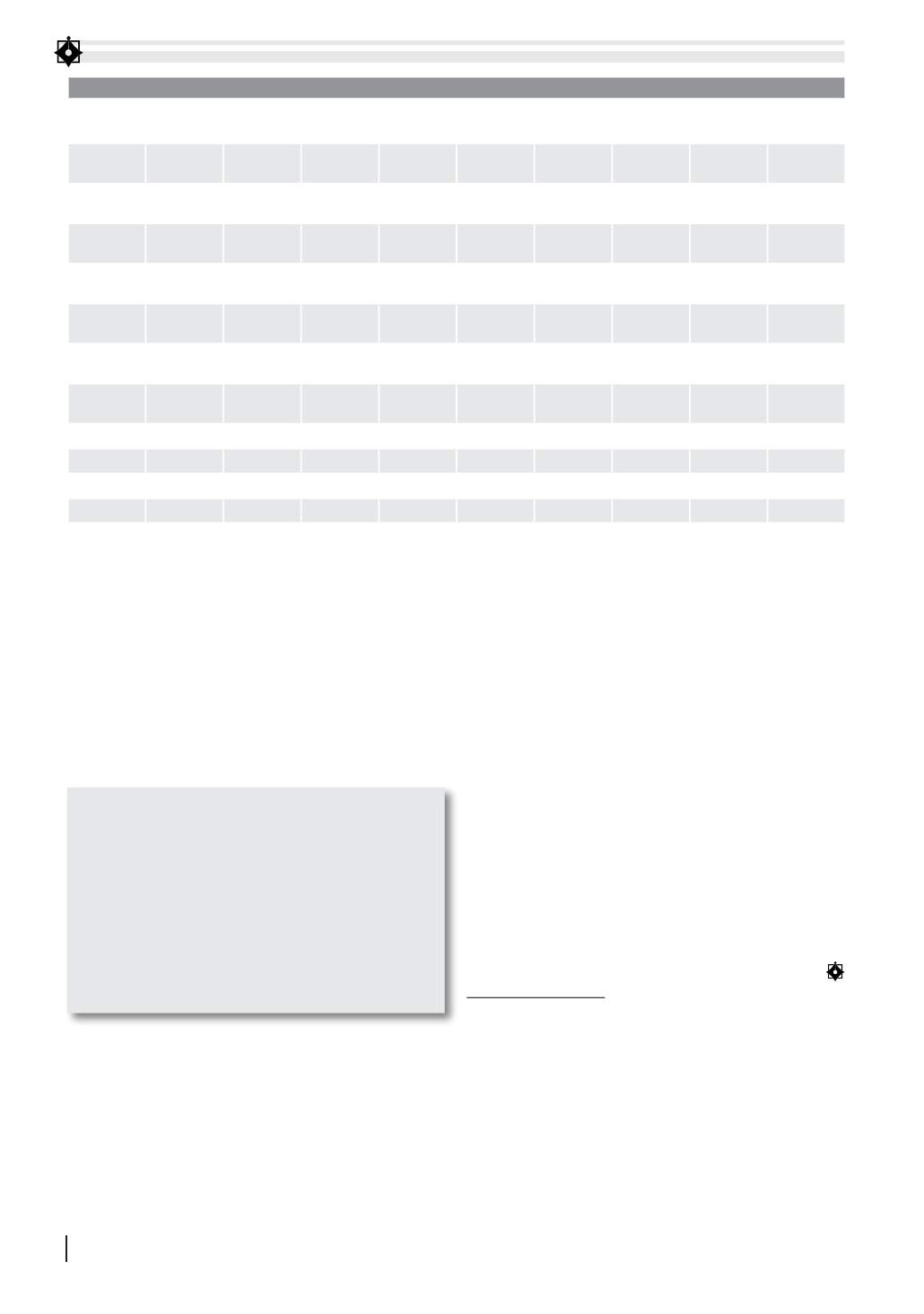

Bảng 2: Kết quả ước lượng ảnh hưởng của biến giả sở hữu nhà nước đến mức độ né tránh thuế

Biến

Kỳ vọng Hệ số

(CTA1)

Hệ số

(CTA2)

Hệ số

(CTA3)

Hệ số

(CTA4)

Hệ số

(CTA1)

Hệ số

(CTA2)

Hệ số

(CTA3)

Hệ số

(CTA4)

Govt2

+/-

0.0021

(0.8)

0.0037

(1.46)

0.0073***

(3.14)

0.0086***

(3.57)

Govt3

+/-

0.0062**

(2.35)

0.0061**

(2.40)

0.0069***

(2.93)

0.0078***

(3.24)

Size

-

0.0003

(0.36)

0.0003

(0.31)

-0.0047***

(-5.08)

-0.0050***

(-5.44)

0.0006

(0.64)

0.0004

(0.48)

-0.0044***

(-4.79)

-0.0046***

(-5.03)

Roa

-

-0.7158***

(-32.75)

-0.7214***

(-33.06)

-0.1220***

(-7.15)

-0.1307***

(-7.63)

-0.7162***

(-32.84)

-0.7257***

(-33.43)

-0.1281***

(-7.56)

-0.1386***

(-8.19)

Lev

-

-0.0325**

(-2.49)

-0.0340***

(-2.61)

-0.1199***

(-11.08)

-0.1217***

(-11.21)

-0.0305**

(-2.36)

-0.0305**

(-2.36)

-0.1231***

(-11.37)

-0.1230***

(-11.36)

Capint

-

-0.0164**

(-2.21)

-0.0164**

(-2.22)

-0.1102***

(-17.86)

-0.1112***

(-18.12)

-0.0162**

(-2.19)

-0.0177**

(-2.42)

-0.1057***

(-17.14)

-0.1068***

(-17.44)

Hệ số chặn

0.2676***

(11.32)

0.2695***

(11.6)

0.3062***

(12.37)

0.3154***

(12.8)

0.2599***

(10.87)

0.2657***

(11.37)

0.2985***

(12.07)

0.3049***

(12.35)

Wald

1153***

1189***

1455***

1496***

1155***

1208***

1452***

1498***

Lm

10***

11***

11***

7,7***

10***

11***

11***

7,7***

Hausman

101***

102***

101***

100***

100***

101***

255***

224***

R2

20,18% 20,45% 6,29% 6,47% 20,18% 20,45% 6,39% 6,61%

Trong đó, GOVT2, GOVT3 lần lượt thể hiện mức độ sở hữu nhà nước trên 50%, trên 30%. Giá trị kiểm định LM đã được chia cho 105 và *, **, *** tương ứng mức ý nghĩa 10%, 5%, 1%. Giá trị thống kê t trong ( ).

Nguồn: Nhóm tác giả tổng hợp từ Stata 14.

Ở Việt Nam, thuế thu nhập doanh nghiệp là

một trong các nguồn thu chủ yếu của ngân

sách nhà nước, chiếm tỷ trọng 51% (2013) và

56,8% (2014) trong tổng số thu ngân sách nhà

nước (không tính dầu thô), trong đó, DNNN

đóng góp số thuế rất lớn, khoảng 58,89%

(2013) và 45,37% (2014) tổng số thu thuế thu

nhập doanh nghiệp. Các DNNN có ảnh hưởng

rất lớn đối với nguồn thu ngân sách nói riêng

và toàn bộ nền kinh tế Việt Nam nói chung.