TÀI CHÍNH -

Tháng 02/2018

141

Một số hàm ý choViệt Nam

Với chủ trương chủ động, tích cực hội nhập kinh

tế quốc tế, trong những năm gần đây, TTTC Việt Nam

đã c những bước tiến dài. Tuy nhiên, sự tham gia

ngày càng nhiều của các chủ thể tham gia, sự xuất

hiện ngày càng đa dạng các công cụ tài chính mới trên

thị trường, xu hướng thành lập các tập đoàn tài chính

hoạt động đa lĩnh vực (ngân hàng, chứng khoán, bảo

hiểm, dịch vụ tài chính…) tạo tiềm ẩn rủi ro lớn cho an

ninh tài chính quốc gia, trong đ cuộc khủng hoảng tài

chính toàn cầu khởi nguồn từ việc cho vay dưới chuẩn

nhà đất của Mỹ vào năm 2007 vẫn là bài học đắt giá

cho các quốc gia trên thế giới, trong đ c Việt Nam.

Thực tế này đòi hỏi hệ thống giám sát TTTC phải c

những thay đổi để đảm bảo sự phát triển an toàn của

thị trường này.

Hiện nay, ở Việt Nam áp dụng mô hình giám sát

TTTC phân tán (chuyên ngành), theo đ mỗi ngành

được giám sát bởi cơ quan giám sát riêng biệt. Các cơ

quan tham gia GSTC như: Cục quản lý, Giám sát bảo

hiểm và Ủy ban Chứng khoán Nhà nước trực thuộc

Bộ Tài chính; Cơ quan thanh tra, giám sát ngân hàng

thuộc Ngân hàng Nhà nước Việt Nam; Bảo hiểm tiền

gửi Việt Nam; Ủy ban GSTC Quốc gia… Thông qua

việc nghiên cứu các mô hình GSTC trên thế giới, c thể

mang đến những hàm ý cho Việt Nam trong việc xây

dựng một mô hình giám sát TTTC phù hợp với bối

cảnh Việt Nam, giúp phòng ngừa, hạn chế rủi ro phát

sinh trên thị trường này trong bối cảnh TTTC nước ta

đang hội nhập sâu rộng với TTTC toàn cầu.

Tài liệu tham khảo:

1. Lê Thị Thu Thủy (2012), Pháp luật Việt Nam về giám sát thị trường tài chính và

thực tiễn áp dụng; Tạp chí Khoa học Đại học Quốc gia Hà Nội;

2. Bốn phương pháp tiếp cậnmô hình giám sát tài chính, 2017;

3. Core Principles for Effective Banking Supervision-Basel Committee on Banking

Supervision, 2011;

4. Một số trang web: sbv.gov.vn, mof.gov.vn.

Lan). Thực tế cho thấy, các cơ quan đều hoạt động

độc lập và c toàn quyền trong phạm vi giám sát của

mình. Một số các quốc gia áp dụng mô hình này như:

Australia, Áo, Thổ Nhĩ Kỳ, Hà Lan…

Về ưu điểm, mô hình giám sát lưỡng đỉnh được coi

là phương pháp tối ưu trong việc đảm bảo sự minh

bạch, toàn vẹn thị trường. Trong đ , bên cạnh nguồn

nhân lực nội bộ, cơ quan giám sát thận trọng c thể thuê

các chuyên gia về kinh tế và kinh doanh, trong khi cơ

quan giám sát hành vi kinh doanh c thể tập trung bộ

máy vào việc thực thi hoạt động. Tuy nhiên, mô hình

cũng c nhược điểm khi mâu thuẫn nảy sinh khi cơ

quan giám sát an toàn phải lựa chọn giữa sự an toàn hệ

thống và bảo vệ người tiêu dùng. Thông thường mục

tiêu an toàn hệ thống được ưu tiên hơn và người tiêu

dùng c thể bị thiệt hại khi một định chế tài chính nào

đ phá sản.

Mô hình ngoại lệ

Cấu trúc của thể chế giám sát các dịch vụ tài chính

ở Mỹ được nhận định là phức tạp và phản ánh các yếu

tố như tính chất liên bang của nước Mỹ và c khả năng

ứng ph với các cuộc khủng hoảng tài chính, cung

cấp các giải pháp cho các vấn đề cụ thể và thể hiện nỗ

lực hiện đại h a hệ thống tài chính theo thời gian. Hệ

thống giám sát của Mỹ bao gồm cả các quy định chức

năng về hoạt động (ngân hàng, chứng khoán, nguyên

vật liệu, bảo hiểm) và giám sát kết cấu. Hệ thống

GSTC của Mỹ gồm c rất nhiều cơ quan: Hệ thống dự

trữ liên bang; Văn phòng kiểm soát tiền tệ; Văn phòng

giám sát quỹ tiết kiệm; Công ty bảo hiểm tiền gửi lỉên

bang; Liên đoàn điều hành tín dụng quốc gia; Ủy ban

chứng khoán; Ủy ban giao dịch phái sinh hàng h a

tương lai; Các ủy ban giám sát bảo hiểm của các bang.

Bên cạnh các cơ quan hành pháp trong hệ thống của

Mỹ, c rất nhiều các tổ chức giám sát tiêu chuẩn tư

nhân như ủy ban Chất lượng Kế toán Tài chính, Hiệp

hội Các dụng cụ phái sinh Quốc tế và Hiệp hội ngành

Chứng khoán và TTTC...

Các cơ quan tư vấn

Cơ quan chuyên

trách giám sát hoạt

động ngân hàng

Cơ quan chuyên

trách giám sát

hoạt động bảo

hiểm

Cơ quan chuyên

trách giám sát hoạt

động chứng khoán

Cơ quan chuyên

trách giám sát

hoạt động hưu

trí

hình 2: Mô hình cấy trúc giám sát theo chức năng

Nguồn: Nghiên cứu tổng hợp của tác giả

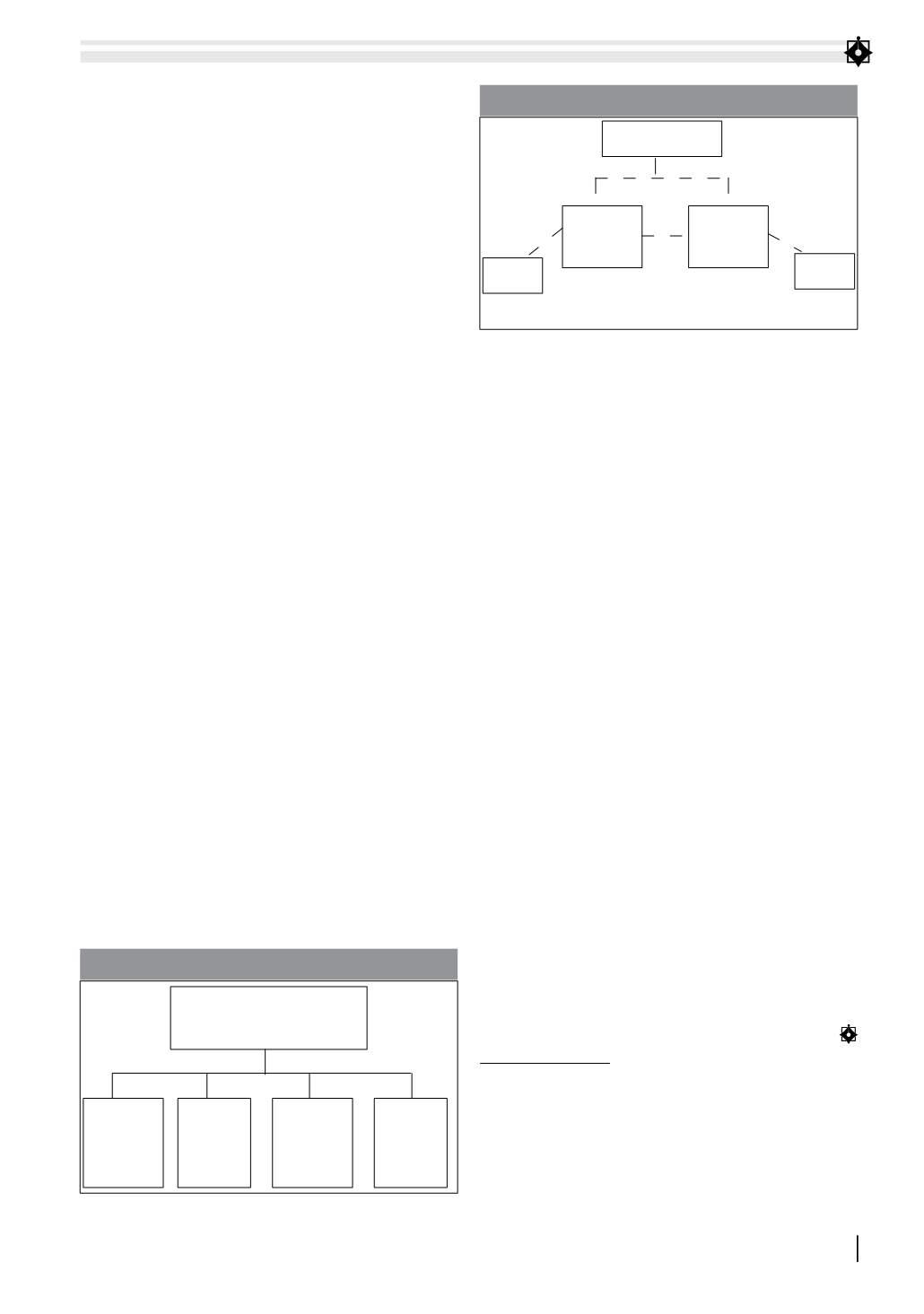

Các cơ quan tư vấn cấp 1

Cơ quan giám sát

thận trọng

Cơ quan giám sát

hoạt động kinh

doanh

Ngân hàng chứng

khoán Bảo hiểm

Hưu trí

Ngân hàng chứng

khoán Bảo hiểm

Hưu trí

Các cơ quan

tư vấn cấp 2

Các cơ quan

tư vấn cấp 2

hình 3: Cấu trúc mô hình giám sát lưỡng đỉnh

Nguồn: Tổng hợp của tác giả