TÀI CHÍNH -

Tháng 6/2018

73

rằng quyết định cuối cùng của một nhóm phản ánh

một sự thỏa hiệp giữa các quan điểm đối lập của mỗi

thành viên trong nhóm. Ví dụ, các dự án không tốt

có khả năng bị từ chối vì chúng chỉ có thể được chấp

nhận nếu đủ số lượng thành viên trong nhóm đồng

tình (một cách sai lầm) rằng chúng là những dự án

tốt. Nhưng việc phê duyệt dự án (thực sự) tốt cũng

đòi hỏi một sự hội tụ tương tự trong quan điểm giữa

các thành viên nhóm. Do đó, các nhóm lớn kết thúc

việc lựa chọn các dự án có hiệu quả trung bình và

cũng có xu hướng ổn định hơn.

Còn nghiên cứu của Cheng (2008) cung cấp bằng

chứng rằng hiệu quả hoạt động kế toán và dựa trên

thị trường của các công ty có HĐQT lớn hơn là ít

biến động hơn đáng kể. Những công ty có HĐQT lớn

cũng chọn đầu tư ít rủi ro hơn như được chỉ ra bởi sự

phân tán nhỏ trong dự báo thu nhập của giới phân

tích. Trong trường hợp của các tổ chức tài chính,

Pathan (2009) cho thấy rằng quy mô HĐQT có liên

quan với biến động lợi nhuận thấp hơn. Kết quả của

Pathan cũng chắc chắn với các đo lường rủi ro thay

thế như Z-score hoặc tỷ lệ nợ xấu, mà có khả năng

phản ánh hoạt động cho vay rủi ro cao hơn. Nakano

và Nguyen (2012) cũng tìm thấy kết quả tương tự ở

các công ty Nhật Bản nhưng mức độ tác động là nhỏ

hơn các nước phát triển với lập luận rằng HĐQT ở

các công ty Nhật Bản có tính đồng nhất cao hơn.

Như vậy, dựa trên khái niệm về sự điều tiết trong

nhóm cũng như kết quả được báo cáo của các nghiên

cứu trước, nghiên cứu đưa ra giả thuyết: DN có

HĐQT càng lớn thì mức chấp nhận rủi ro càng thấp.

Phương pháp và dữ liệu nghiên cứu

Dữ liệu được thu thập từ Báo cáo thường

niên của 97 công ty phi tài chính (bao gồm:

ngành Công nghiệp, Nguyên vật liệu và

Hàng tiêu dùng thiết yếu) niêm yết trên

HOSE, giai đoạn 2007-2016.

Mô hình nghiên cứu

Mô hình nghiên cứu được xây dựng dựa

trên các công trình của Pathan (2009), Cheng

(2008), Nakano và Nguyen (2012) và tính

toán biến động theo thời gian của hiệu quả

hoạt động của công ty. Trên cơ sở các nghiên

cứu của Adams và cộng sự (2005), Coles và

cộng sự (2006), bài viết đo lường hiệu quả

hoạt động thông qua ba chỉ tiêu: ROA - thu

nhập trước thuế và lãi vay (EBIT) chia cho giá

trị sổ sách của tài sản; Tobin’s Q - tỷ số giữa

giá trị thị trường của tài sản chia cho giá trị sổ

sách của tài sản; suất sinh lợi cổ phiếu - dựa

trên giá cổ phiếu đã được điều chỉnh cổ tức

và chia tách.

RISK

i

=γ

0

+γ

1

ln(BS)

i

+γ

2

INDIR

i

+γ

3

ln(DIROWN)

i

+γ

4

GOV

i

+γ

5

INST

i

+γ

6

LNTA

i

+γ

4

CAPEX

i

+γ

8

DEBT

i

+γ

9

AGE

i

+Φ.IND

i

+η

i

(1)

Trong đó, biến phụ thuộc RISK thể hiện độ lệch

chuẩn của ROA, log của Tobin’s Q hoặc suất sinh lợi

chứng khoán. Biến độc lập log của quy mô HĐQT

(BS) và các biến kiểm soát INDIR là tỷ lệ phần trăm

thành viên bên trong (thành viên không độc lập),

DIROWN là tỷ lệ phần trăm cổ phiếu được sở hữu

bởi HĐQT, GOV là tỷ lệ sở hữu của Nhà nước, INST

là tỷ lệ sở hữu của các nhà đầu tư tổ chức, quy mô DN

(LNTA là log của tổng tài sản), tỷ lệ đòn bẩy (DEBT

là tỷ lệ tổng nợ trên tổng tài sản), tiềm năng tăng

trưởng (CAPEX là chi phí vốn/chi phí xây dựng cơ

bản (Capital Expenditure) chia cho doanh thu), tuổi

của công ty (AGE là đại diện cho số năm kể từ khi

công ty niêm yết) và đặc tính ngành (IND là vector

biến giả ngành dựa trên phân loại ngành GICS).

Kết quả nghiên cứu

Bảng 2 trình bày kết quả hồi quy trên dữ liệu chéo

sử dụng các đo lường rủi ro khác nhau.

Kết quả nghiên cứu cung cấp bằng chứng cho

rằng tồn tại mối liên kết ngược chiều giữa quy mô

HĐQT và mức chấp nhận rủi ro của các DN niêm yết

trên HOSE, phù hợp với những phát hiện gần đây

của Cheng (2008), Nakano và Nguyen (2012), Haider

và Fang (2016)… Một HĐQT lớn sẽ có đa dạng hơn

các ý kiến, vì vậy, khó có thể đạt được sự đồng thuận

trong chấp nhận các dự án có rủi ro, cũng như các vấn

đề khác của DN. Các HĐQT lớn thường có khuynh

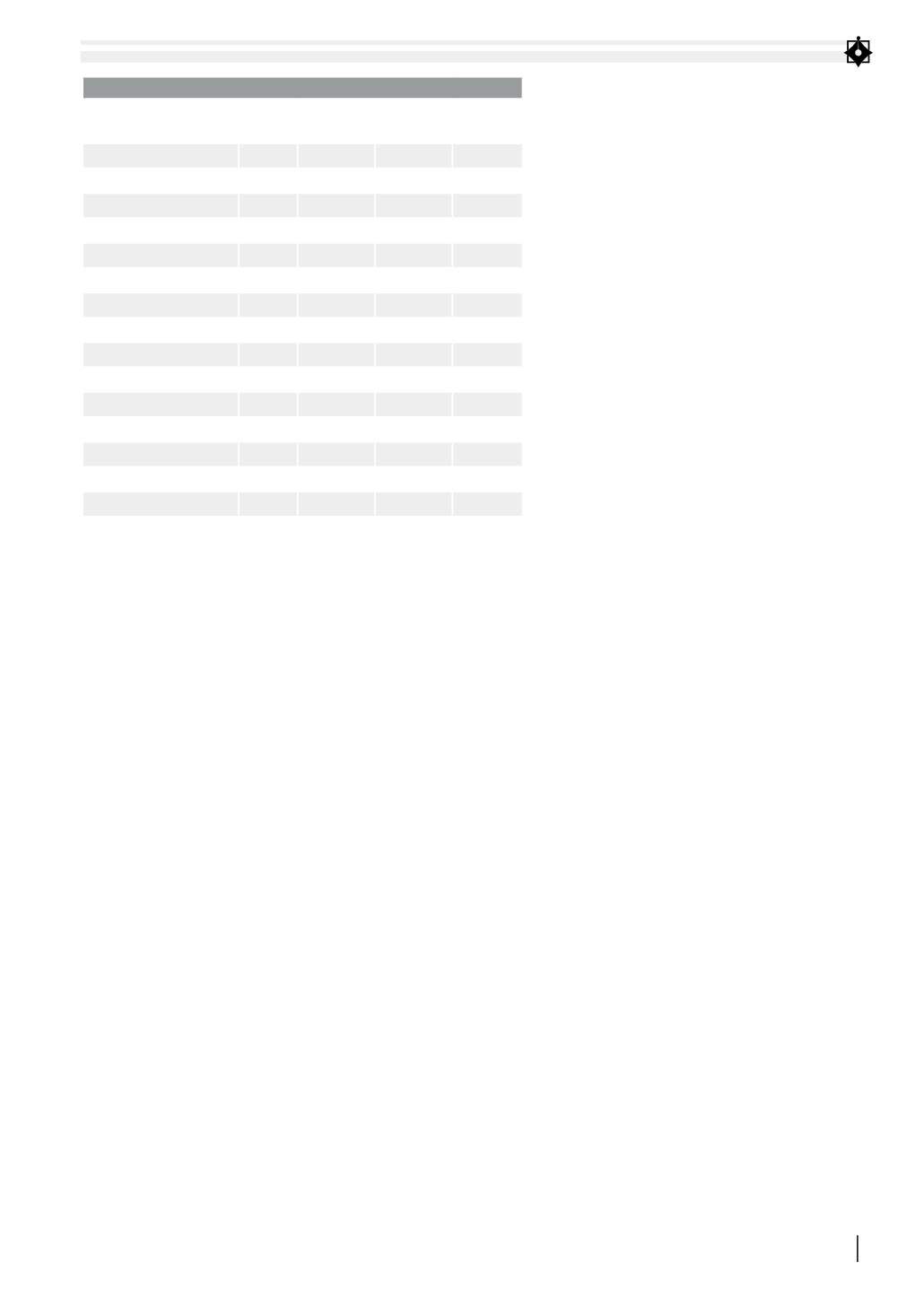

BẢNG 1: THỐNG KÊ MÔ TẢ

Biến

Trung

bình

Độ

lệch chuẩn

Giá trị

thấp nhất

Giá trị

cao nhất

ROA (%)

4,97

3,63

2,52

6,16

LNQ

0,33

0,12

0,24

0,41

Suất sinh lợi (%)

13,73

2,55

12,07

15,14

BS (số thành viên HĐQT)

5,96

1,20

5,00

6,65

Ln(BS)

1,76

0,18

1,61

1,89

INDIR

0,63

0,15

0,53

0,75

DIROWN (% cổ phần)

7,69

11,65

0,78

9,26

GOV (% cổ phần)

24,30

21,81

4,85

49,78

INST (% cổ phần)

18,88

19,12

4,48

31,06

ROA (%)

8,38

5,83

4,12

10,80

Tobin’s Q

1,27

0,55

1,00

1,35

LNTA

27,66

1,25

26,73

28,36

CAPEX (% tổng tài sản)

14,30

28,47

2,18

16,50

DEBT (% tổng tài sản)

25,51

16,94

9,68

38,73

AGE

5,93

1,91

4,50

6,50

Nguồn: Nghiên cứu của tác giả