TÀI CHÍNH -

Tháng 3/2015

65

Tuy nhiên, việc nhận diện không thể thực hiện bởi một

biện pháp hay chiến lược đơn lẻ. Hầu hết các quốc gia

đều kết hợp đồng thời các biện pháp truyền thống dựa

trên cơ sở phân tích rủi ro, ghi chép phân loại rủi ro và

lựa chọn đối tượng (có thể cùng hoặc không cùng việc

đối chiếu chéo dữ liệu) với các biện pháp chuyên sâu

như phân tích thống kê và khai thác dữ liệu.

Đối chiếu dữ liệu là một trong các phương pháp

được sử dụng phổ biến ở các quốc gia OECD. Phương

pháp này đòi hỏi một hệ thống thông tin toàn diện từ

nhiều nguồn thông tin khác nhau; đặc biệt là nguồn

tin từ báo cáo giao dịch đáng ngờ. Tại Ireland, cơ quan

thuế trực tiếp nhận báo cáo giao dịch đáng ngờ từ các

đại lý BĐS, các công ty đấu giá. Tại Anh, phân tích báo

cáo giao dịch đáng ngờ là nguồn thông tin thiết yếu

cho việc lựa chọn DN điều tra.

Tại Mỹ, cơ quan thuế sử dụng 2 chiến lược chủ yếu

trong lựa chọn DN.

Một là,

yêu cầu các đại lý kinh

doanh BĐS phải kê khai 4 mẫu biểu khai trình và nộp

thuế kinh doanh - IRS liên quan đến các giao dịch BĐS.

Thông tin từ mẫu biểu này sẽ được các máy tính phân

tích để so sánh về thuế và các dữ liệu khác từ đó nhận

ra các kế hoạch trốn thuế.

Hai là,

tập trung vào các đặc

trưng gian lận thuế của các cơ sở kinh doanh BĐS.

Thứ ba,

điều tra các đối tượng nghi vấn

Những phương pháp điều tra các đối tượng nghi

vấn phổ biến tại các quốc gia bao gồm: (i) Kiểm tra

theo kế hoạch; (ii) kiểm tra ngẫu nhiên; (iii) điều tra

gian lận thuế (điều tra bí mật); (iv) hoạt động phối hợp

liên ngành.

Cụ thể, kiểm tra theo kế hoạch là kết quả của việc

sử dụng kỹ thuật phân tích rủi ro hoặc khai thác dữ

liệu để lựa chọn đối tượng với mục tiêu tìm ra lý do

cho những sự bất hợp lý được phát hiện khi lựa chọn

đối tượng còn với kiểm tra ngẫu nhiên thì đối tượng

được lựa chọn không vì một lý do cụ thể nào. Trong

khi đó, hoạt động điều tra gian lận thuế sử dụng các kỹ

thuật điều tra đặc biệt chẳng hạn như điều tra ngầm,

sử dụng người tố cáo hoặc ghi chép thông tin thư tín

(yêu cầu bưu điện ghi chép lại thông tin bên ngoài của

tất cả các giao dịch thư từ của đối tượng điều tra trong

một khoảng thời gian).

Dẫn chứng là, tại Đan Mạch, cảnh sát có thẩm

quyền thực hiện các điều tra gian lận thuế và rửa

tiền với sự phối hợp chặt chẽ của các cơ quan thuế.

Tại Canada, cơ quan thuế không điều tra các án rửa

tiền nhưng một số nhân viên thuế được điều tới các

tổ chống nguồn tiền phạm pháp. Tại Hà Lan, các cơ

quan giám sát tài chính, cảnh sát, công tố viên và chính

quyền địa phương có thỏa thuận hợp tác. Tại Bồ Đào

Nha, cơ quan thuế kết hợp với các cơ quan điều tra tội

phạm để xác định các nhà thầu phụ…

Thứ tư,

áp dụng các biện pháp tăng cường tính

tuân thủ

Bên cạnh việc lựa chọn và điều tra đối tượng, cơ

quan thuế cũng có các chiến lược nhằm thúc đẩy tuân

thủ về thuế, chủ yếu phân thành 4 nhóm:

Nhóm 1, tổ chức các diễn đàn và chiến dịch truyền

thông. Đây là chiến lược quan trọng được thực hiện

ở nhiều quốc gia như: Đan Mạch, Ireland, Na Uy,

Bồ Đào Nha, Thụy Điển, Vương quốc Anh. Các hoạt

động truyền thông được triển khai rất đa dạng từ việc

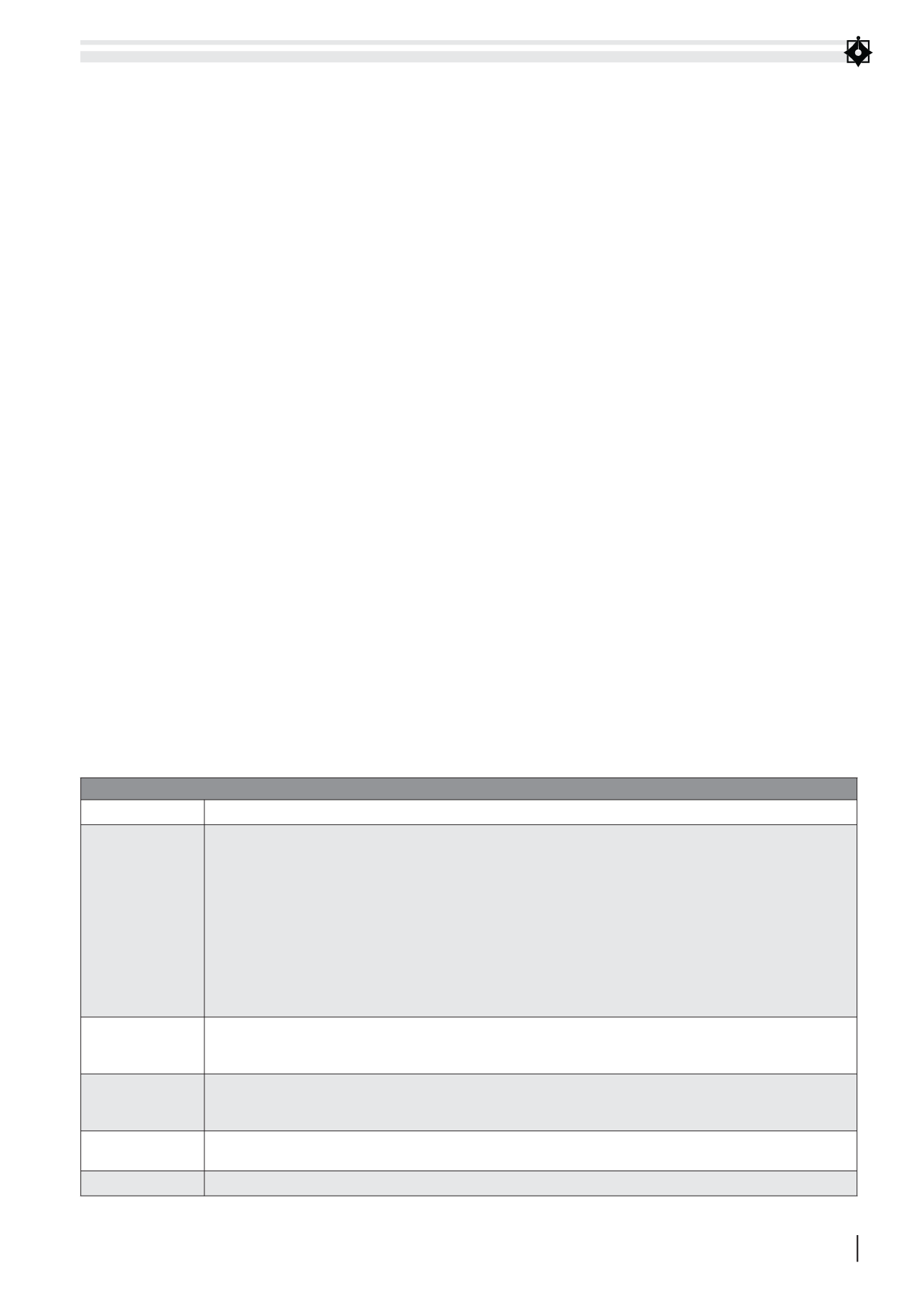

BẢNG: PHƯƠNG PHÁP NHẬN DIỆN ĐỐI TƯỢNG GIAN LẬN THUẾ TẠI CÁC QUỐC GIA

Kỹ năng kiểm tra

Quốc gia/Cách làm cụ thể

Phân tích rủi ro/

ghi chép, phân

loại rủi ro

Argentina:

Cơ quan thuế xây dựng ma trận đánh giá sự tuân thủ dựa trên nguồn dữ liệu thu thập và các biến

số định nghĩa mức độ tuân thủ của NNT, từ đó phân loại NNT thành các nhóm dựa trên hồ sơ rủi ro về thuế

của NNT.

Đức:

Tập trung những thương vụ mua, bán BĐS trong điều kiện, tình huống bất thường.

Ireland:

Cơ quan thuế đã triển khai hệ thống ghi chép, phân tích và đánh giá rủi ro tập hợp toàn bộ thông tin

trong cơ quan thuế, qua đó hỗ trợ xác định các đối tượng có nhiều khả năng liên quan đến trốn thuế và rửa

tiền.

Na Uy:

Cơ quan thuế theo dõi sát toàn bộ các dự án xây dựng lớn nhất trong toàn quốc, thực hiện kiểm tra

tất cả các hợp đồng, nhà thầu phụ, công nhân.

Tây Ban Nha:

Sử dụng công cụ vi tính hóa thực hiện phân loại

thông tin sẵn có theo các yếu tố được định trước.

Đối chiếu dữ liệu

Bồ Đào Nha, Anh, Mỹ:

đối chiếu chéo thông tin NNT cho lựa chọn đối tượng.

Hà Lan:

Kỹ thuật đối chiếu dữ liệu thực hiện đối chiếu thông tin giữa các cơ quan đăng ký công,

các cơ quan đăng ký tư và các hồ sơ khai thuế.

Khai thác dữ liệu

Đức:

Dự án khai thác dữ liệu thí điểm.

Hà Lan:

Khai thác dữ liệu với thông tin từ các cơ quan đăng ký.

Thụy Điển:

Kỹ thuật khai thác dữ liệu không chỉ được thiết kế riêng cho khu vực kinh doanh BĐS.

Phân tích số liệu

Đan Mạch:

Phát hiện các loại hình BĐS được sở hữu bên ngoài lãnh thổ mà không được kê khai.

Mexico:

Phân bổ thống kê đối với lợi nhuận và tỷ suất tín dụng/nợ.

Khác

Đức:

Chương trình đào tạo cho cán bộ kiểm tra để tăng cường kỹ năng trong phát hiện rửa tiền và trốn thuế.

Nguồn: Tác giả tổng hợp