TÀI CHÍNH -

Tháng 3/2015

55

chi trả cổ tức theo chính sách tiền mặt ổn định hoặc

theo chính sách lợi nhuận giữ lại thụ động. Đặc

biệt với việc thị trường ảm đạm kể từ giữa năm

2010 đến hết năm 2011, đã ảnh hưởng mạnh tới

kết quả cũng như hoạt động kinh doanh của các

công ty niêm yết trên thị trường chứng khoán. Ví

dụ, Tổng Công ty cổ phần dịch vụ khoan và dịch

vụ dầu khí (PVD) đã thực hiện chia cổ tức bằng

tiền mặt là 25% tương đương với 320,42 tỷ đồng

vào tháng 12 năm 2008; lợi nhuận chưa phân phối

là 24,8% tương đương với 327,83 tỷ đồng được giữ

lại. Đến năm 2010, Đại hội đồng cổ đông đã thông

qua mức cổ tức năm 2010 với tỷ lệ 20% trên mệnh

giá bằng tiền. Và sang năm 2011, 2012, PVD chia cổ

tức bằng tiền với tỷ lệ 11% và 49% lợi nhuận được

PVD giữ lại dưới hình thức lợi nhuận chưa phân

phối để hỗ trợ nguồn vốn cho nhu cầu đầu tư của

PVD trong năm 2013. Năm 2013 cổ tức chi trả cho

các cổ đông là 10%.

Từ những nghiên cứu trên có thể thấy, chính sách

cổ tức là một trong những nhân tố lớn tác động đến

giá trị DN trong ngắn hạn, và giá trị DN trong dài

hạn, mặc dù cách thức tác động đối với mỗi DN và

trong mỗi thời kỳ là khác nhau.

Một số đề xuất, kiến nghị

Công ty có nên trả cổ tức hay không và trả với

tỷ lệ như thế nào vẫn là một vấn đề còn nhiều tranh

cãi. Kết hợp các kinh nghiệm thực tế và một số lý

thuyết nêu ra, trước khi quyết định về chính sách

cổ tức của mình, các công ty nên cân nhắc các yếu

tố sau:

Một là,

cơ hội đầu tư trong tương lai: Cân nhắc

tới cơ hội đầu tư trong dài hạn khi quyết định tỷ lệ

trả cổ tức sẽ giúp công ty có được sự chủ động về

tài chính và giảm các chi phí do việc phải huy động

nguồn vốn bên ngoài. Một công ty đang có tốc độ

tăng trưởng cao với nhiều dự án hấp dẫn nên trả

mức cổ tức thấp hơn một công ty không có nhiều

cơ hội đầu tư.

Hai là,

các rủi ro kinh doanh: Vì việc cắt giảm cổ

tức thường gây tác động tiêu cực lên giá cổ phiếu,

các công ty phải đưa ra một mức cổ tức mà họ có thể

duy trì trong tương lai. Vì thế, một công ty với thu

nhập không ổn định hoặc theo chu kỳ nên đặt một

tỷ lệ trả cổ tức thấp để tránh những phiền phức khi

phải cắt giảm cổ tức.

Ba là,

yêu cầu của cổ đông của công ty: Chính

sách cổ tức cần phù hợp với yêu cầu của cổ đông.

Nếu cổ đông công ty là các cá nhân có mức thuế thu

nhập cao và mong muốn được nhận lãi vốn thì việc

trả cổ tức cao sẽ không có ý nghĩa đối với họ.

Bốn là,

tính thanh khoản và khả năng huy động

vốn của công ty: Khối lượng tài sản có tính thanh

khoản cao và khả năng huy động vốn trên thị

trường tài chính cũng là các yếu tố quyết định mức

chi trả cổ tức của công ty. Một công ty có tốc độ

tăng trưởng nhanh với thu nhập cao có thể không

muốn trả mức cổ tức cao nếu phần lớn vốn của công

ty được đầu tư vào các tài sản cố định và các tài

sản lưu động có tính thanh khoản thấp như hàng

tồn kho và tài khoản phải thu. Khả năng huy động

vốn trên thị trường càng thấp thì càng khiến công

ty muốn giữ lại thu nhập để tái đầu tư thay vì trả cổ

tức cho cổ đông.

Năm là,

khả năng mất quyền kiểm soát công ty:

Nếu các nhà quản lý công ty e ngại về khả năng mất

quyền kiểm soát công ty thì họ sẽ rất ngại phát hành

thêm cổ phiếu mới. Trong trường hợp này thì giữ lại

thu nhập để phục vụ nhu cầu đầu tư và do đó, duy

trì mức cổ tức thấp, là chính sách hợp lý; đặc biệt

khi tỷ lệ nợ trên vốn cổ phần của công ty đã ở mức

tối đa cho phép.

Tài liệu tham khảo:

1. Asquith, P., & Mullins, D. W. (1986). The Impact of Initiating Dividend

Payments on Shareholders’ Wealth. Journal of Business , 1 (46), 77-96;

2. Black, Fischer & Scholes, Myron, 1974. “The effects of dividend yield and

dividend policy on common stock prices and returns,” Journal of Financial

Economics, Elsevier, vol. 1(1), pages 1-22, May;

3. Chen, D.-H., Huang, H.-H. L., & Cheng, T. (2009). The Announcement Effect

of Cash Dividend Changes on Share Prices: An Empirical Analysis of China.

The Chinese Economy , 42(1), 62-85;

4. David J. Denis, Igor Osobov, “Why Do Firms Pay Dividends? International

Evidence on the Determinants of Dividend Policy”, Published by Elsevier,

Journal of Financial Economics, vol. 89, no. 1, pp. 62-82, 2008;

5. Few Say Ling, Mohd Lukman Abdull Mutalip, Aidil Rizal Shahrin, Mohd

Said Othman, “Dividend Policy: Evidence from Public Listed Companies

in Malaysia”, World Business Institute, International Review of Business

Research Papers.

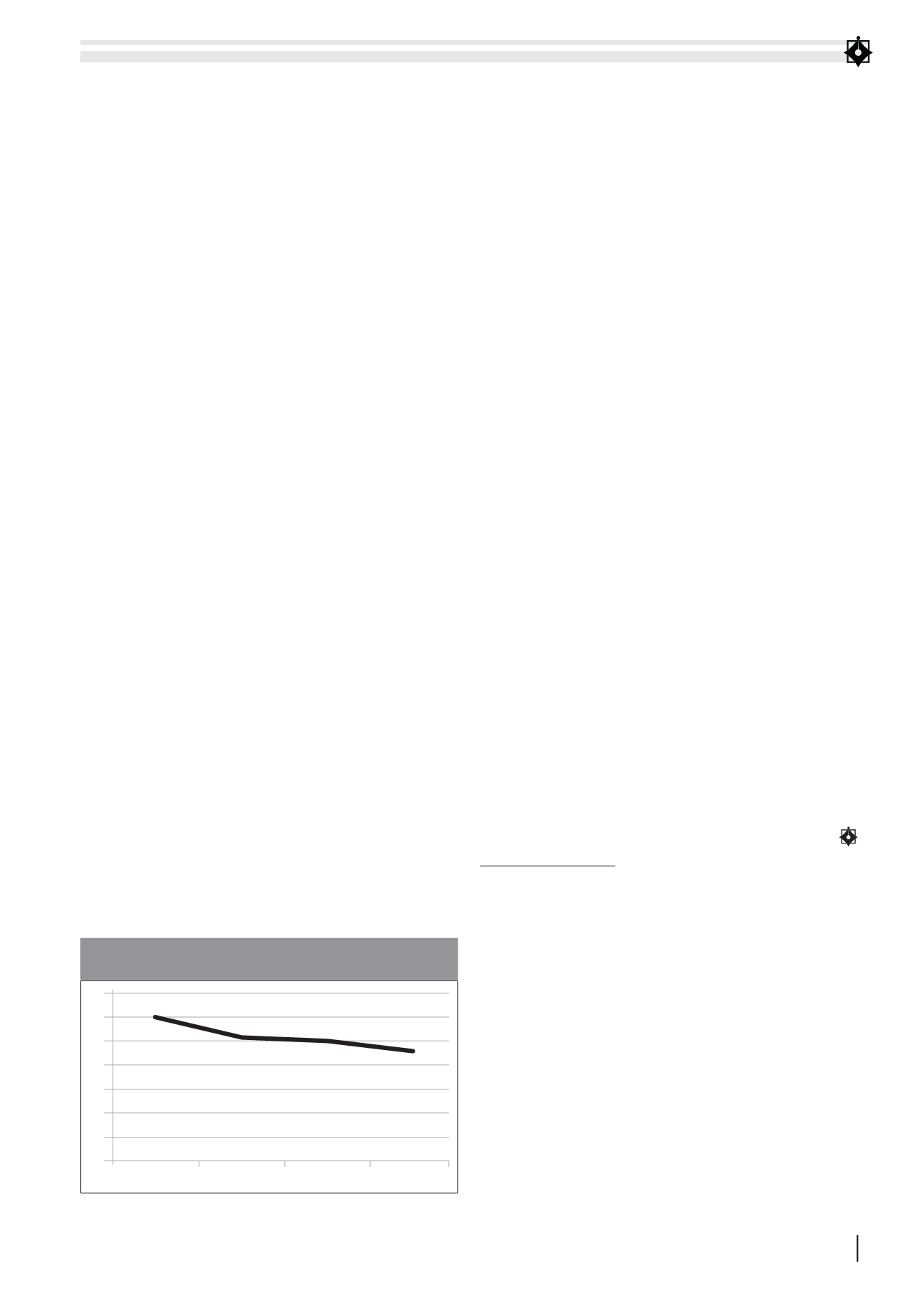

2008

2010

2012

2013

0

10

20

30

40

50

60

70

TỶ LỆ CHI TRẢ CỔ TỨC TRUNG BÌNH CỦA THỊ TRƯỜNG

CHỨNG KHOÁN VIỆT NAM GIAI ĐOẠN 2008 -2013

Nguồn: Tác giả tổng hợp