58

NGHIÊN CỨU - TRAO ĐỔI

của năm 2013. ROE năm 2014 so với năm 2013 tăng

là do sự tác động của ba nhân tố sau: Đòn bẩy tài

chính (D), số vòng quay của tài sản (V) và suất sinh

lời của doanh thu (S).

Từ đây, để phân tích mức độ ảnh hưởng của từng

nhân tố tới ROE qua 2 năm, nhà phân tích sẽ áp

dụng phương pháp số chênh lệch để phân tích. Ta

có phương trình phân tích: ROE = D x V x S

Δ

ROE

=

ROE

2014

−

ROE

2013

= 0.03 lần

+ Mức độ ảnh hưởng của nhân tố đòn bẩy tài

chính:

Δ

ROE

D

=

(D

2014

−

D

2013

)

xV

2013

xS

2013

= (- 0.07) x 0.16 x 0.43= -0.004816 lần

+ Mức độ ảnh hưởng của nhân tố số vòng quay

của tài sản:

Δ

ROE

V

=

D

2014

x

(

V

2014

−

V

2013

)

xS

2013

= 1.4 x 0.05 x 0.43= 0.0301 lần

+ Mức độ ảnh hưởng của nhân tố sức sinh lời của

doanh thu:

Δ

ROE

S

=

D

2014

xV

2014

x

(

S

2014

−

S

2013

)

= 1.4 x 0.16 x 0.02= 0.00448 lần

+ Tổng hợp mức độ ảnh hưởng của 3 nhân tố:

Δ

ROE

= Δ

ROE

D

+ Δ

ROE

V

+ Δ

ROE

S

=(-0.004816)+ 0.0301 + 0.00448 = 0.03 lần

Từ sự phân tích trên, ta thấy trong 3 nhân tố ảnh

hưởng đến ROE, có 2 nhân tố tác động làm ROE

tăng. Đó là, nhân tố số vòng quay của tài sản tác

động làm ROE tăng cao nhất 0.0301 lần, kế đó là

nhân tố sức sinh lời của doanh thu làm ROE tăng

0.00448 lần. Còn nhân tố đòn bẩy tài chính tác động

làm giảm ROE 0.004816 lần. Như vậy, ta thấy 2 nhân

tố tác động đến suất sinh lời của vốn chủ sở hữu

cùng chiều, đó là nhân tố số vòng quay của tài sản

và sức sinh lời của doanh thu; 1 nhân tố tác động

ngược chiều đến ROE là đòn bẩy tài chính, vì vậy để

nâng cao hiệu quả sử dụng vốn chủ sở hữu đòi hỏi

phải tăng lợi nhuận sau thuế trên một đơn vị doanh

thu thuần; cấu trúc tài chính phù hợp, an toàn (vốn

chủ sở hữu phải chiếm tỷ trọng hợp lý trong tổng

nguồn vốn) và tăng hiệu năng hoạt động của tổng

tài sản (số vòng quay của tổng tài sản phải lớn).

Trên đây là các phương pháp phân tích cơ

bản được áp dụng khá phổ biến trong phân tích

BCTC. Việc áp dụng phương pháp nào tùy thuộc

vào mục đích, nhu cầu phân tích và các điều kiện

vật chất, trình độ của người sử dụng trong các

CTCK để có thể khai thác tối đa thông tin của chỉ

tiêu phân tích.

Tài liệu tham khảo:

1. John J. Wild, Leopold A. Bernstein, K.R. Subramanyam (2001), Financial

statement analysis – Seventh Edition, NXBMcGraw- Hill Education, New York;

2. Charles H. Gibson (2013), Financial Reporting & Analysis - Thirteenth

Edition, NXB South – Western Cengage Learning, USA;

3. PGS., TS. Nguyễn Năng Phúc (chủ biên – 2011), Giáo trình Phân tích BCTC,

NXB Đại học Kinh tế Quốc dân;

4. Báo cáo tài chính các năm từ 2012 đến 2014 của các CTCK Việt Nam.

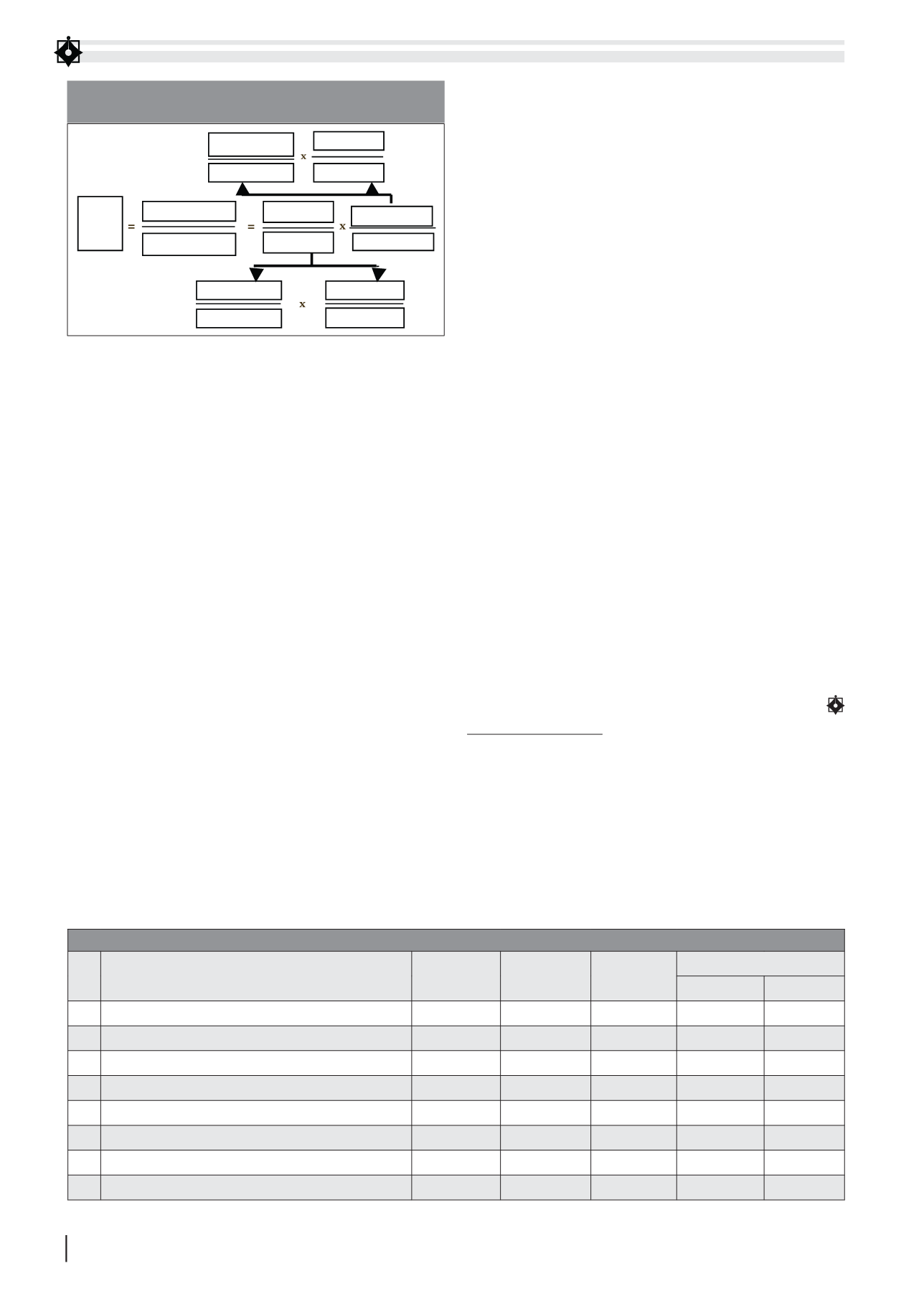

Doanh thu thu n

L i nhu n sau thu

T ng tài s n

V n ch s h u

V n ch s h u

V n ch s h u

ROE

T ng tài s n

T ng tài s n

Doanh thu thu n

Doanh thu thu n

LN sau thu

LN sau thu

T ng tài s n

Doanh thu thu n

HÌNH 2: VẬN DỤNG PHƯƠNG PHÁP DUPONT

ĐỂ PHÂN TÍCH ROE

Nguồn: Tác giả tổng hợp

BẢNG 2: PHÂN TÍCH NHÂN TỐ TÁC ĐỘNG TÁC ĐỘNG ĐẾN ROE NĂM 2014 CỦA CTCK D

TT

Chỉ tiêu

Đơn vị tính Năm 2013 Năm 2014

Chênh lệch

+/-

%

1 Tổng tài sản

Triệu đồng

1,792,695 1,883,515

90,820

5%

2 Vốn chủ sở hữu

Triệu đồng

1,212,054 1,340,694

128,640

11%

3 Doanh thu thuần

Triệu đồng

207,351

305,071

97,721

47%

4 Lợi nhuận sau thuế

Triệu đồng

85,818

131,130

45,313

53%

5 Đòn bẩy tài chính ( =1/2)

lần

1.48

1.40

-0.07

-5%

6 Số vòng quay của tài sản (=3/1)

vòng

0.12

0.16

0.05

40%

7 Suất sinh lời của doanh thu (ROS)(=4/3)

lần

0.41

0.43

0.02

4%

8 Suất sinh lời của Vốn chủ sở hữu (ROE)(=5x6x7)

lần

0.07

0.10

0.03

38%

(Nguồn: BCTC CTCK và tác giả tổng hợp)