22

CỘNG ĐỒNG KINH TẾ ASEAN: CƠ HỘI VÀ THÁCH THỨC ĐỐI VỚI VIỆT NAM

thực sự các rào cản về thủ tục hành chính;

- Đổi mới cách thức tiếp cận phù hợp hơn trong

hoạt động tín dụng và bảo lãnh tín dụng ngân hàng

theo hướng tập trung trọng tâm, trọng điểm và bám

sát hơn tình hình thực tế DN;

- Thúc đẩy tăng trưởng tín dụng bền vững,

không tăng gánh nặng rủi ro cho các NHTM, phát

huy mô hình “cả hệ thống chính trị cùng vào cuộc

với ngân hàng”.

Với quan điểm trên, các giải pháp mang tầm

chiến lược là:

- Kiến nghị Chính phủ điều chỉnh mục tiêu

Chương trình phát triển DNNVV giai đoạn 2011

– 2015 theo hướng chú trọng hơn đến tái cấu trúc

các DNNVV, đảm bảo chất lượng là chủ yếu, không

chạy theo số lượng;

- NHNN phối hợp các cơ quan liên quan tổ chức

nghiên cứu bài bản, dài hơi cơ chế, chính sách tín

dụng hỗ trợ phát triển khu vực các DNNVV giai

đoạn 2015-2020 tầm nhìn 2050, đáp ứng yêu cầu mới

về hội nhập và triển vọng phát triển tất yếu;

- NHNN vận dụng linh hoạt một số công cụ

chính sách tiền tệ, tín dụng định hướng hỗ trợ

phát triển khu vực các DNNVV thông qua các

hoạt động quản lý, giao dịch và thanh tra, giám

sát đối với hệ thống các NHTM, các định chế

tài chính khác. NHNN phải được

quyền kiểm soát mọi luồng tài

chính chủ yếu hỗ trợ khu vực các

DNNVV liên quan các “kênh” khác

nhau trong nền kinh tế;

- NHNN đổi mới chính sách

tuyển dụng, đào tạo, đào tạo lại và

đãi ngộ tốt nhất có thể đội ngũ cán

bộ làm tín dụng toàn hệ thống ngân

hàng, từ khâu hoạch định, quản lý

chính sách, thanh tra giám sát đến

khâu thẩm định, phê duyệt tín dụng

theo hướng tăng tỷ lệ số cán bộ có

kỹ năng, kiến thức đa ngành kinh tế,

kỹ thuật và thị trường liên quan khu

vực các DNNVV.

Bên cạnh đó, để hỗ trợ khu vực DNNVV, còn có

các giải pháp là:

- NHNN có chủ trương rõ ràng, dứt khoát về xử

lý nợ xấu bằng cách chủ động thúc đẩy tăng trưởng

tín dụng có hiệu quả, góp phần kích hoạt nền kinh

tế thực sự khởi sắc, tăng sức mua xã hội, giải phóng

hàng tồn kho, khuyến khích DN đầu tư mở rộng sản

xuất, tăng tổng cầu tín dụng;

- NHNN cần xem xét tạm thời mở rộng đối

tượng được khoanh nợ gốc, giảm lãi vay nợ cũ,

mạnh dạn cho vay mới với lãi suất thấp đối với số

DN lâu nay gặp khó khăn, vướng phải nợ xấu do

cơ chế, chính sách, do tác động quá khắc nghiệt của

thị trường;

- NHNN cần hướng dẫn cụ thể các tiêu chí thống

nhất xây dựng hệ thống tín nhiệm khách hàng ở

từng NHTM, xây dựng lại cơ chế bảo lãnh tín dụng

phù hợp hơn cho các DNNVV, tạo điều kiện khung

khổ pháp lý, chính sách thuận lợi khuyến khích cho

vay “tín chấp” khu vực các DNNVV;

- NHNN kiến nghị Chính phủ về một số cơ chế,

chính sách ưu đãi cho các NHTM đẩy mạnh cho

vay hỗ trợ khu vực các DNNVV. Mở rộng các đối

tượng được hưởng cơ chế, chính sách tín dụng

liên quan các DNNVV, mở rộng phạm vi gói “kích

cầu” tín dụng đến một số đối tượng các DNNVV

tham gia phát triển mạng lưới sản xuất, tiêu thụ

hàng hóa ở các vùng sâu, vùng xa, biên giới, hải

đảo…

Với các giải pháp trên và dựa vào căn bản năng

lực nội sinh rất lớn của khu vực DNNVV, trong bối

cảnh hiện nay chúng ta hoàn toàn có đủ cơ sở để

tin tưởng rằng, việc thành lập AEC sẽ là cơ hội tốt

để khu vực DNNVV sớm nâng cao khả năng cạnh

tranh, định vị được nhiều thương hiệu đẳng cấp

quốc gia và quốc tế.

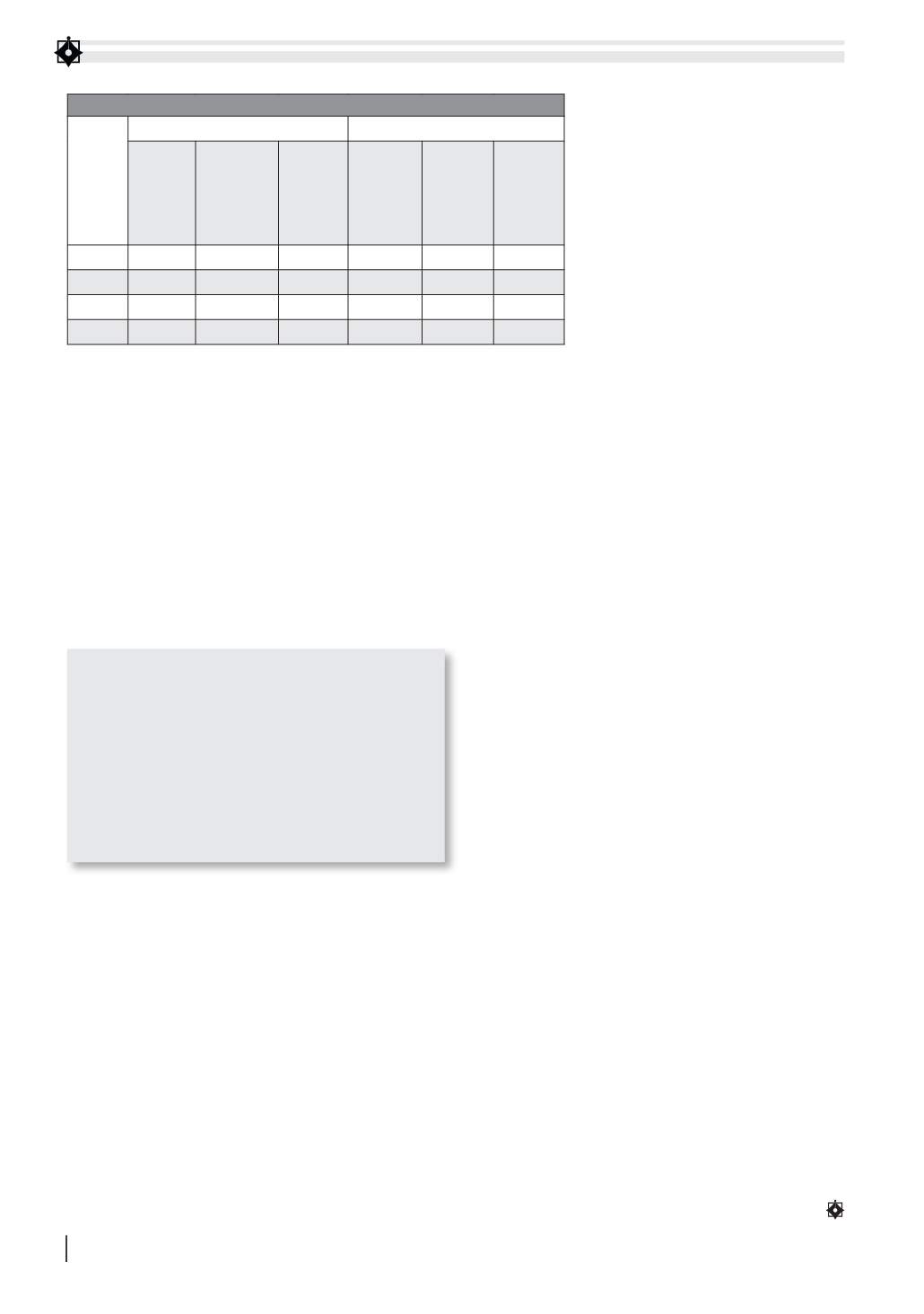

TÌNH HÌNH BẢO LÃNH CỦA NGÂN HÀNG

Năm

Bảo lãnh của VDB

Cho vay các NHTM

Số DN

được

chấp

nhận

bảo lãnh

Số tiền

thông báo

chấp thuận

bảo lãnh

(Tỷ đồng)

Số dư bảo

lãnh cuối

kỳ

(Tỷ đồng)

Số DN

được chấp

nhận

cho vay

Tổng tiền

ký hợp

đồng tín

dụng (Tỷ

đồng)

Dư nợ

cuối kỳ

(Tỷ đồng)

2011

5

33

2.536

12

80

1.174

2012

0

0

2.047

0

0

1.119

09/2013

0

0

2.432

0

0

1.009

01/2014

0

0

2.364

0

0

1.124

Nguồn: NHNN

Theo khảo sát mới đây củaViện Khoa học Quản

trịDNNVV, chỉ cókhoảng32,38%sốDNchobiết

có khả năng tiếp cận và được vay vốn thường

xuyên; 35,24% phản ánh là khó tiếp cận; số

còn lại cho biết không thể tiếp cận. Kênh huy

động vốn khác trên thị trường như phát hành

cổ phiếu, trái phiếu hoặc tự huy động vốn thì

phần lớn các DNNVV thường không có đủ điều

kiện và uy tín.