54

NGHIÊN CỨU - TRAO ĐỔI

so với yêu cầu thực tế, cụ thể như sau:

- Ngành Kỹ thuật chế tạo: Với đặc thù là một ngành

kỹ thuật, do vậy nhu cầu về thực hành, thực tập, thí

nghiệm được đặt lên hàng đầu. So với chi phí bình

quân toàn ngành thì chi phí chi cho đội ngũ quản lý và

phục vụ, chi phí nghiệp vụ chuyên môn, chi phí giảng

dạy giảm để tập trung đầu tư cho thực hành, thực tập,

phần thực nghiệm. Theo kết quả khảo sát thì chi phí

hiện hành về thực hành thực tập của ngành này chỉ

mới đáp ứng được 4% so với yêu cầu thực tế. Do vậy,

nâng cao chất lượng đào tạo trên cơ sở nâng cao hoạt

động thực hành/thực tập (yếu tố liên quan đến nâng

cao chất lượng đào tạo) là điều đáng lưu ý.

- Ngành Công nghệ thông tin: Với ngành này, độ

biến động về hệ số chi phí đào tạo theo yêu cầu thực tế

âm (-) so với hệ số chi phí đào tạo hiện hành do sự biến

động này theo giá trị tuyệt đối. Tuy nhiên, dựa trên

kết quả khảo sát thì chi phí đào tạo theo yêu cầu thực

tế của ngành Công nghệ thông tin tăng lên, nhưng tốc

độ tăng không tương xứng với tốc độ tăng của chi phí

đào tạo bình quân của toàn ngành. Xét riêng về gốc

độ của từng hệ số chi phí đào tạo theo yêu cầu thực

tế, hệ số về chi phí về thực hành, thực tập, phần thực

nghiệm đã giảm mạnh, điều này không hẳn là giảm

đầu tư cho hoạt động thực hành của ngành Công nghệ

thông tin. Đây là ngành được áp dụng triển khai thí

điểm mô hình đào tạo theo chuẩn CDIO, nên có thể

nhận thấy mức độ đầu tư hiện nay so với các ngành

khảo sát cao hơn, (chi phí hiện hành của thực hành,

thực tập đáp ứng được 34% so với yêu cầu thực tế).

Đối với các nhóm chi phí khác, độ chênh với chi phí

bình quân toàn ngành là vừa phải khá tương đồng

nhau về mức độ cần được đầu tư.

- Ngành Tài chính - ngân hàng: Các hệ số chi phí

đào tạo theo yêu cầu thực tế so với hiện hành đều

tăng. Rất đáng lưu ý là là chi phí cho thực hành,

thực tập của ngành này đã được đề cập, đây cũng

là một trong những yếu tố liên quan đến việc nâng

cao chất lượng đào tạo (điển hình là trường đại học

Kinh tế - Luật đã có Phòng Mô phỏng thị trường tài

chính). Các hệ số chi phí đào tạo của nhóm chi phí

còn lại tăng tương đối bằng nhau, ở mức 0,5 và 0,4.

Như vậy, việc các định chi phí đào tạo dựa trên

các nhóm chi phí hợp thành. Trong phạm vi một cơ

sở đào tạo, chi phí đào tạo toàn ngành được xác định

theo số ngành đang đào tạo và quy ước hệ số chung

là 1 (một). Từ đó, tính toán tương tự để xác định hệ số

chi phí của từng ngành. Trong điều kiện chi phí đào

tạo còn hạn chế, nhằm đạt được mức đào tạo theo

yêu cầu thực tế cần có lộ trình tăng chi phí theo từng

bước. Tùy đặc thù từng ngành để ưu tiên tăng một số

nhóm chi phí trước và giữ nguyên các nhóm chi phí

còn lại, ví dụ: các ngành kỹ thuật cần tăng nhóm chi

phí thực hành thực tập, do đó hệ số tăng được ưu tiên

cho mảng đào tạo về thực hành thực tập, theo đó chi

phí đào tạo sẽ tăng tương ứng.

Tài liệu tham khảo:

1. Viện Khoa học Giáo dục Việt Nam, Nghiên cứu quản lý tài chính giáo dục đại

học của một số nước trên thế giới;

2. Viện Khoa học Giáo dục Việt Nam, Xác định chi phí đào tạo đại học ở Việt Nam;

3. Kỷ yếu hội thảo Đổi mới cơ chế tài chính đối với cơ sở giáo dục đại học công

lập, 2011;

4. Boston University, U.S, Boston University’s direct spending in 2008;

5. Technology and the Broken Higher Education Cost Model: Insights from the

Delta Cost Project by Rita Kirshstein and Jane Wellman.

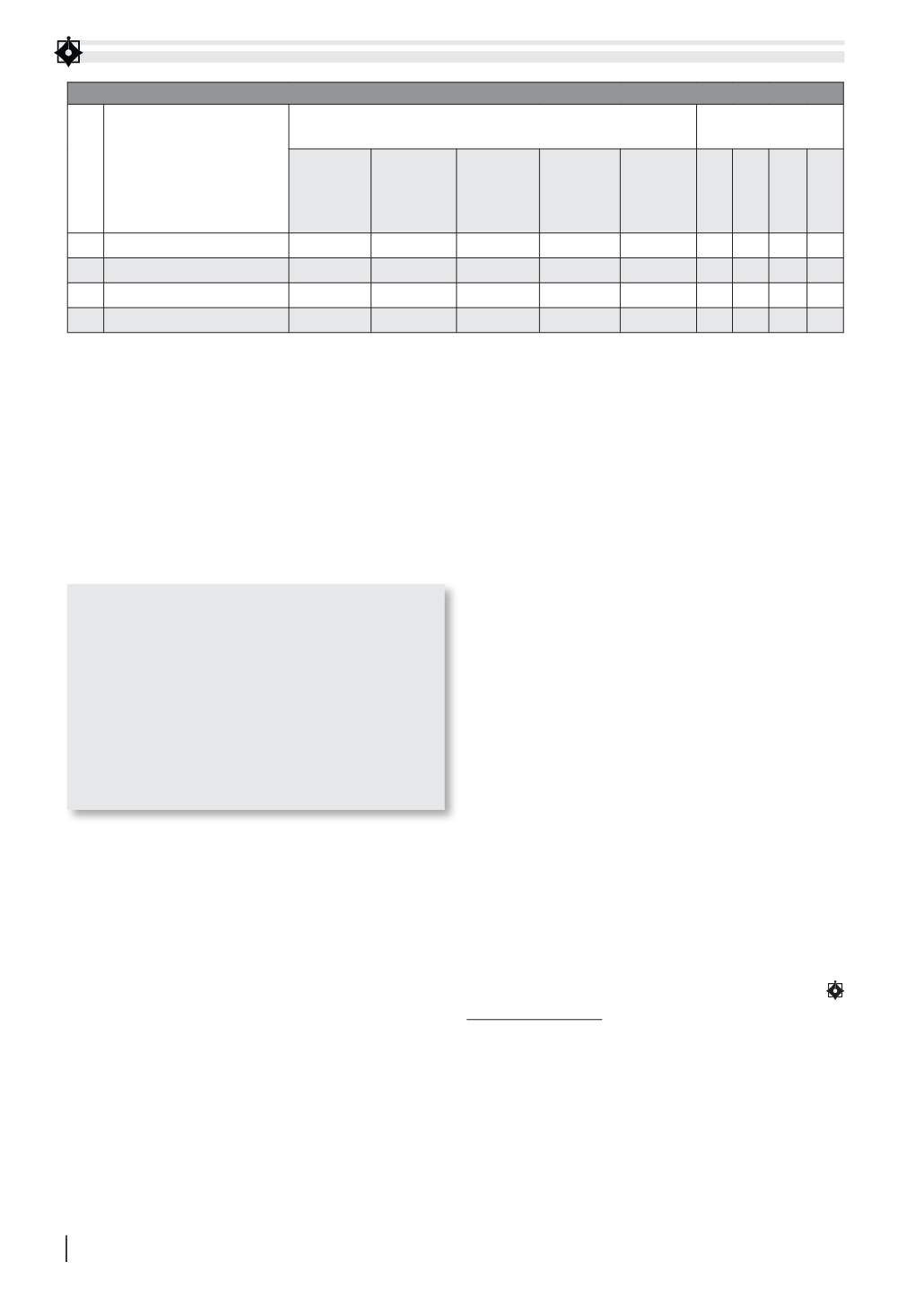

BẢNG 2: CHI PHÍ ĐÀO TẠO THEO YÊU CẦU THỰC TẾ

STT

Nội dung

Chi phí đào tạo theo yêu cầu thực tế/năm

Hệ số chi phí đào tạo

theo yêu cầu thực tế

Tổng cộng

Chi phí đội

ngũ quản lý

& phục vụ

Chi phí

Nghiệp vụ

chuyên môn

Chi phí

giảng dạy

Chi phí

thực hành

thực tập

PTN

a

b c

d

Chi phí đào tạo bình quân

18.461.598

2.847.073

4.773.511

8.463.845

2.377.169

1 1 1 1

1 Ngành Kỹ thuật chế tạo

25.382.203

2.618.894

3.389.947 12.867.806

6.505.556

0,9

0,7

1,5

2,7

2 Ngành Công nghệ thông tin

10.537.149

2.263.066 3.285.016 4.748.418

40.650

0,8 0,7 0,6 0,1

3 Ngành Tài chính - ngân hàng

19.465.441

3.659.260 7.645.570 7.775.310

385.301

1,3 1,6 0,9 0,2

Nguồn: Tính toán theo kết quả khảo sát

Có thể xây dựng một khung chi phí đào tạo

của từng ngành được hình thành từ các nhóm

chi phí: nhóm chi phí thanh toán cá nhân, đội

ngũ quản lý và phục vụ đào tạo; nhóm chi phí

nghiệp vụ chuyên môn; nhóm chi phí giảng

dạy; nhóm chi phí thực hành, thực tập... Từ đó,

tính được chi phí bình quân của toàn ngành và

xác định được hệ số chi phí đào tạo phù hợp

với đặc thù riêng của từng ngành.