34

TÀI CHÍNH DOANH NGHIỆP

toán của DN. Huy động

nợ vay cao để tài trợ cho

nhu cầu vốn phản ánh

DN xi măng phụ thuộc

nhiều vào động thái của

chính sách tín dụng.

Đồng thời, với cấu trúc

tài chính duy trì qua từng

năm trong giai đoạn 2009

– 2014, đã làm gia tăng

rủi ro tài chính cho DN.

Điều này thể hiện thông

qua chỉ tiêu nguồn vốn

lưu động thường xuyên

có xu hướng giảm liên

tục từ mức 8,25% năm

2009 xuống còn – 4,79%

năm 2014. Đặc biệt, trong

năm 2010 – 2011, 2013 –

2014, NWC đều nhỏ hơn 0. Quy mô và tỷ suất

đầu tư tài sản dài hạn không có sự biến động lớn

trong 6 năm qua, tuy nhiên quy mô và tỷ trọng

nguồn vốn dài hạn trên tổng nguồn vốn có xu

hướng giảm dần, từ mức 69,02% năm 2009 xuống

còn 57,84% năm 2014, làm cho sự cân bằng tài

chính giảm xuống. Khả năng thanh toán của DN

này duy trì ở mức thấp hơn 1. Khả năng thanh

toán tức thời nhỏ hơn 0,3 lần, phản ánh sự căng

thẳng trong thanh toán nợ tới hạn của DN này.

Như vậy, trong giai đoạn 2009 – 2014, việc duy

trì cấu trúc tài chính ở mức cao, bình quân hệ số

nợ trên 65% của các DN ngành xi măng niêm yết

có sở hữu Nhà nước trên 50% vốn điều lệ đã làm

gia tăng rủi ro tài chính, mất sự cân bằng tài chính,

khả năng thanh toán rất kém.

Mối quan hệ giữa cấu trúc tài chính và rủi ro tài

chính đối với DN xi măng niêm yết Nhà nước sở hữu

dưới 50% vốn điều lệ.

Hệ số nợ phải trả có xu hướng biến động tăng

trong giai đoạn 2009 – 2014, bình quân đạt 67,6%

cao hơn DN xi măng mà Nhà nước sở hữu lớn hơn

50% vốn điều lệ. Vẫn chủ yếu là các khoản nợ có

phí và ngắn hạn, nhưng hệ số nợ có phí và hệ số

nợ ngắn hạn của DN xi măng niêm yết có sở hữu

Nhà nước dưới 50% vốn điều lệ có cao hơn DN

mà Nhà nước sở hữu trên 50% vốn điều lệ. Cấu

trúc tài chính duy trì hệ số nợ ở mức cao và kéo

dài đã gia tăng rủi ro tài chính đối với DN, cụ thể

sự cân bằng tài chính giảm sút liên tục, nhỏ hơn 0

trong giai đoạn 2012 – 2014. Khả năng thanh toán

hiện thời và khả năng thanh toán nhanh vẫn được

duy trì ổn định và đảm bảo. Tuy nhiên, khả năng

của DN. Để đo lường mức độ rủi ro tài chính

của DN, có thể sử dụng nhiều công cụ như hệ

số nợ, hệ số phản ánh khả năng thanh toán, sự

cân bằng tài chính.

Mối quan hệ giữa cấu trúc tài chính và rủi ro tài

chính đối với doanh nghiệp xi măng niêm yết

Trong giai đoạn 2009 – 2014, trong số 18 DN xi

măng niêm yết trên thị trường chứng khoán Việt

Nam được khảo sát, có 06 DN (BCC, BTS, HOM,

HT1, HVX, và TXM), Nhà nước sở hữu trên 50%

vốn điều lệ, có 07 DN (QNC, SCJ, TSM, YBC, SCC,

LCC, VCX) Nhà nước sở hữu nhỏ hơn 50% vốn

điều lệ. Còn lại 05 DN (CCM, SDY, TBX, PTE và

PX1) Nhà nước không sở hữu phần vốn điều lệ.

Mối quan hệ giữa cấu trúc tài chính và rủi ro tài

chính đối với DN xi măng niêm yết Nhà nước sở hữu

trên 50% vốn điều lệ.

Căn cứ theo quan hệ sở hữu, cấu trúc tài chính

bao gồm vốn chủ sở hữu và nợ phải trả. Hệ số nợ

phải trả có xu hướng biến động giảm xuống, bình

quân đạt 65,86% trong giai đoạn 2009 – 2014. Cấu

trúc tài chính theo quan hệ sở hữu biến động theo

xu hướng tăng dần phần vốn chủ sở hữu, xoay

quanh cấu trúc 66% nợ phải trả và 34% vốn chủ

sở hữu. Trong cấu trúc nợ của DN xi măng mà

Nhà nước sở hữu trên 50% vốn điều lệ, các khoản

nợ ngắn hạn và nợ phải trả phí chiếm tỷ trọng

chủ yếu, bình quân đạt lần lượt là 35,82% và

46,66% trong giai đoạn 2009 – 2014. Các khoản nợ

chiếm dụng chiếm tỷ trọng lớn trong tổng nguồn

vốn, bình quân đạt 19,2%. Việc sử dụng nhiều

nợ ngắn hạn sẽ gây áp lực lên khả năng thanh

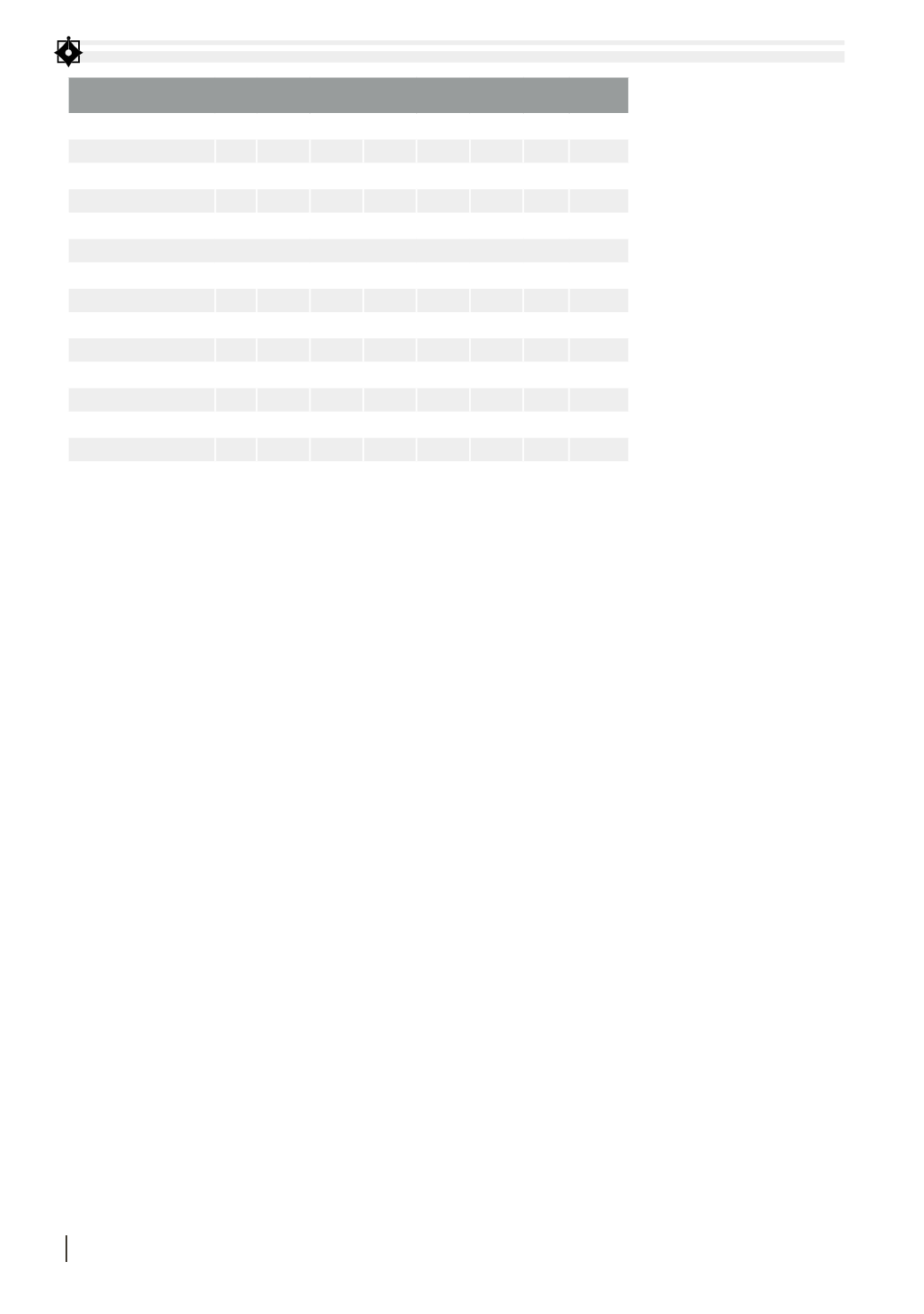

BẢNG 2: MỐI QUAN HỆ GIỮA CẤU TRÚC TÀI CHÍNH VÀ RỦI RO TÀI CHÍNH

ĐỐI VỚI DOANH NGHIỆP XI MĂNG NIÊM YẾT NHÀ NƯỚC SỞ HỮU DƯỚI 50% VỐN ĐIỀU LỆ

Chỉ tiêu

ĐVT 2009 2010 2011 2012 2013 2014

Bình quân

1.Hệ số nợ phải trả

% 56,51 60,79 66,54 70,55 75,07 76,14 67,60

1.1. Căn cứ theo thời hạn sử dụng nợ

Hệ số nợ ngắn hạn

% 24,87 29,12 35,13 39,58 41,18 42,36 35,37

Hệ số nợ dài hạn

% 31,63 31,68 31,41 30,98 33,89 33,78 32,23

1.2. Căn cứ theo tính chất phải trả chi phí khi sử dụng nợ

Hệ số nợ có chi phí

% 40,36 42,08 43,26 45,63 48,79 48,85 44,83

Hệ số nợ chiếm dụng

% 16,15 18,71 23,28 24,92 26,28 27,29 22,77

2. Hệ số VCSH

% 43,49 39,21 33,46 29,45 24,93 23,86 32,40

3. Rủi ro tài chính

Vốnlưuđộngthườngxuyên

% 17,60 12,44 4,43 -0,44 -0,96 -1,83 5,21

Khả năng TT hiện thời

Lần 2,08 1,84 1,31 1,15 1,16 1,19 1,45

Khả năng TT nhanh

Lần 1,53 1,34 0,92 0,84 0,85 0,82 1,05

Khả năng TT tức thời

Lần 0,49 0,20 0,14 0,11 0,05 0,05 0,17

Nguồn: Báo cáo tài chính của DN xi măng và tính toán của tác giả