TÀI CHÍNH -

Tháng 02/2016

39

công ty. Giám đốc Công ty là người chịu trách nhiệm

trước hội đồng quản trị về lợi nhuận tạo ra của Công ty;

đồng thời, có thể phê duyệt các khoản chi phí liên quan

đến lợi nhuận tạo ra.

- Trung tâm đầu tư:

Là trung tâm mà nhà quản trị

không chỉ chịu trách nhiệm về doanh thu, chi phí mà

còn quyết định về mức vốn đầu tư. Do đó, trung tâm

đầu tư được xác định là hội đồng quản trị công ty, trong

đó chủ tịch hội đồng quản trị là người chịu trách nhiệm

cao nhất.

Mỗi trung tâm sẽ chịu trách nhiệm khác nhau theo

đúng trách nhiệm được giao. Việc phân chia thành các

trung tâm như trên, sẽ giúp nhà quản trị có thể dễ dàng

đưa ra phương pháp và cách thức hoạt động của trung

tâm; các nhà quản trị cấp cao cũng có thể đánh giá và

kiểm soát, tìm ra những tồn tại để khắc phục và phát

huy những ưu điểm của từng trung tâm. Từ đó, có thể

quy trách nhiệm cụ thể cho từng đối tượng từng bộ

phận. Điều này sẽ thúc đẩy tất cả các bộ phận sẽ thực

hiện đúng những yêu cầu được giao.

Tóm lại, hệ thống kế toán trách nhiệmđược thiết lập

nhằm đưa ra các công cụ, chỉ tiêu đánh giá và hướng

các nhà quản lý ở bộ phận đến thực hiện các mục tiêu

chung của tổ chức. Các DN nếu có sự phân cấp rõ ràng

và biết cách vận dụng kế toán trách nhiệm vào quá

trình thực tế chắc chắn sẽ giúp cho DN đó kiểm soát,

quản lý các bộ phận một cách hiệu quả. Việc quy trách

nhiệm cho từng đối tượng, từng bộ phận cụ thể sẽ giúp

nâng cao tinh thần trách nhiệm của từng bộ phận, từng

nhà quản trị của các trung tâm trách nhiệm, qua đó, góp

phần nâng cao hiệu quả hoạt động kinh doanh của DN

một cách bền vững.

Tài liệu thamkhảo:

1. PGS., TS. Nguyễn Quang Ngọc (2010) “ Kế toán quản trị DN” – NXB Đại học Kinh

tế quốc dân;

2. Thái Anh Tuấn (2014) “Vận dụng kế toán trách nhiệm trong trường đại học” - Tạp

chí Tài chính 4/2014.

nhuận. Do đó, trung tâm lợi nhuận không chỉ có trách

nhiệmở doanh thumà còn có cả trách nhiệmvề chi phí.

- Trung tâm đầu tư:

Là trung tâm mà ở đó nhà quản

lý chịu trách nhiệm cả về doanh thu, chi phí và xác định

vốn hoạt động cũng như các quyết định đầu tư vốn.

Trung tâm đầu tư thường đại diện cho mức độ quản

lý cấp cao nhất. Nhà quản trị của trung tâm đầu tư có

trách nhiệm trong việc lập kế hoạch, tổ chức và kiểm

soát mọi hoạt động sản xuất kinh doanh kể cả việc đầu

tư trong DN.

Vận dụng kế toán trách nhiệmởViệt Nam

Kế toán trách nhiệm ngày càng thể hiện vai trò và vị

trí quan trọng trong hoạt động quản lý kinh tế tại các

DN ở các quốc gia trên thế giới, nhất là đối với những

nước có nền kinh tế phát triển. Tại Việt Nam, việc vận

dụng các nội dung của kế toán quản trị nói chung và kế

toán trách nhiệmnói riêng còn làmột vấn đề rất mới mẻ

và chưa thu hút được nhiều sự quan tâm của các DN.

Vì vậy, việc nghiên cứu và tổ chức kế toán trách

nhiệm là một yêu cầu cấp thiết đối với các DN hiện

nay. Thông qua kế toán trách nhiệm, nhà quản trị DN

có thể đánh giá chất lượng về kết quả của hoạt động

của những bộ phận của đơn vị. Từ đây, sẽ đo lường

được kết quả hoạt động của nhà quản lý bộ phận

cũng như thúc đẩy các nhà quản lý bộ phận điều

hành bộ phận của mình theo phương thức thích hợp

theo mục tiêu cơ bản của tổ chức đã đề ra. Việc phân

chia một đơn vị thành các trung tâm trách nhiệm

phải căn cứ vào đặc điểm của DN đó như thế nào?.

Nhằm làm rõ thêm vấn đề này, bài viết đã tiến hành

khảo sát cơ cấu tổ chức của Công ty Cổ phần Bia Hà

Nội – Hải Phòng.

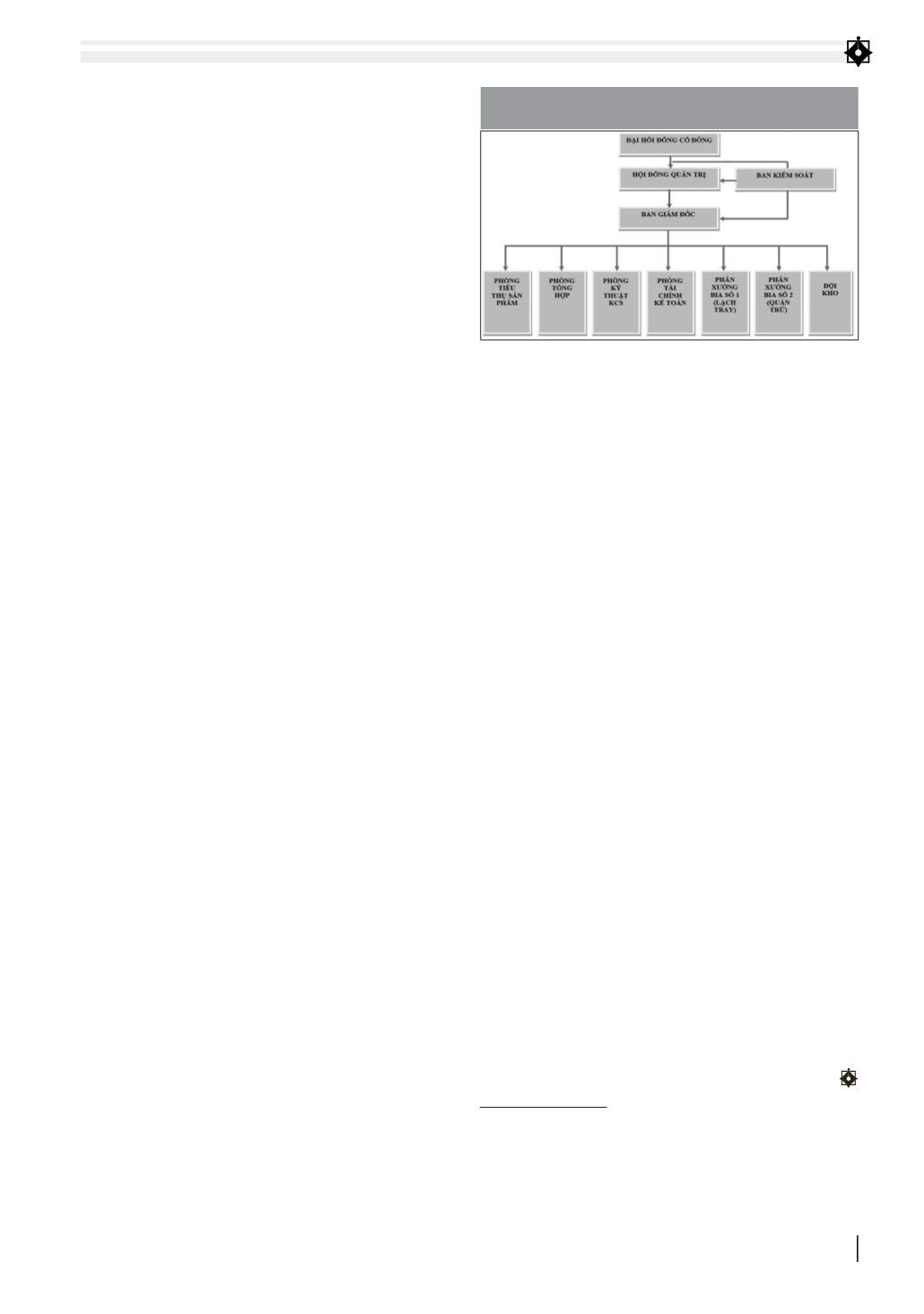

Sơ đồ bộ cơ cấu bộmáy quản lý tại Công ty Cổ phần

Bia Hà Nội – Hải Phòng cho thấy, Công ty đã có một

hệ thống phân, chia phân nhiệm rõ ràng, không chồng

chéo, tạo điều kiện cần thiết để xây dựng được hệ thống

các trung tâm trách nhiệm. Trên cơ sở trên, bài viết đề

xuất mô hình kế toán trách nhiệm theo các trung tâm

trách nhiệm áp dụng cho Công ty Cổ phần Bia Hà Nội

– Hải Phòng như sau:

- Các trung tâmchi phí:

Cácphòngbanbaogồmphòng

tổng hợp, phòng kỹ thuật KCS, phòng tài chính kế toán,

phân xưởng bia số 1, 2, đội kho, chịu trách nhiệm về chi

phí quản lý phát sinh tại bộ phận.

- Trung tâm doanh thu:

Đưa ra các chính sách bán

hàng tạo ra doanh thu cho đơn vị. Ngoài việc quản lý

về chính sách bán hàng, doanh thu thì trung tâm cũng

quản lý một phần chi phí của phòng.

- Trung tâm lợi nhuận:

Là trung tâm mà nhà quản

trị chịu trách nhiệm về cả doanh thu và chi phí. Theo

mô hình này, trung tâm lợi nhuận được xác định ở cấp

HÌNH: SƠ ĐỒ BỘ CƠ CẤU BỘ MÁY QUẢN LÝ

TẠI CÔNG TY CỔ BIA HÀ NỘI – HẢI PHÒNG

Nguồn: Công ty cổ phần Bia Hà Nội – Hải Phòng