62

NGHIÊN CỨU - TRAO ĐỔI

điểm bình quân cao trên 5,8; nói cách khác DN

chưa cảm nhận là “rất hài lòng” với bất cứ thành

phần chất lượng nào của công tác tuyên truyền –

hỗ trợ NNT ở Cục thuế Bắc Ninh. Chính vì vậy,

để hỗ trợ NNT tốt nhất, đem lại sự thỏa mãn cho

NNT ở mức độ cao hơn, Cục thuế Bắc Ninh cần nỗ

lực hơn trong tương lai. Những vấn đề trước mắt

cần tập trung cải thiện là: Hướng dẫn đầy đủ các

thủ tục về thuế trong cùng một lần giải đáp, tránh

tình trạng hướng dẫn nửa vời để DN phải đi lại

nhiều lần; Khẩn trương hỗ trợ DN khi được yêu

cầu, không để tình trạng DN phải chờ đợi lâu làm

họ nản lòng; Đặt mình ở vị trí của NNT để hiểu và

thông cảm với họ, từ đó có thái độ phục vụ tốt hơn

nữa. Đặc biệt là chú ý nâng cao năng lực của cán

bộ nhân viên tuyên truyền – hỗ trợ về thuế nhằm

giúp giải đáp những vướng mắc của DN một cách

nhanh chóng và hiệu quả hơn nữa.

Tài liệu tham khảo:

1. Consuelo G. S., Jesus A.O, Twila G.P., Bella, P. R., and G.U. Gabriel. (2007).

Research methods. Rex Printing Company, Inc;

2. Gronroos, C. (1984). A service quality model and its marketing implica-

tions. European Journal of Marketing, Vol.18 (4), 36-44;

3. Kano, N., Seraku, N., Takahashi, F. và Tsuji, S. (1984). Attractive quali-

ty and must-be quality. The Journal of the Japanese Society for Quality

Control, 14 (2), 39 – 48;

4. Lai Chai Hong, Nik Intan Norhan Abd Hamid and Norliza Mohd Salleh.

(2013). A Study on the Factors Affecting Job Satisfaction amongst

Employees of a Factory in Seremban, Malaysia Business Management

Dynamics, Vol.3, No.1, 26-40;

5. Parasuraman, A., Zeithaml, V. và Berry, L. (1988). SERVQUAL: A Multiple-

Item Scale for Measuring Consumer Perceptions of Service Quality.

Journal of Retailing, 64(1), 22 – 37;

6. Parasuraman, A., Zeithaml, V.A. và Berry, L.L. (1985). A conceptual

model of service quality and implications for future research. Journal of

Marketing, Vol. 49, 41-50;

7. Sayasonti, S. (2005). Service Quality in the Insurance Industry. Doctor

Thesis, University of South Australia.

khoảng 4,9 trong thang đo Likert 7 mức độ (bảng

9). Theo kết quả điều tra, công tác tuyên truyền –

hỗ trợ đã đem lại nhiều lợi ích cho DN, chẳng hạn

giúp giảm thiểu được nhiều sai phạm không cố ý

của NNT (57,8% tổng số DN điều tra đồng ý với

nhận định này); ngăn ngừa rủi ro trong giao dịch

(58,9% tổng số DN phỏng vấn đồng ý); tạo lập mối

quan hệ bình đẳng và thân thiện với cơ quan thuế

(57,8% tổng số DN điều tra đồng ý)…

Đề xuất và khuyến nghị

Điển cứu về công tác tuyên truyền – hỗ trợ

NNT tại Cục Thuế tỉnh Bắc Ninh cho thấy, sự linh

hoạt trong tổ chức nguồn lực cho hoạt động tuyên

truyền – hỗ trợ NNT, có thể nói kết quả công tác

tuyên truyền – hỗ trợ NNT ở Cục Thuế có sự góp

sức của tất cả các phòng, ban trong Cục Thuế,

không phải là kết quả của riêng Phòng tuyên

truyền – hỗ trợ NNT. Đây là yếu tố góp phần tạo

nên sự hài lòng của DN đối với công tác tuyên

truyền – hỗ trợ NNT của Cục thuế Bắc Ninh. Điều

tra DN cho thấy, khi gặp vướng mắc về thuế thì

Cục Thuế (trực tiếp là phòng tuyên truyền – hỗ trợ

NNT) vẫn là nơi DN tìm đến nhiều nhất với tần

suất liên hệ bình quân là 1-2 lần/tháng. Hình thức

liên hệ trực tiếp tại Cục Thuế để được tư vấn, hỗ

trợ về thuế được nhiều DN lựa chọn, kế tiếp là gọi

điện thoại. Trong 05 thành phần chất lượng dịch

vụ, cơ sở vật chất hữu hình phục vụ tuyên truyền

– hỗ trợ NNT được DN đánh giá cao hơn cả, khi

tất cả 4 chỉ tiêu đo lường đều có mức điểm bình

quân trên 5 trong thang đo Likert 7 điểm. Những

nội dung đánh giá khác trong các thành phần

còn lại chủ yếu có mức điểm bình quân từ 4,4 -

5,0. Điều này chứng tỏ, DN cảm nhận tốt về chất

lượng công tác tuyên truyền – hỗ trợ NNT ở Cục

thuế Bắc Ninh. Tuy nhiên, kết quả điều tra cũng

cho thấy, trong tổng số 23 chỉ tiêu đánh giá, chưa

có một chỉ tiêu nào được các DN đánh giá ở mức

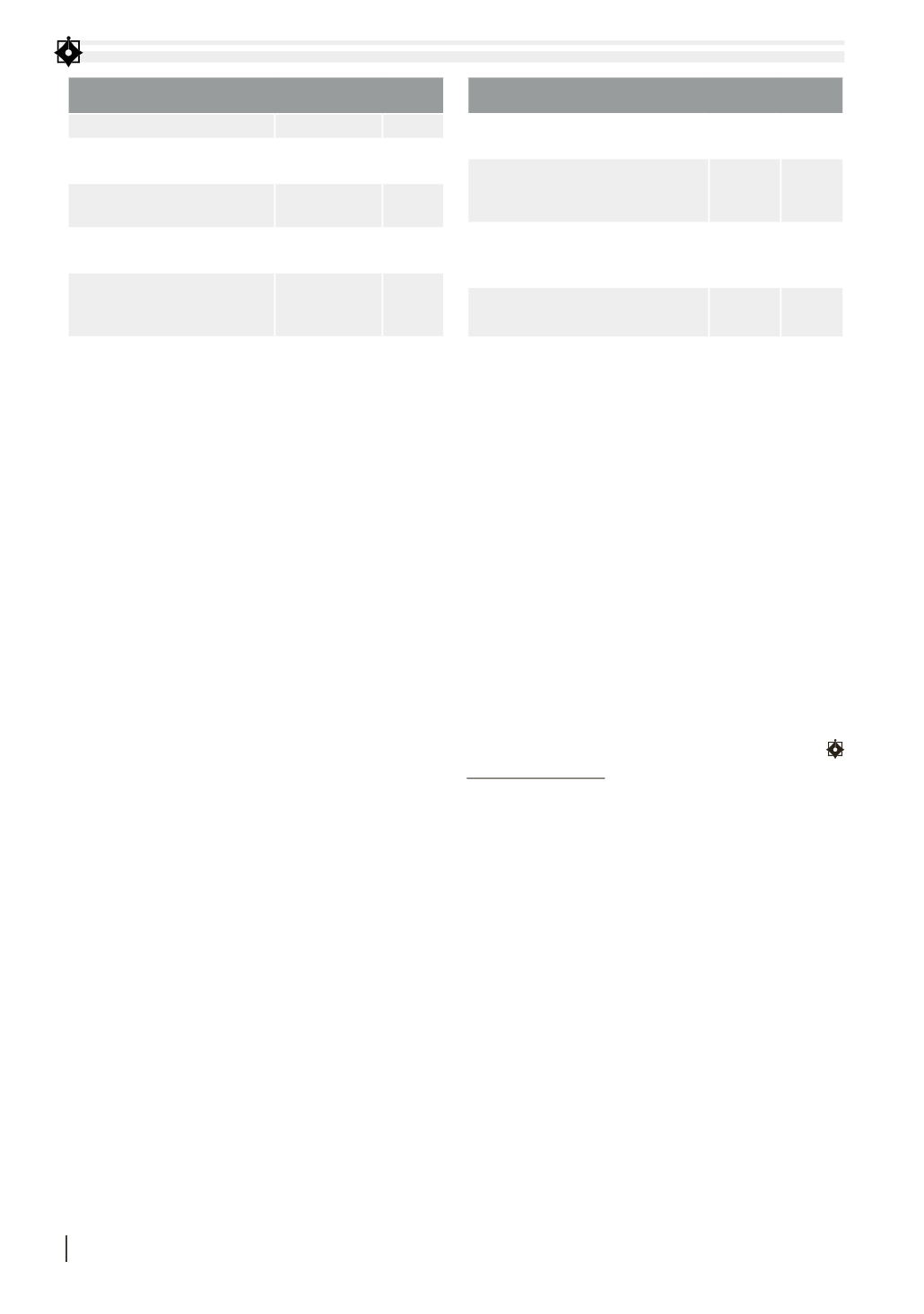

BẢNG 7: ĐÁNH GIÁ CỦA DN VỀ PHƯƠNG TIỆN PHỤC VỤ

TUYÊN TRUYỀN – HỖ TRỢ NNT

Nội dung đánh giá

Điểm Bình quân Mức độ

Trang phục của nhân viên gọn

gàng, lịch sự và có đeo thẻ ngành

5,57

Hài lòng

Khu vực hướng dẫn, hỗ trợ về

thuế thoáng mát, rộng rãi

5,37

Hài lòng

Trang thiết bị phục vụ cho công

tác TT - HT về thuế hiện đại

5,01

Hài lòng

Sử dụng công nghệ thông

tin (email, web, kiosk điện

tử...) trong TT - HT về thuế

5,13

Hài lòng

Nguồn: Số liệu điều tra năm 2015

BẢNG 8: ĐÁNH GIÁ CHUNG CỦA DN VỀ CÔNG TÁC

TUYÊN TRUYỀN – HỖ TRỢ CỦA CỤC THUẾ

Nội dung đánh giá

Điểm

Bình quân Mức độ

Hài lòng với nội dung hướng

dẫn, giải đáp vướng mắc về

thuế của Cục Thuế Bắc Ninh

4,81

Hài lòng

Hài lòng với cung cách phục

vụ trong hướng dẫn, hỗ trợ về

thuế của Cục Thuế Bắc Ninh

4,91

Hài lòng

Nhìn chung, hài lòng khi yêu cầu tư vấn,

hỗ trợ về thuế tại Cục Thuế Bắc Ninh

4,96

Hài lòng

Nguồn: Số liệu điều tra năm 2015