64

KINH TẾ - TÀI CHÍNH QUỐC TẾ

này có thể đẩy mạnh xu hướng giữ tiền mặt tại nhà

của người Nhật thay vì đầu tư hay gửi tiết kiệm

trong ngân hàng.

Mặt khác chi tiêu cá nhân rơi vào tình trạng đặc

biệt yếu ớt mặc dù nền kinh tế thứ ba thế giới phụ

thuộc nhiều vào tiêu dùng nội địa. Cụ thể như trong

quý IV/2015, tiêu dùng tư nhân, vốn chiếm tới 60%

GDP Nhật Bản, đã giảm 0,8%. Nguyên nhân là do

dân số già đi và giảm bớt, giá cả hàng hóa tăng lên

do đồng Yên mất giá, thuế tiêu dùng tăng từ 5% -

8%, trong khi mức lương danh nghĩa giữ nguyên

làm mức lương thực tế giảm…

Thứ hai,

hạn chế của chính sách tài khóa nới lỏng.

Chiến lược Abenomics hướng tới nới lỏng chính

sách tài khóa cụ thể là thúc đẩy chi tiêu công để hỗ

trợ tăng trưởng kinh tế. Thực chất chiến lược này

không mới vì Nhật Bản vốn nổi tiếng với những gói

cứu trợ khổng lồ trong vòng hai thập kỷ vừa qua

trong những nỗ lực đưa nền kinh tế nước này ra

khỏi tình trạng giảm phát. Trong năm 2013, chi tiêu

vượt mức của Chính phủ được tài trợ bởi ngân sách

bổ sung đã kích thích sự phát triển kinh tế chậm

chạp. Với chính sách tài khóa nới lỏng năm 2014

đã dẫn tới thâm hụt ngân sách nhà nước (NSNN)

ở mức 7,1% do thu thuế giảm và nền kinh tế tăng

trưởng chậm.

Hiện nay, tổng nợ công của Nhật Bản đã tăng lên

mức 230% GDP, gần tương đương với tài sản thực

của toàn bộ hộ gia đình của đất nước và tính theo

mức thuế hiện nay thì bằng tổng số thu từ thuế của

8 năm. Cho tới nay, 90% mức nợ công của Nhật Bản

vẫn bằng đồng Yên. Điều này buộc Chính phủ Nhât

Bản trong thời gian tới sẽ có các chính sách thu hút

vốn đầu tư của các nhà đầu tư nước ngoài cấp vốn

cho các khoản chi tiêu của mình.

Những tác động tích cực tới nền kinh tế do

chính sách tài khóa mở rộng lại bị ảnh hưởng phần

nào do những cải cách về thuế. Theo kế hoạch thì

lộ trình tăng thuế tiêu dùng gồm hai giai đoạn,

Những vấn đề tồn tại của chiến lược Abenomics

Câu hỏi đặt ra là liệu chính sách Abenomics có

phải là liệu thuốc cho căn bệnh suy thoái của Nhật

Bản hay không? Hay nói cách khác chính sách

Abenomics có thực sự đạt được các mục tiêu đề ra

hay không? Câu trả lời có thể thấy rõ hơn khi phân

tích những khía cạnh sau đây:

Thứnhất,

tínhhiệuquả của chính sách tiền tệmở rộng.

Trong Chiến lược Abenomics, BOJ đã kiên trì

thực hiện chính sách tiền tệ nới lỏng trên quy mô

lớn cả về số lượng và chất lượng. Cụ thể, BOJ đã

tăng gấp đôi lượng tiền cơ sở từ 138 nghìn tỷ Yên

(cuối năm 2012) lên 270 nghìn tỷ Yên (cuối năm

2014) với mục tiêu làm tăng gấp đôi phần đóng

góp của tiền cơ sở vào GDP để đạt tới mức gần

60% là tỷ lệ cao nhất từ trước tới nay. Việc mở

rộng khối lượng tiền tệ được thực hiện thông qua

mua trái phiếu chính phủ có kỳ hạn dài đến 8

năm. Mục đích chính của BOJ là can thiệp lãi suất

trên thị trường vốn trong dài hạn để tác động tích

cực lên thị trường tài sản thực. Qua đó BOJ có thể

tăng tổng cầu của nền kinh tế nhờ mức tiền lương

cao hơn, có nhiều đầu tư hơn và lượng hàng hóa

tiêu dùng sẽ tăng mạnh hơn ở cuối chuỗi hiệu

ứng, phá vỡ tình trạng giảm phát hiện nay của

nền kinh tế Nhật Bản.

Nền kinh tế Nhật Bản có dấu hiệu giảm phát vào

cuối năm 2014 đã buộc BOJ phải mở rộng phần đóng

góp của tiền cơ sở trong GDP từ 70% - 75% tới cuối

năm 2015. BOJ tiếp tục tăng khối lượng mua trái

phiếu chính phủ có kỳ hạn dài từ 50 nghìn lên 80

nghìn tỷ Yên cũng như triển khai các biện pháp hỗ

trợ trực tiếp hoặc gián tiếp thị trường chứng khoán

và bất động sản. Bước sang năm 2016, BOJ đã quyết

định áp dụng chính sách lãi suất âm chưa từng có

trong tiền lệ đối với các ngân hàng thương mại gửi

tiền dự trữ tại BOJ với mục đích khuyến khích ngân

hàng cho vay, từ đó thúc đẩy tỷ lệ tăng trưởng của

nền kinh tế.

Nguyên nhân của tình trạng này là do cơ chế

truyền dẫn chậm của chính sách tiền tệ và đặc thù

của nền kinh tế Nhật Bản. Các doanh nghiệp (DN)

Nhật Bản chủ yếu dựa vào tín dụng ngân hàng, mà

tỷ lệ cho vay tín dụng tại Nhật Bản hầu như không

tăng lên bất chấp nhiều ngân hàng thương mại đã

hạ lãi suất thế chấp và lãi suất cho vay đối với DN,

đặc biệt sau khi BOJ áp dụng chính sách lãi suất âm

đầu năm 2016. Mặc dù chính sách lãi suất âm không

đồng nghĩa với việc người dân gửi tiết kiệm sẽ phải

trả phí, tuy nhiên lãi suất đối với một số khoản tiền

gửi đã giảm xuống mức thấp kỷ lục 0,001%. Điều

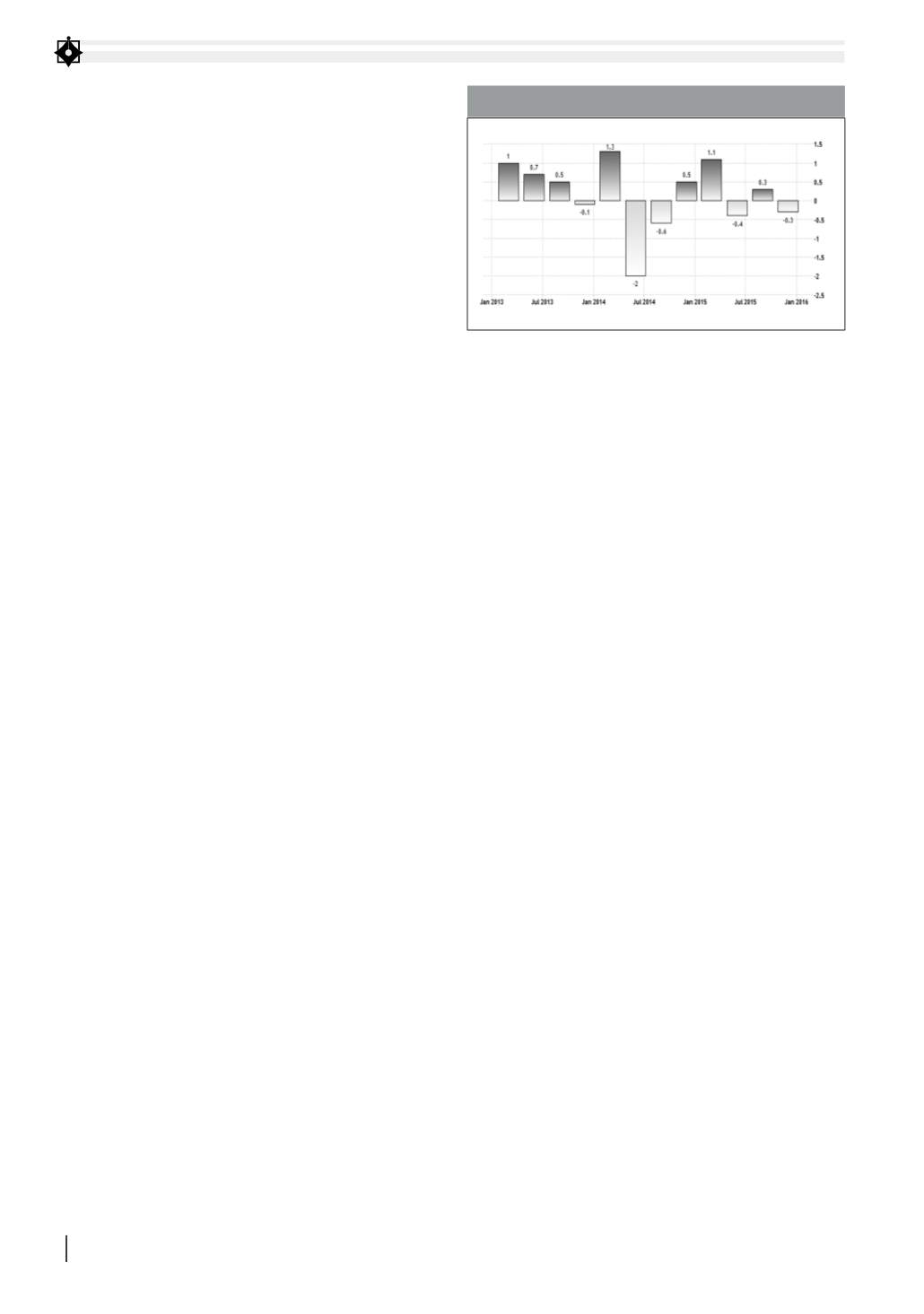

TỐCĐỘTĂNGTRƯỞNGGDPCỦANHẬTBẢNTỪ2013-THÁNG1/2016(%)

Nguồn: Tradingeconomics.com