42

NGHIÊN CỨU - TRAO ĐỔI

chiếc neo đáng tin cậy đủ mạnh để kiểm soát lạm phát,

thể hiện ở chỗ đầu cơ ngoại tệ và những bất cân đối

về cung cầu ngoại tệ thường xuyên diễn ra khiến cho

tỷ giá biến động khôn lường và NHNN thường xuyên

phải can thiệp điều chỉnh tỷ giá (nhiều nhất là năm

2008 với 3 lần điều chỉnh biên độ và 3 lần điều chỉnh

tỷ giá liên ngân hàng và năm 2015 với 2 lần điều chỉnh

biên độ và 3 lần điều chỉnh tỷ giá liên ngân hàng). Chế

độ tỷ giá cố định cũng không thể hiện tính bền vững

trong bối cảnh tự do hóa tài khoản vốn. Không những

thế, việc theo đuổi mục tiêu tỷ giá còn đòi hỏi Việt Nam

phải có dự trữ ngoại hối dồi dào để đảm bảo khả năng

can thiệp khi tỷ giá biến động. Tuy nhiên, Việt Nam lại

là nước có thâm hụt thương mại dai dẳng và dự trữ

ngoại tệ mỏng, mặc dù có cải thiện trong những năm

gần đây nhưng chưa thể hiện tính bền vững (Bảng 2).

Việc kết hợp CLMTTG với CLMTTT

NHNN còn gặpmột số khó khăn khi áp dụng đồng

thời CLMTTG và CLMTT.

Thứ nhất,

CLMTTT đôi khi

mâu thuẫn với CLMTTG mà NHNN vẫn chưa có quy

định nào để giải quyết. Đầu năm 2008, VND lên giá

do có lượng ngoại tệ dồi dào nhưng NHNN đã không

can thiệp để bảo vệ tỷ giá cố định vì nếu can thiệp sẽ

làm tăng cung tiền và làm trầm trọng thêm lạm phát

tại thời điểm đó đang rất cao. Thay vào đó, NHNN

đã mở rộng biên độ tỷ giá, tức là đã ưu tiên CLMTTT.

Việc không bảo vệ tỷ giá cố định có thể làm suy yếu

lòng tin cậy của công chúng vào chế độ tỷ giá cố định,

từ đó ảnh hưởng đến lạm phát.

Thứ hai,

mặc dù Luật

NHNN năm 2010 đã thể hiện ưu tiên mục tiêu ổn định

giá cả, tuy nhiên mục tiêu này vẫn bị chi phối bởi mục

tiêu tăng trưởng. Điều này đã hạn chế tính độc lập của

NHTW trong việc điều hành CSTT, làm tăng vấn đề

bất nhất theo thời gian của CSTT, từ đó hạn chế trách

nhiệm của NHTW trong việc kiểm soát lạm phát.

Các điều kiện để áp dụng CSMTLP ở Việt Nam

Vì hai chiếc neo tỷ giá và neo lượng cung tiền

chưa đủ độ tin cậy và chưa đủ mạnh nên tác giả đề

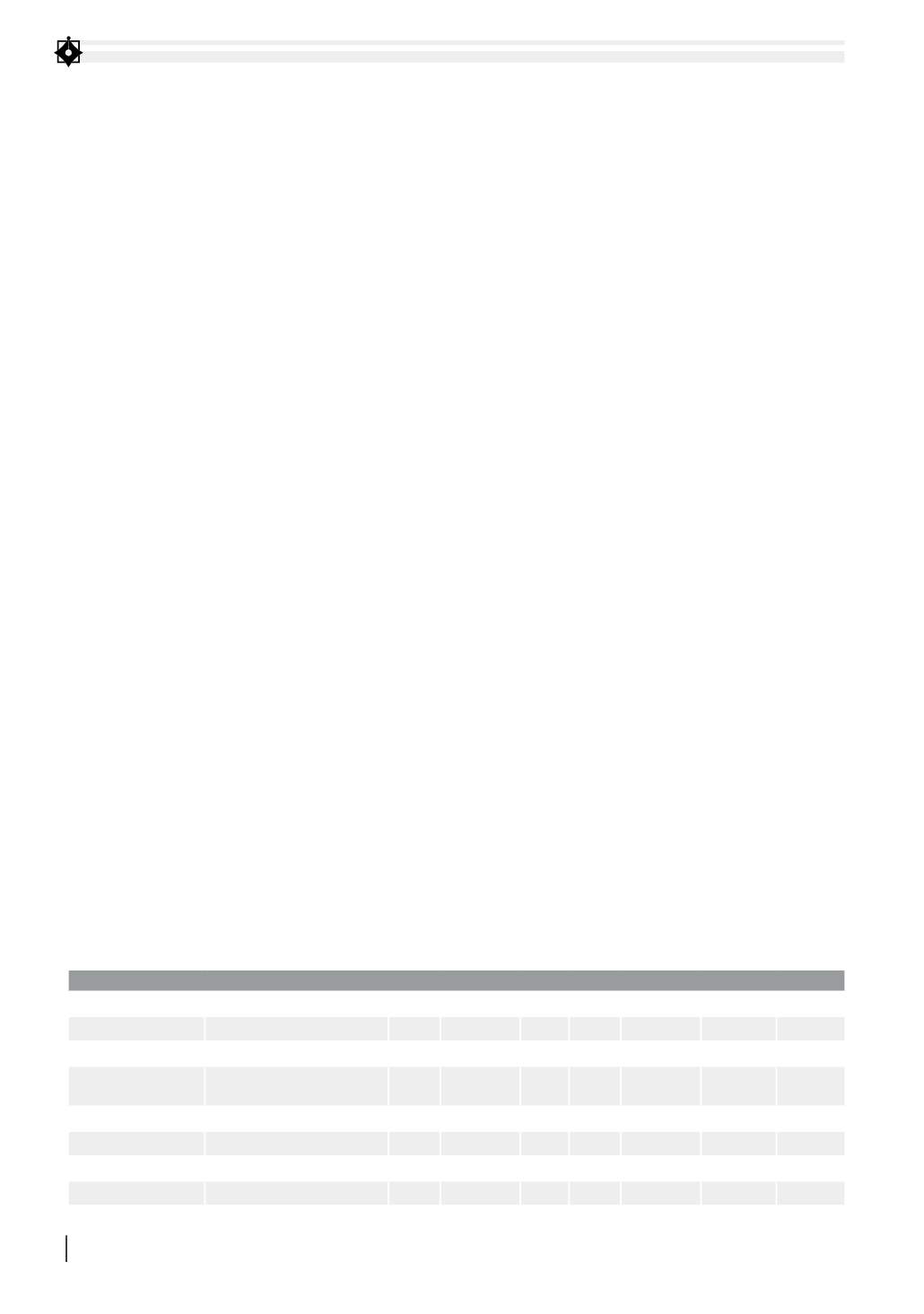

điều hành linh hoạt, trọng tâm là thị trường mở (TTM),

lượng tiền cung ứng và tín dụng đã tăng theo dự kiến,

góp phần ổn định lạm phát (Bảng 1).

Về mối quan hệ giữa lượng cung tiền và lạm phát,

do biến đổi của cơ cấu kinh tế, sự hội nhập ngày càng

sâu rộng vào các thị trường tài chính quốc tế và sự

thay đổi nhanh chóng khung thể chế cũng như khu

vực tài chính khiến cho việc dự đoán mối quan hệ

giữa lượng cung tiền và lạm phát ngày càng khó khăn.

Thêm vào đó, nền kinh tế còn chịu ảnh hưởng nhiều

của các cú sốc (các điều chỉnh về giá, cải cách thuế

khóa, giá lương thực và dầu và nguồn cung như cung

thực phẩm). Những điều này khiến việc kiểm soát và

dự đoán trước cung cầu tiền tệ trở nên phức tạp hơn,

từ đó cản trở việc thực thi CSMTTT.

Việc thực thi chiến lượcmục tiêu tỷ giá

Mặc dù, NHNN công bố chế độ tỷ giá từ năm 1999

là thả nổi có điều tiết nhưng theo hệ thống phân loại (de

facto) của Quỹ tiền tệ Quốc tế (IMF), VND lại được neo

cố định với đồng USD (không neo cứng - soft peg). Từ

năm 2005-2008, chế độ tỷ giá được IMF phân loại là neo

cố định thông thường (conventional fixed peg). Từ năm

2009-2015, chế độ tỷ giá được phân loại theo hệ thống

de facto mới 2009 là chế độ tỷ giá ổn định (stabilized

arrangement) – vẫn thuộc loại không neo cứng nhưng

không nhấnmạnh vào việc phải có camkết vềmặt chính

sách với sự biến động của tỷ giá. Như vậy theo IMF, Việt

Nam vẫn áp dụng chế độ tỷ giá cố định hay CLMTTG.

Giai đoạn 2008-2011, VND mất giá bình quân mỗi năm

trên 7% so với USD. Giai đoạn 2012-2014, tỷ giá được

điều chỉnh khá ổn định, mất giá cả giai đoạn khoảng 2%.

Năm 2015, tỷ giá được điều chỉnh, VNDmất giá khoảng

3% nhằm đối phó với việc Nhân dân tệ giảm giá mạnh

và đón đầu các tác động có thể xảy ra nếu Cục Dự trữ

Liên bang Mỹ (FED) điều chỉnh tăng lãi suất (Hình 1).

Một CSTT có thể đạt được mục tiêu ổn định giá cả

khi chính sách đó có độ tin cậy nhất định. Độ tin cậy

của CLMTTG thê hiên ơ kha năng NHTWduy tri đươc

neo ty gia. Tại Việt Nam, tỷ giá cố định chưa phải là

BẢNG 1. LẠM PHÁT, TĂNG TRƯỞNG M2 VÀ TÍN DỤNG, 2008-2015

Mục tiêu (% thay đổi) 2008

2009 2010

2011 2012 2013

2014

2015

M2

≤ 32

18-20 Khoang 25 15-16 14-16 14-16

16-18

16-18

Tin dung

≤ 30

21-23 Khoang 25 < 20 15-17 Khoảng 12 12-14

13-15

Lạm phát

Thấp hơn tốc độ

tăng trưởng GDP

<15

<7% <7 <10,0 Khoảng 8 Khoảng 7 Khoảng 5

Thực tế (thay đổi so với tháng 12 năm trước)

M2

20,31

28,99 33,32 12,08 18,46 18,85

17,69

16,23

Tín dụng

23,38

39,60 32,48 14,69 8,85

12,52

14,16

15,51

Lạm phát

22,97

6,88

9,19 18,58 9,21

6,59

4,09

0,63

Nguồn: Tính toán từ số liệu c a NHNN, Báo cáo thường niên NHNN (2009-2014)