66

DIỄN ĐÀN KHOA HỌC

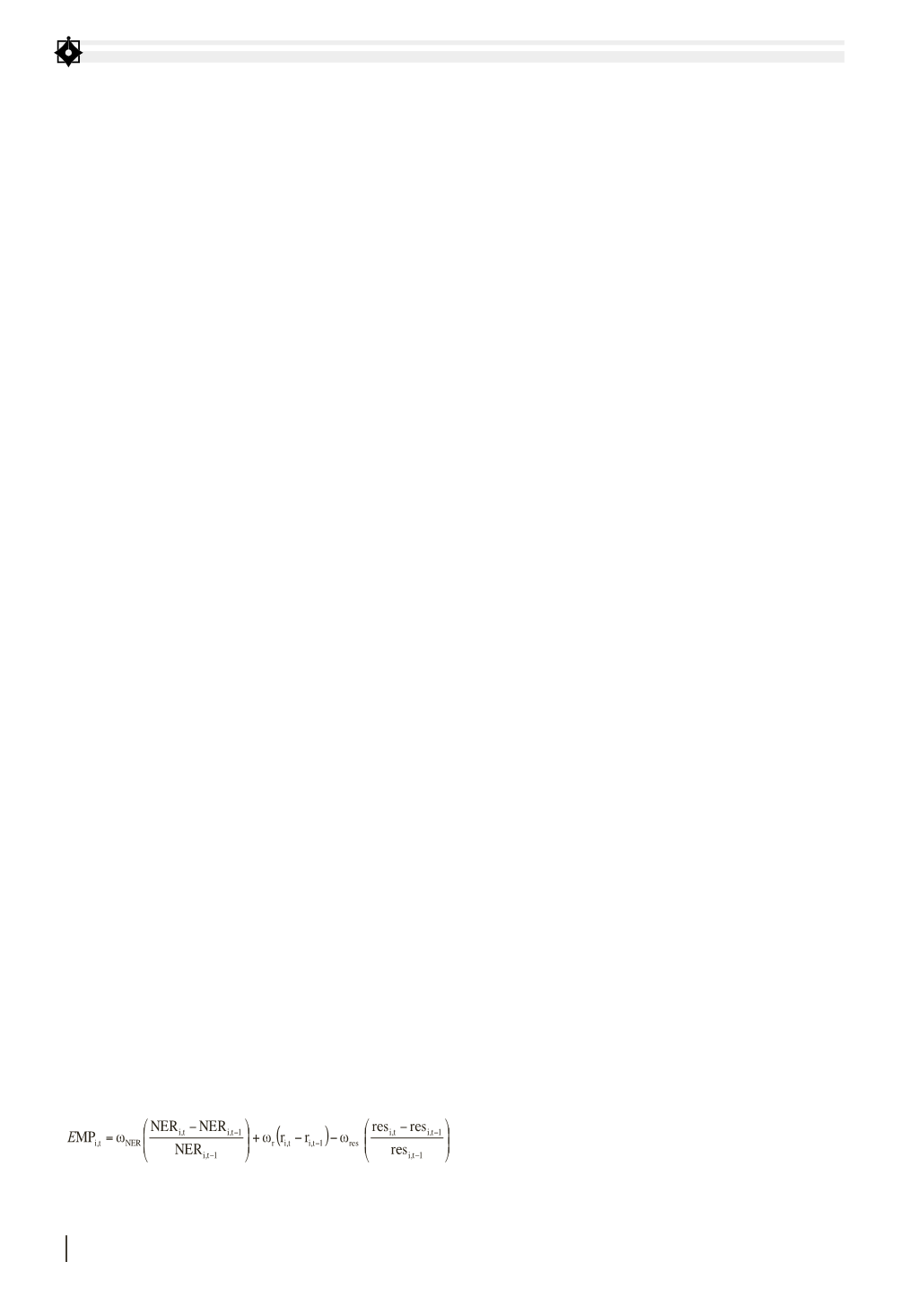

nghịch đảo của độ lệch chuẩn của sự thay đổi chính

biến i.

Các nghiên cứu của Kaminsky, Lizondo và Reinhart

(1998), Kaminsky và Reinhart (1999),Ari (2012), Crespo-

Cuaresma và Slacik (2009) và Babecký và ctg (2014)

cũng đã chỉ ra các yếu tố tác động đến khả năng KHTT

dưới góc độ kinh tế vĩ mô gồm có bốn nhóm như sau:

(i) Nhóm các chỉ số thuộc khu vực bên ngoài; (ii) Nhóm

các chỉ số thuộc khu vực tài chính; (iii) Nhóm các chỉ số

thuộc khu vực công và khu vực sản xuất trong nước và

(iv) Nhóm các chỉ số về kinh tế toàn cầu.

Phương pháp nghiên cứu và dữ liệu

Để đạt được mục tiêu nghiên cứu, tác giả sử dụng

phương pháp nghiên cứu định lượng. Trước hết, để

xác định các giai đoạn xảy ra KHTT tại Việt Nam, tác

giả sử dụng phương pháp chỉ số EMP. Sau đó, để xác

định những yếu tố mạnh mẽ nhất tác động đến khả

năng KHTT tại Việt Nam, bài viết sử dụng mô hình

BMA được phát triển bởi Madigan và York (1995).

Xác định giai đoạn khủng hoảng tiền tệ tại Việt Nam

Để xác định các giai đoạn KHTT tại Việt Nam,

bài viết tính toán chỉ số EMP theo nghiên cứu của

Eichengreen, Rose và Wysplosz (1996) trong giai

đoạn từ tháng 1/2002 đến tháng 12/2014 dựa trên

nguồn số liệu của Thống kê Tài chính Quốc tế

(International Financial Statistics - IFS) của Quỹ Tiền

tệ Quốc tế. Theo đó, các giai đoạn KHTT (Currency

Crisis - CC) tại Việt Nam được ghi nhận như sau:

CCt = 1 nếu EMP ≥ µEMP + 1,5

CCt = 0 nếu ngược lại

Trong đó µEMP là trung bình của chỉ số EMP của

T

rên thế giới, các nghiên cứu về chủ đề khủng

hoảng tiền tệ (KHTT) rất nhiều, tiêu biểu như

các nghiên cứu của Kaminsky, Lizondo và

Reinhart (1998), Kaminsky và Reinhart (1999), Ari

(2012), Crespo-Cuaresma và Slacik (2009). Tại Việt

Nam từ sau 2008, chủ đề này đã bắt đầu được các

nhà nghiên cứu chú trọng, tiêu biểu như nghiên cứu

của Nguyễn Việt Hùng và Hà Quỳnh Hoa (2011),

Pham Thi Hoang Anh (2015). Tuy nhiên, các nghiên

cứu trên tại Việt Nam đều chưa sử dụng mô hình

BMA trong việc xác định các yếu tố tác động đến khả

năng KHTT. Nghiên cứu mang lại đóng góp mới về

phương pháp tiếp cận cho chủ đề này tại Việt Nam.

Cơ sở lý thuyết

Kaminsky, Lizondo và Reinhart (1998) cho rằng

KHTT là trạng thái mà ở đó một cuộc tấn công đầu cơ

vào đồng nội tệ dẫn đến sự thâm hụt phần lớn dự trữ

ngoại tệ và làmmất giá nhanh chóng đồng nội tệ. Các

nghiên cứu thực nghiệm trên thế giới xác định các

giai đoạn KHTT qua chỉ số áp lực thị trường ngoại

hối (Exchange Market Pressure - EMP). Chỉ số EMP

lần đầu được giới thiệu bởi Girton và Roper (1977)

và được hoàn thiện qua nghiên cứu của Eichengreen,

Rose và Wysplosz (1996). Chỉ số EMP là bình quân

gia quyền của sự thay đổi tỷ giá hối đoái danh nghĩa

(NER), lãi suất thực (r), dự trữ ngoại hối (res).

Trong đó w

r

là trọng số tính cho thay đổi tương

ứng của các chỉ tiêu i (NER, r, res) được tính là giá trị

NGHIÊN CỨU CÁC YẾUTỐTÁC ĐỘNGĐẾNKHẢNĂNG

KHỦNGHOẢNGTIỀNTỆ TẠI VIỆT NAM

ThS. NGUYỄN THỊ MỸ PHƯỢNG

- Đại học Công nghiệp TP. Hồ Chí Minh

Bài viết này sử dụng mô hình Bayesian Model Averaging (BMA) để nghiên cứu các yếu tố

kinh tế vĩ mô tác động đến khả năng khủng hoảng tiền tệ tại Việt Nam trong giai đoạn từ

tháng 01/2002 đến tháng 12/2014. Kết quả nghiên cứu cho thấy, 8 yếu tố tác động đến

khả năng khủng hoảng tiền tệ tại Việt Nam, gồm: chỉ số đổ vỡ khu vực ngân hàng, chênh

lệch lãi suất trong nước so với nước ngoài, chỉ số giá chứng khoán tổng hợp, độ lệch tỷ giá

thực, số nhân cung tiền M2, xuất khẩu, dự trữ ngoại hối và tiền gửi ngân hàng.