TÀI CHÍNH -

Tháng 9/2016

31

Phương trình biểu diễn mối quan hệ mô hình

NHĐN đến tỷ suất sinh lời:

ROE = 0.830917 + 0.0403479D + 0.029489G + (ui + vi)

Chỉ số Chi2 và F đều rất nhỏ (0.0000~) chứng

tỏ các biến của mô hình là phù hợp. Mô hình hồi

quy tính toán kết quả cho thấy rằng, với p < 5%

cả biến đa năng (D) và tốc độ tăng trưởng tổng tài

sản (G) đều có ý nghĩa tác động đến ROE của các

ngân hàng. Mô hình NHĐN (D=1) ảnh hưởng đến

4.035% ROE của NHTM. Tốc độ tăng tổng tài sản

ảnh hưởng làm tăng 2.95% ROE cho các NHTM. Mô

hình có R-squared = 0.2991, chứng tỏ các biến độc

lập có thể giải thích được 29.91% sự biến thiên của

ROE ở các NHTM.

Dữ liệu hồi quy các năm biểu thị mức độ thay đổi

của ROE qua các năm so với năm 2007. Năm 2007,

ROE bình quân của các ngân hàng là 0.830917. Theo

đó, không kể đa năng hay không đa năng, ROE năm

Mô hình định lượng:

ROEi,t = α + β1Di,t +β2Gi,t + (ui + vi)

Trong đó:

- α: Hệ số tung độ gốc của đường hồi quy.

- Hệ số β1, β2: Mức độ biến động của biến độc

lập đến ROE

- Sai số ngẫu nhiên (ui + vi).

Kết quả nghiên cứu và thảo luận

Kết quả nghiên cứu

Mô hình được thực hiện bằng phần mềm Stata.

Bài viết dùng kiểm định Hausman Test đánh giá mức

độ phù hợp cho thấy, không có nhiều khác biệt trong

tính toán hồi quy bằng phương pháp hồi quy Pooles

OLS, Fixed Effect và Random Effect. Tuy vậy, phương

pháp hồi quy Random Effect cho kết quả cả hai biến

độc lập đều được chấp nhận với mức ý nghĩa 5%.

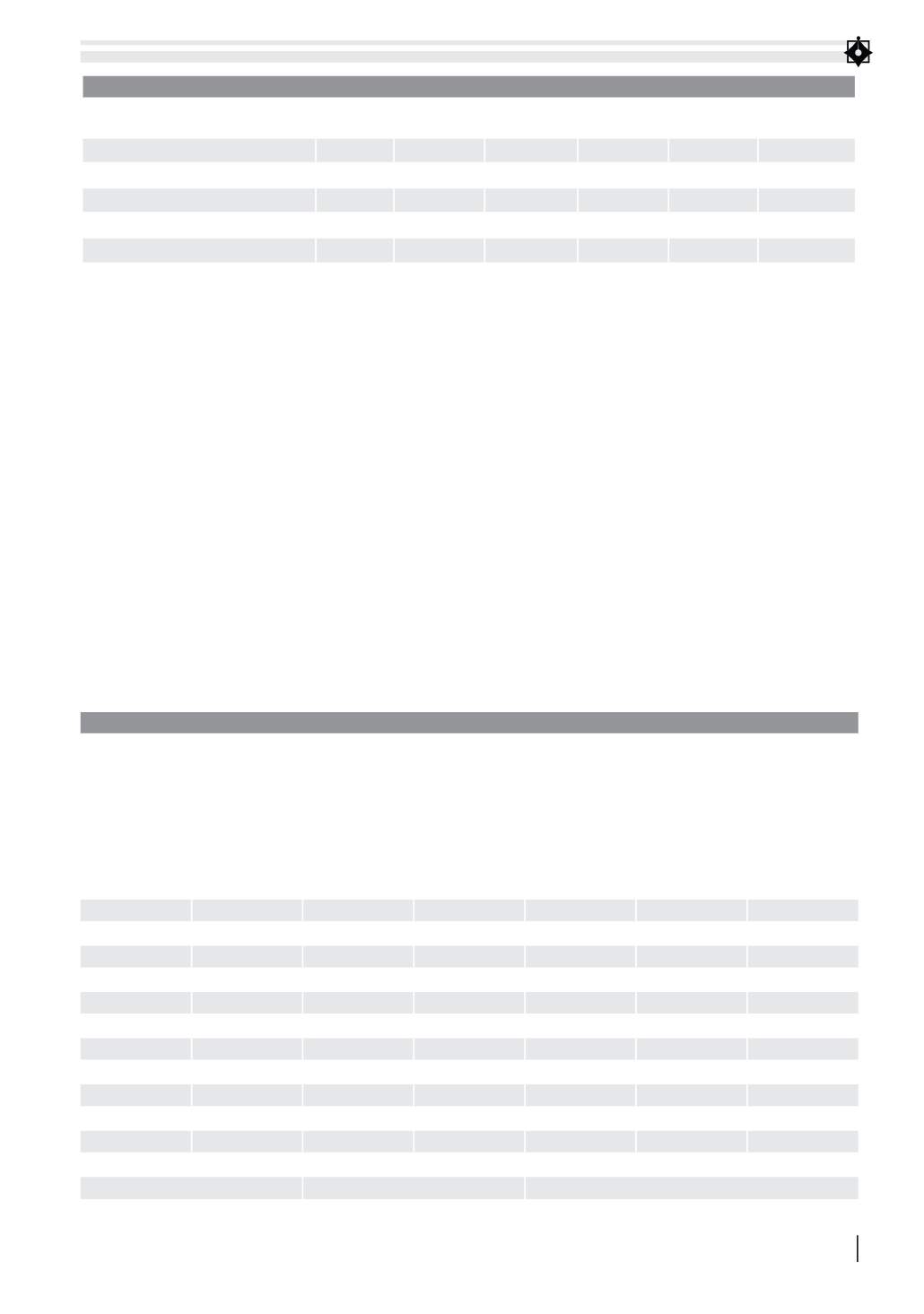

BẢNG 1: THỐNG KÊ MÔ TẢ CÁC BIẾN TRONG MÔ HÌNH

Tên gọi

Biến số Số quan sát

Trung vị

Độ lệch

chuẩn

Giá trị

nhỏ nhất

Giá trị lớn

nhất

Mã ngân hàng

id

262

15.34733

8.736543

1

32

Năm

t

262

2011.11

2.55498

2007

2015

Tỷ suất sinh lợi trên vốn chủ sở hữu

ROEi, t

262

0.096534

0.07512

-0.4428

0.3153

Đa năng

Di,t

262

0.576336

0.49508

0

1

Tốc độ tăng trưởng tổng tài sản

Gi,t

262

0.25222

0.37573

-0.3917

3.4358

Nguồn: Tác giả tổng hợp

BẢNG 2: KẾT QUẢ HỒI QUY BẰNG MÔ HÌNH TÁC ĐỘNG NGẪU NHIÊN (RANDOM EFFECT)

- R-sq:

within = 0.2664 Obs per group:

min = 1

between = 0.2991

avg = 8.2

overall = 0.2366

max = 9

Wald chi2(10) = 89.15

corr(u_i, X) = 0 (assumed) Prob > chi2 = 0.0000

ROE

Coef.

Std.

Err.

z

P>|z|

[95% Conf.

Interval]

1.D

.0403479

.0133496

3.02

0.003

.0141831

.0665127

G

.029489

.0124358

2.37

0.018

.0051154

.0538627

t

2008

-.0099045

.0157987

-0.63

0.531

-.0408693

.0210604

2009

.0131868

.0176424

0.75

0.455

-.0213916

.0477653

2010

.0196232

.0171476

1.14

0.252

-.0139854

.0532319

2011

-.0016854

.0159012

-0.11

0.916

-.0328511

.0294803

2012

-.0290515

.0153629

-1.89

0.059

-.0591622

.0010593

2013

-.0487512

.0155234

-3.14

0.002

-.0791765

-.0183258

2014

-.0495906

.0154607

-3.21

0.001

-.0798931

-.0192881

2015

-.0489591

.0156512

-3.13

0.002

-.0796348

-.0182833

_cons

.0830917

.0146651

5.67

0.000

.0543487

.1118347

F test that all u_i=0:

F(31, 220) = 3.98

Prob > F = 0.0000

Nguồn: Phần mềm thống kê Stata