52

NGHIÊN CỨU - TRAO ĐỔI

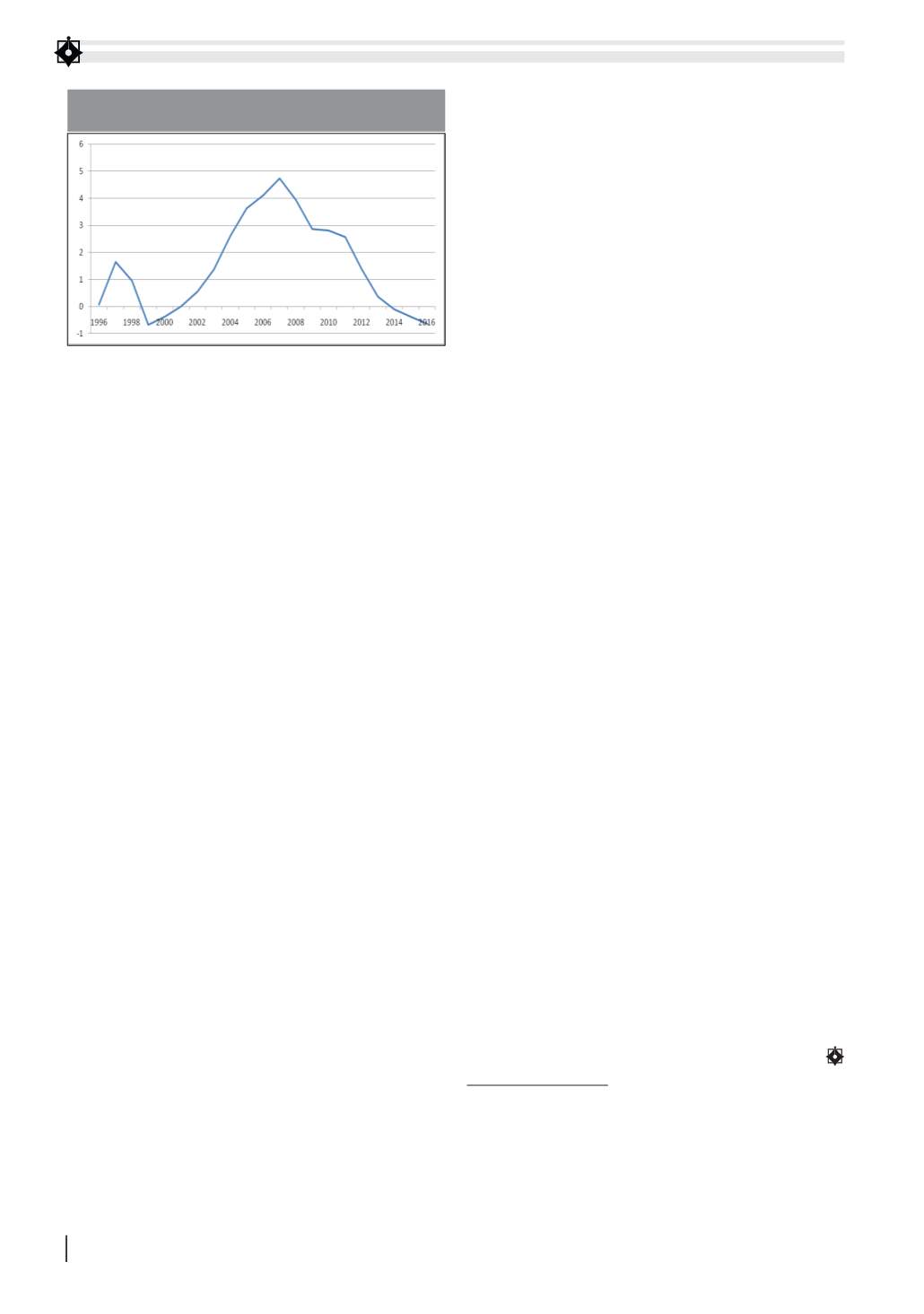

CHÊNH LỆCH TỔNG CẦU – TỔNG CUNG TẠI VIỆT NAM

TRONG GIAI ĐOẠN 1996-2014 (%)

Nguồn: Tổng cục thống kê và tính toán của tác giả

được công bố cho thấy xu hướng kinh tế phục

hồi trong thời gian gần đây là rất ấn tượng và

tạo nên tâm lý lạc quan nhưng rõ ràng là cho đến

thời điểm hiện tại tốc độ phục hồi cao và tính bền

vững của nó chưa được khẳng định

Năm 2014 là năm thứ bảy liên tiếp nền kinh tế

tăng trưởng dưới mức tiềm năng và nếu xu hướng

này tiếp tục trong những năm tới, việc nền kinh

tế rơi vào tình trạng giảm phát chỉ còn là vấn đề

thời gian.

Mặc dù Việt Nam hiện là nước có độ mở kinh

tế cao nhưng tiềm năng tăng trưởng xuất khẩu

vẫn còn rất lớn, thể hiện qua tốc độ tăng trưởng

2 con số trong thập kỷ gần đây. Vấn đề hiện nay

và trong trung hạn là cần có những khuyến khích

để khu vực xuất khẩu tăng trưởng mạnh hơn nữa,

tận dụng nhu cầu bên ngoài để ngăn chặn sự dư

thừa công suất có thể xảy ra trong bối cảnh cầu

tiêu dùng và đầu tư trong nước chưa thể tăng

mạnh và bền vững do nợ xấu, nợ công và lãi suất

thực vẫn ở mức cao.

Trong bối cảnh hiện nay, một chính sách tỷ giá

bò trườn 1-2 VND/ngày có thể hữu ích cho nền

kinh tế Việt Nam, khi đảm bảo được sự ổn định

trong ngắn hạn đồng thời với sự linh hoạt trong

dài hạn. Chính sách này cũng giúp các chủ thể

trên thị trường, đặc biệt là các doanh nghiệp xuất

nhập khẩu, dự đoán được đường đi của tỷ giá để

xây dựng các kế hoạch kinh doanh phù hợp.

Việc xác định giới hạn điều chỉnh tỷ giá tối đa

cho mỗi năm cần dựa trên tốc độ phục hồi của

nền kinh tế. Nếu nền kinh tế có thể đạt được tốc

độ tăng trưởng 6,5% trở lên trong các năm 2015-

2016, mức điều chỉnh tỷ giá của cả năm có thể giới

hạn trong khoảng 1-2%, thậm chí, khi kinh tế tăng

trưởng mạnh, có thể không cần điều chỉnh tỷ giá

hoặc để VND lên giá.

Tuy nhiên, nếu nền kinh tế vẫn chỉ tăng

trưởng trong khoảng 6-6,2%/năm và có nguy

cơ rơi vào tình trạng giảm phát, việc nới rộng

biên độ điều chỉnh tỷ giá lên mức 3%/năm cũng

cần được cân nhắc, nhất là khi nhiệm vụ hạ

mặt bằng lãi suất 1-1,5% đang rất khó thực hiện

trong bối cảnh nợ xấu, thâm hụt ngân sách và

nợ công vẫn ở mức cao.

Tài liệu tham khảo:

1. Nguyễn Đức Độ (2014). Phá giá đồng Việt Nam: Bao nhiêu thì đủ?. Tạp

chí Nghiên cứu Kinh tế, số 9/2014, tr. 3-10;

2.

;

3.

.

aspx.

vậy, việc hoạch định chính sách tỷ giá của Việt

Nam, muốn đạt hiệu quả cao, cần được dựa trên

cơ sở dự đoán trước.

Hơn nữa, khi dự đoán các cú sốc tiêu cực có

thể xảy ra (tốc độ tăng trưởng kinh tế thế giới

suy giảm hay việc đồng USD tăng giá mạnh so

với các đồng tiền khác), việc phá giá VND cũng

chỉ nên thực hiện khi dự đoán tổng cầu sẽ ở trạng

thái yếu và nền kinh tế có nguy cơ rơi vào tình

trạng dư thừa công suất. Nói cách khác, việc phá

giá VND cần dựa trên mức chênh lệch dự tính

giữa sản lượng thực tế (tổng cầu) và sản lượng

tiềm năng (tổng cung) của nền kinh tế trong

tương lai.

Vậy tương quan giữa tổng cầu và tổng cung

hiện nay ra sao? Một số tính toán cho thấy, chênh

lệch giữa tổng cầu - tổng cung (hay còn gọi là

“khoảng trống sản lượng” – output gap) của Việt

Nam đã đạt đỉnh vào năm 2007, nhưng sau đó liên

tục giảm. Đến năm 2014 khoảng trống sản lượng

đang ở mức âm 0,1%, tức là tổng cầu đang thấp

hơn tổng cung khoảng 0,1%.

Mặc dù hiện nay tổng cung, về cơ bản đang cân

bằng với tổng cầu nhưng nếu nền kinh tế vẫn tăng

trưởng dưới mức tiềm năng (tốc độ tăng trưởng

tiềm năng của Việt Nam khoảng 6,5%) trong các

năm 2015 và 2016, chẳng hạn chỉ đạt mức 6,2%,

hiện tượng dư thừa công suất cùng với giảm phát

nhiều khả năng sẽ xảy ra.

Kết quả dự báo từ mô hình kinh tế lượng dựa

trên sự chênh lệch giữa tổng cầu-tổng cung nói

trên cho thấy, nếu nền kinh tế chỉ tăng trưởng

6,2% trong các năm 2015 và 2016, lạm phát trung

bình trong giai đoạn 2015-2017 sẽ xoay quanh

mức 0%/năm, tức là xác suất nền kinh tế rơi vào

giảm phát là 50%.

Vậy nền kinh tế có khả năng tăng trưởng 6,5%

trong 2-3 năm tới hay không? Mặc dù các số liệu