TÀI CHÍNH -

Tháng 5/2015

17

Đối với thuế thu nhập doanh nghiệp

Thứ nhất,

thay thế hình thức miễn giảm thuế có

thời hạn sang hình thức khấu trừ thuế đầu tư:

Hiện nay, việc áp dụng ưu đãi thuế TNDN đối

với KHCN được thực hiện cả dưới hình thức ưu

đãi thuế suất, miễn giảm thuế có thời hạn, ưu đãi

cho lợi nhuận mục tiêu và khấu trừ thuế đầu tư

(trong trường hợp trích lập quỹ phát triển KHCN

và đầu tư mở rộng). Tuy nhiên, việc áp dụng thuế

suất ưu đãi và miễn giảm thuế có thời hạn là dựa

trên các cam kết hoặc dự định, kế hoạch đầu tư cho

KHCN chứ không phải dựa trên giá trị đầu tư thực

tế. Còn ưu đãi thuế đối với đầu tư mở rộng - trong

trường hợp đầu tư cho KHCN thì cơ sở phải hạch

toán riêng phần thu nhập tăng thêm do đầu tư mở

rộng hoặc phân bổ theo tỷ lệ giữa nguyên giá tài

sản cố định đầu tư mới đưa vào sử dụng cho sản

xuất, kinh doanh trên tổng nguyên giá tài sản cố

định của DN, dẫn đến phức tạp trong hạch toán

cho DN và khó khăn cho cơ quan thuế trong quản

lý. Vì vậy, trong tương lai, có thể thay thế việc

miễn giảm thuế có thời hạn bằng hình thức khấu

trừ thuế đầu tư - tức là cho phép khấu trừ một tỷ

lệ % nhất định trên tổng giá trị tài sản mới đầu tư

cho KHCN trực tiếp vào số thuế TNDN phải nộp

trong năm tính thuế. Hình thức ưu đãi này có tác

dụng tương tự như việc Nhà nước hỗ trợ trực tiếp

một phần vốn cho DN, tương ứng với khả năng tạo

vốn và tạo thu nhập trên cơ sở kinh doanh có lãi và

thực hiện nghĩa vụ thuế đối với Nhà nước.

Muốn áp dụng hình thức khấu trừ thuế đầu

tư cho KHCN có kết quả tốt nhất, phải quan tâm

đến hai vấn đề đó là xác định tỷ lệ khấu trừ thuế

đầu tư và quy định thế nào là giá trị đầu tư cho

KHCN. Trong đó, tỷ lệ khấu trừ cần phân biệt giữa

hai nhóm lĩnh vực ngành nghề và địa bàn khuyến

khích đầu tư, có thể gồm 6 mức (a, b, c, d, e, f), tùy

thuộc vào địa bàn và lĩnh vực ngành nghề đầu tư

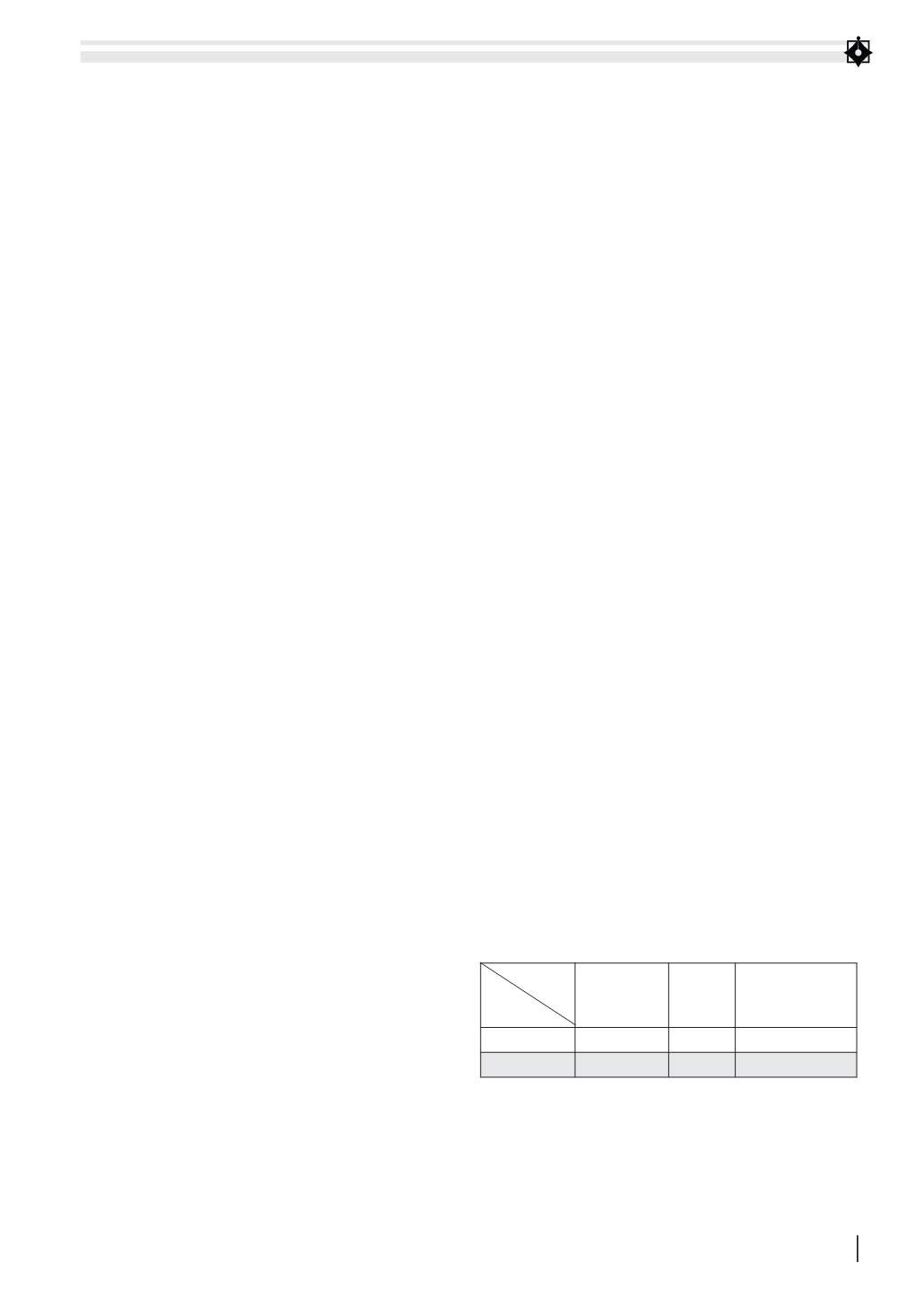

và được thể hiện như bảng mô tả sau đây:

Địa bàn

Lĩnhvực

ngànhnghề

Thông thường

(%)

Khó khăn

(%)

Đặc biệt khó khăn

(%)

Thông thường

a

a+b

a+ b+c

Khuyến khích

a+ d

a+ d +e

a+ d +e +f

Tỷ lệ khấu trừ thuế đầu tư cho KHCN cũng có

thể là mức cố định hoặc tăng dần dựa trên mức

tăng của giá trị đầu tư vào KHCN trong năm tính

thuế. Cách thức này có thể khuyến khích các nhà

đầu tư đầu tư với giá trị lớn hơn để được hưởng

ưu đãi nhiều hơn.

nghệ với hai nội dung chính - đó là quy định đối

tượng không chịu thuế đối với máy móc, thiết bị,

vật tư thuộc loại trong nước chưa sản xuất được

cần NK để sử dụng trực tiếp cho hoạt động nghiên

cứu khoa học, phát triển công nghệ và hoạt động

chuyển giao công nghệ theo quy định của Luật

Chuyển giao công nghệ (Điều 5). Bên cạnh đó, mức

thuế suất áp dụng đối với dịch vụ khoa học, công

nghệ theo quy định của Luật KHCN cũng được

áp dụng ở mức thấp là 5% thay cho mức thông

thường là 10% (Điều 8).

Đối với thuế xuất khẩu, nhập khẩu

Luật thuế XK,NK số 45/2005/QH11 ngày

14/6/2005 cũng đã đưa ra quy định miễn thuế đối

với hàng hóa NK để sử dụng trực tiếp vào hoạt

động nghiên cứu khoa học và phát triển công

nghệ, bao gồm máy móc, thiết bị, phụ tùng, vật

tư, phương tiện vận tải trong nước chưa sản xuất

được, công nghệ trong nước chưa tạo ra được; tài

liệu, sách báo khoa học…(Điều 18).

Những vấn đề phát sinh và một số đề xuất

Đối với thuế giá trị gia tăng và thuế xuất khẩu,

nhập khẩu

Theo quy định hiện hành, hàng hóa thuộc loại

trong nước chưa sản xuất được nhập khẩu trực

tiếp phục vụ cho nghiên cứu khoa học và phát

triển công nghệ được miễn thuế NK và thuế

GTGT khâu NK là khá hợp lý, có tính ưu đãi

cao,đồng thời, thuận tiện cho công tác quản lý

thuế. Tuy nhiên, hàng hóa loại trong nước đã sản

xuất được và các dịch vụ mua vào dùng cho phát

triển KHCN vẫn chịu thuế GTGT, trong khi đó

quy định hoạt động chuyển giao công nghệ thuộc

nhóm không chịu thuế nên theo nguyên tắc, sẽ

không được khấu trừ thuế GTGT đầu vào, ảnh

hưởng không nhỏ đến số vốn dùng cho phát triển

KHCN của DN và làm cho giá thành của của các

công nghệ chuyển giao có thể tăng cao. Bên cạnh

đó, quy định về dịch vụ KHCN chịu thuế suất 5%

cũng không rõ ràng, gây ra rất nhiều tranh cãi

cho DN khi xác định những dịch vụ nào được coi

là dịch vụ KHCN. Vì vậy, để tạo điều kiện thuận

lợi cho DN và đơn giản cho quản lý, nên áp dụng

thống nhất thuế suất 5% đối với hoạt động chuyển

giao công nghệ và dịch vụ KHCN; quy định rõ

ràng danh mục các dịch vụ KHCN, đồng thời, có

các biện pháp kiểm soát chặt chẽ và ban hành các

hình thức xử phạt mạnh đối với hàng hóa NK sử

dụng sai mục đích phát triển KHCN.